Votre avis

Votre avis

Les Prix Immobiliers (LPI) : 2021, une année de rebond. Et après ?

Après le ralentissement constaté en 2021, le rythme de la hausse des prix des logements anciens devrait se redresser en 2022 selon les donnés de l’Observatoire Les Prix Immobiliers (LPI). L’analyse de Michel Mouillart, professeur d’Economie, FRICS.

© adobestock. A Tours, les prix des appartements anciens ont progressé de 18,2% en un an selon LPI.

2021 en environnement propice au rebond des marchés immobiliers

L’année 2020 avait été déstabilisée par la crise sanitaire et ses conséquences économiques. L’année 2021 a bénéficié d’une nette amélioration de l’environnement économique des marchés immobiliers. La croissance a rebondi, le pouvoir d’achat des ménages s’est ressaisi et le taux du chômage a reculé, gommant les conséquences de la récession de 2020.

Le moral des ménages s’est nettement amélioré jusqu’à l’été, pour se stabiliser par la suite sur sa moyenne de longue période. Il a largement bénéficié de l’atténuation de leurs craintes sur le chômage et, jusqu’à l’automne, du sentiment d’une amélioration de leur niveau de vie favorable à un engagement sur des projets à long terme.

Mais des soutiens publics insuffisants (Pinel et PTZ) sur les territoires ruraux et intermédiaires ont freiné la réalisation de nombreux projets immobiliers.

Néanmoins, des conditions de crédit exceptionnelles ont permis de redynamiser les marchés, en dépit de l’augmentation rapide des apports personnels exigés :

– les taux des crédits immobiliers sont descendus à des niveaux jamais observés depuis 1950 : 1.07 % en 2021 contre 1.18 % en 2020. Et la durée des crédits accordés s’est encore allongée, à 231 mois en 2021, contre 228 mois en 2020.

– mais les taux d’apport personnel exigés par les banques se sont encore accrus. L’apport personnel moyen a augmenté de 13.0 % en 2021, après + 12.6 % en 2020.

En dépit du resserrement de l’accès au crédit voulu par la Banque de France, la production de crédits immobiliers aux particuliers s’est établie à près de 190 Mds d’€ (hors rachats, renégociations et crédits relais) en hausse de 11.7 % (170 Mds d’€ en 2020). Cette augmentation résulte pour moitié de la reprise d’activité des marchés immobiliers. Elle a été inégale entre les régions. Mais elle a marqué le pas dès la fin de l’été.

Les tendances nationales des prix de l’immobilier ancien

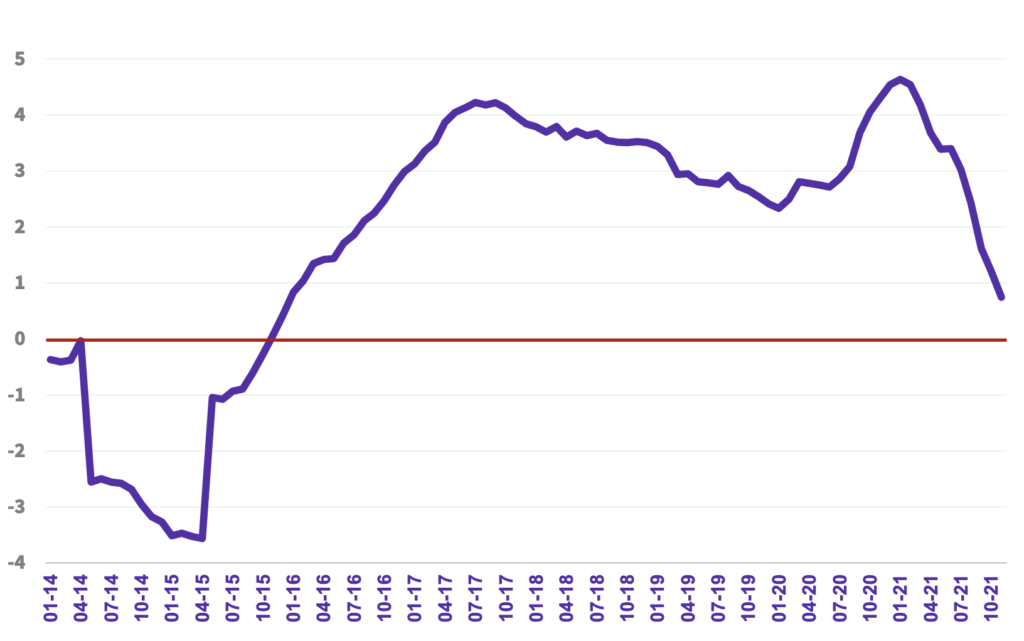

Prix des appartements : +6,2% en 2021, +5,5% en 2020 / Prix des maisons : -6,6% en 2021, +3,3% en 2020

La hausse des prix des appartements anciens s’est poursuivie à un rythme soutenu : la pénurie des biens disponibles et les transformations du marché ont alimenté cette augmentation durant toute l’année. En revanche, les prix des maisons ont reculé, durant le 1er semestre essentiellement (déplacement de la demande et resserrement de l’accès au crédit). Alors qu’à partir de l’été, ils se sont redressés, pour finir l’année en augmentation de 2.8 % sur 3 mois. Au total, les prix au m2 n’ont augmenté que de 0.8 %.

Le prix des logements anciens : rythme d’évolution (en %). En niveau annuel glissant (Source : baromètre LPI-SeLoger)

Les tendances nationales des prix de l’immobilier neuf

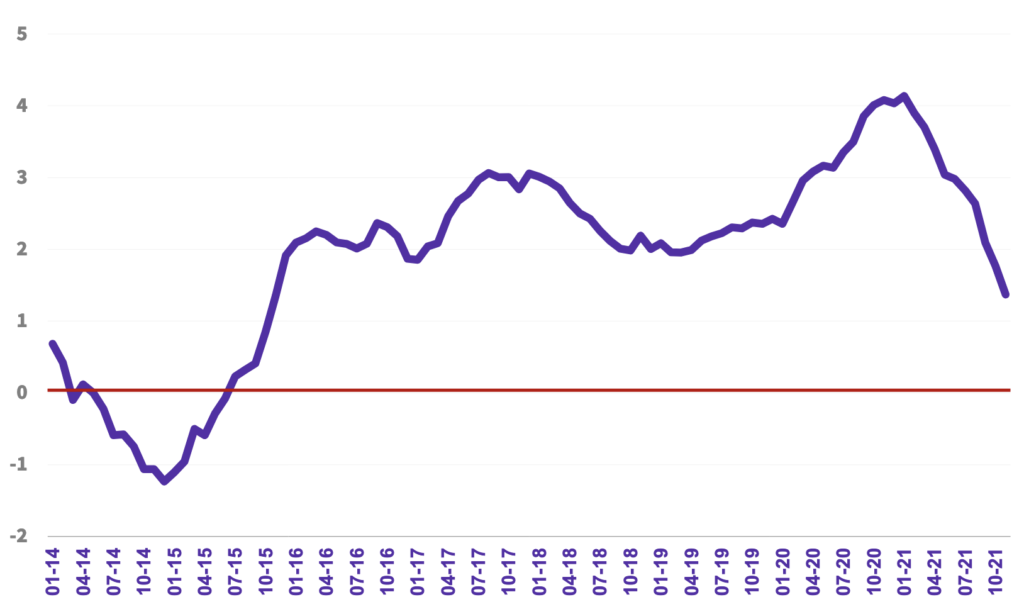

Prix des appartements : +4,5% en 2021, +3,8% en 2020 / Prix des maisons : -12,6% en 2021, +5% en 2020

Après l’accélération constatée en 2020, le rythme de progression des prix au m2 a nettement ralenti en 2021 : +1.4% en 2021, contre +4.0% en 2020.

Cette évolution tient à la baisse des prix des maisons qui se poursuit (ajustement de la nature des produits commercialisés aux contraintes de financement) : même si après 8 mois de recul, leur remontée se renforce depuis septembre.

Et dans l’ensemble, les prix des logements neufs (prix du lot) augmentent toujours (+3.6% en 2021, dont +5.2% pour l’accession) : mais avec le déplacement de la demande, les surfaces augmentent sensiblement et les prix au m2 ralentissent.

Le prix des logements neufs : rythme d’évolution (en %). En niveau annuel glissant (Source : baromètre LPI-SeLoger)

Les tendances régionales des prix de l’immobilier

L’amplitude des prix au m2 est très prononcée, entre la région la moins chère (le Limousin) et celle où les prix sont les plus élevés (l’Ile de France) : de 1 à 4.2 dans l’ancien et de 1 à 2.3 dans le neuf. Dans l’ancien, les différences de prix au m2 sont nettement plus prononcées que dans le neuf :

- mis à part le Limousin, l’amplitude des prix est de 3.4 entre l’Ile-de-France et les 5 régions où les prix se sont établis entre 1 700 €/m2 et 1 800 €/m2 : Auvergne, Bourgogne, Champagne-Ardenne, Franche-Comté et Lorraine. Dans 3 de ces régions (Auvergne, Bourgogne et Franche-Comté), les prix ont en outre reculé de l’ordre de 5 % en 2021 : elles ont bénéficié d’un surcroît de demande sur des produits plus spacieux qu’à l’habitude (donc moins chers au m2) ;

- alors que pour la Bretagne et les Pays de la Loire, l’amplitude des prix est moindre (2.2) : mais les prix y sont de 1 000 €/m2 supérieurs à ceux des 5 régions précédentes. Les prix y ont cru plus rapidement que la moyenne, sur des marchés où la pression de la demande n’a pas fléchit.

Dans le neuf, les écarts de prix au m2 sont moins marqués que dans l’ancien entre, d’une part, l’Ile de France et la Province et, d’autre part, au sein de la Province elle-même :

- mis à part le Limousin, l’amplitude des prix est de 2.0 entre l’Ile de France et les 6 régions où les prix se sont établis entre 2 600 €/m2 et moins de 2 800 €/m2 : Bourgogne, Champagne-Ardenne, Franche-Comté, Haute-Normandie, Lorraine et Picardie. Dans ces régions où la pression du foncier est souvent moindre qu’ailleurs, les prix ont reculé, souvent de 4 à 5 %. D’autant que sur ces marchés, le poids de la maison individuelle a contribué l’amplification du mouvement de baisse des prix ;

- en revanche, dans les régions où le poids du collectif dans le marché est le plus fort (notamment en Île-de- France, en PACA et en Rhône-Alpes où les prix sont plus élevés qu’ailleurs), la hausse s’est poursuivie.

Les niveaux des prix de l’immobilier en région

L’amplitude des prix du lot (maison ou appartement) est un peu moins prononcée que celle qui se constate sur les prix au m2, entre les régions les moins chères et celles où les prix sont les plus élevés : de 1 à 2.5 dans l’ancien (avec 149.1 K€ dans le Limousin contre 376.6 K€ en Île-de-France) et de 1 à 1.8 dans le neuf (avec 167.5 K€ dans le Limousin contre 301.9 K€ en Île-de-France).

Les différences constatées entre les surfaces des biens acquis expliquent notamment cette moindre amplitude. Entre le Limousin où les acquisitions sont les plus spacieuses et l’Ile de France où les surfaces sont les moins grandes, la différence est de 40 % dans l’ancien, par exemple.

En outre, les prix de l’ancien sont toujours les plus faibles le long d’une quasi-diagonale : Champagne-Ardenne, Lorraine, Bourgogne, Franche Comté, Auvergne et Limousin… épousant pratiquement la « diagonale des faibles densités » (démographie et développement économique).

Les différences de prix au lot s’expliquent aussi par les écarts de revenus qui s’observent entre les régions. Avec par exemple, en Ile de France, un revenu moyen des acheteurs de logements (neufs ou anciens) de 69 % supérieur à celui constaté en Lorraine ; de 45 % à celui constaté en Basse Normandie, dans le Limousin ou en Poitou-Charentes ; …

Aussi les différences de prix constatées entre les régions s’atténuent-elles lorsque les prix sont rapportés aux revenus des ménages qui ont réalisé les achats immobiliers. Les écarts de prix relatifs exprimés en années de revenus vont de 1 à 1.9 dans l’ancien : mises à part l’Alsace, l’ Île-de-France et Rhône-Alpes, les écarts ne sont plus que de 50 %.

Dans le neuf, mises à part les régions de l’est (Alsace, Franche-Comté et Lorraine), les écarts sont de 35 % entre les régions les moins chères (Centre, Haute- Normandie et Limousin) et les plus chères (Pays de la Loire et Rhône-Alpes).

Les tendances des prix des appartements anciens dans les villes

La hausse des prix des appartements anciens s’est poursuivie en 2021 dans la plupart des grandes villes. Les prix ont d’ailleurs augmenté de plus de 10 % sur un an (respectivement 8 %) dans 26 % des villes de plus de 50 000 habitants (respectivement 36 %). Le mouvement est toujours porté par la Province, dans ces villes où les prix sont bien loin de ceux de Paris et de sa première couronne.

Et cette augmentation ne connaît pas de pause dans beaucoup de grandes villes de Province : elle s’affiche toujours à deux chiffres comme à Angers, Brest, Dunkerque, Fréjus, Laval, Montauban, Valence ou Vannes, par exemple.

Si on se limite aux villes de plus de 100 000 habitants, les augmentations les plus rapides se constatent à Angers ou à Orléans qui connaissent des hausses de plus de 10 % depuis plus d’un an ; mais aussi à Brest ou à Tours qui ont renoué avec des progressions à deux chiffres dès l’été dernier.

Et elle se renforce à Paris avec des prix signés qui s’élèvent de 8.5 % sur un an, à un rythme inconnu depuis l’été 2018 : les prix signés restent d’ailleurs supérieurs à 10 000 € dans 17 arrondissements, et même au-dessus de 11 000 € dans 12 arrondissements, sans qu’aucun signe de recul ne se manifeste au-delà des fluctuations saisonnières habituelles.

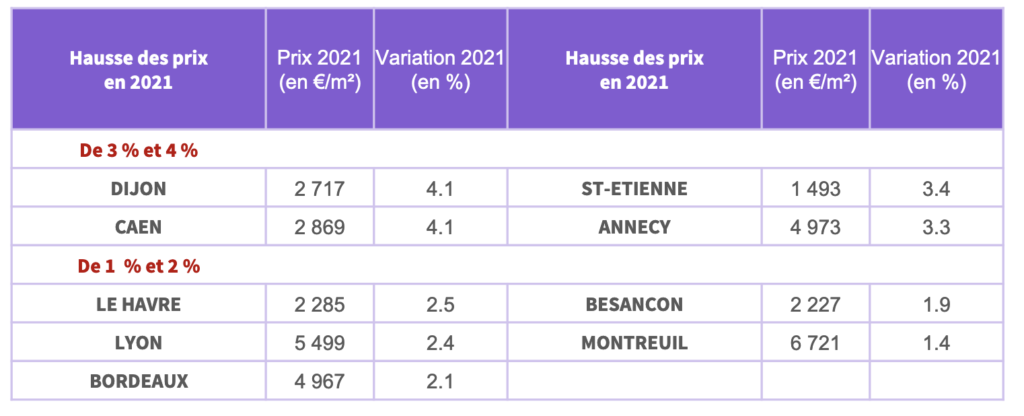

D’autres villes de plus de 100 000 habitants n’ont connu qu’une augmentation bien moindre (entre 1 et 4 %). Par exemple, en dépit raison du déséquilibre quantitatif caractérisant leur territoire et de l’attractivité dont elles avaient bénéficiée par le passé, certaines villes (Bordeaux, Lyon ou Montreuil, par exemple) connaissent un net ralentissement de la hausse des prix depuis le début de l’été dernier.

Dans 11 % des villes de plus de 50 000 habitants, les prix des appartements anciens ont reculé. Dans la moitié des villes concernées, la baisse n’a été que modérée, de moins de 2 % sur un an. Mais dans un tiers des villes, le recul a été significatif, au moins 4% sur un an.

Lorsque la baisse n’a été que modérée, elle peut correspondre à un affaissement rapide et récent des prix, comme à Limoges : sur un marché́ où les prix ne sont guère élevés pour une ville de plus de 100 000 habitants (une des moins chères des grandes villes, avec Perpignan et Saint-Etienne), le retournement de la courbe des prix s’est constaté dès l’été dernier. Elle peut aussi se trouver associée à des hésitations de la demande qui perdurent, face notamment au resserrement de l’accès au crédit.

La baisse peut aussi exprimer les difficultés de positionnement de la demande sur un marché aussi cher que la plupart des arrondissements parisiens, comme à Neuilly sur Seine. Ou terminer une année de lente mais régulière diminution des prix, comme à Avignon ou à Béziers.

La baisse des prix est en revanche plus remarquable dans des villes telles Calais, Chambéry, Mulhouse ou Tourcoing : non pas en raison du rythme auquel elle a opéré en 2021 (de l’ordre de 3 %), mais parce qu’elle termine une période d’euphorie des valeurs (avec des hausses à deux chiffres) ayant parfois duré près de deux années (Calais et Mulhouse).

Dans quelques villes de 50 000 à 100 000 habitants, le recul des prix a été rapide en 2021 (de 6.8 % à 13.2 % par an) : à Arles, Niort, Roubaix ou Saint-Quentin. La baisse des prix peut s’avérer persistante, comme à Arles où le mouvement a débuté lors du déclenchement de la crise sanitaire, sur un marché qui n’a pas bénéficié de l’embellie générale observée lors de la sortie du 1er confinement. Ou elle a pu ne commencer qu’au début de l’été dernier, lorsque le resserrement de l’accès au crédit a nettement contrarié la demande, comme à Saint-Quentin.

Les tendances nationales de l’activité

Evolution de l’activité en 2021 (en %). France entière : +6,2% en 2021/ -15% en 2020

En dépit d’un début d’année hésitant, les achats de logements anciens par des particuliers ont nettement progressé durant le 1er semestre, de 21.0 %, en glissement annuel. L’activité a en effet bénéficié d’une amélioration sans précédent des conditions de crédit et du dynamisme d’une offre bancaire qui, dans la perspective des nouvelles contraintes sur l’apport personnel imposées par la Banque de France, a cherché à satisfaire largement la demande.

Mais dès le début de l’été, les achats des particuliers ont commencé à devenir moins faciles à financer. Après plusieurs mois d’une progression rapide de l’activité, le rythme d’évolution de la production a commencé à nettement ralentir en juillet. Et ce ralentissement s’est renforcé durant tout l’été, au-delà de l’affaiblissement saisonnier habituel du marché. Durant le 3ème trimestre, la demande a ainsi baissé de 5.6 %, en glissement annuel.

Pourtant, le mois d’octobre a été un des meilleurs de l’année. Et surtout un le meilleur depuis 2010. Car cette année, le rebond saisonnier des ventes a été plus sensible qu’à l’habitude : + 22.0 % par rapport à septembre (+ 13.4 % en longue période). En dépit du resserrement de l’accès au crédit, les achats des particuliers ont été facilités par des taux d’intérêt exceptionnellement bas, même si certains établissements bancaires ont dû réduire leur production en réponse aux nouvelles obligations imposées par la Banque de France. Néanmoins, l’embellie ne devait pas durer : les ventes ont reculé de 9.6 % durant les novembre et décembre. Et le 4ème trimestre s’est soldé par une baisse de 4.1 % en glissement annuel

Ainsi, grâce à un 1er semestre exceptionnel, les ventes ont finalement augmenté de 6.2 % en 2021, par rapport à une année 2020 particulièrement affectée par la crise sanitaire. Car l’activité n’est toujours pas revenue à son niveau de 2019, restant encore en retrait de 9.7 %.

Les tendances régionales de l’activité

Evolution de l’activité en 2021 (en%). En Ile-de-France : -6,8% en 2021 et -16,2% en 2020. En Province : +14% en 2021 et -14,5% en 2020.

Sur un marché qui a repris des couleurs en 2021, avec des ventes en progression de 6.2 % pour la France entière, les évolutions sont toujours très différentes selon les régions. Dans certaines d’entre elles, le marché n’a pas réussi à se ressaisir, l’impact du resserrement de l’accès au crédit n’étant pas partout identique.

Dans les régions où les prix de l’immobilier se sont progressivement déconnectés des revenus des candidats à l’achat et/ou lorsque les revenus et les capacités d’épargne des ménages sont insuffisantes pour accéder au crédit, l’activité recule toujours (- 6.2 % sur un an en Île-de- France) ou n’a pu que faiblement se redresser : tel est le cas en Basse- Normandie, en Champagne-Ardenne et en Picardie où les ventes de logements anciens n’ont progressé que de quelques petits pourcents.

En revanche, les ventes progressent rapidement (de l’ordre de 20 % sur un an) lorsque la pression de la demande n’a pas fléchi et que l’accession à la propriété continue de bénéficier de l’amélioration des conditions de crédit (Bretagne, Franche-Comté, Haute- Normandie, Limousin, Midi-Pyrénées et PACA). L’activité a aussi cru rapidement (de l’ordre de 15 %) en Aquitaine, dans le Centre, en Languedoc-Roussillon et en Poitou- Charentes, voire en Bourgogne.

Ailleurs, les ventes se sont redressées à un rythme soutenu (de 6 à 10 % sur un an), après une activité souvent très tourmentée en 2020.

Les faits marquants de l’année 2021

Après une année 2020 placée sous le signe du recul de la demande, l’activité du marché de l’ancien s’est redressée en 2021. Les ventes ont progressé de 6.2 %, même si l’année n’a pas aussi bien fini qu’elle avait commencé. Et si la quasi- totalité des conséquences de la récession de 2020 a pu être gommée en Province, avec des ventes en progression de 14.0 %, la situation ne s’est pas améliorée en Ile de France : la demande a encore diminué, de 6.8 %.

La bonne tenue du marché tient essentiellement à une amélioration exceptionnelle des conditions de crédit et au dynamisme de l’offre bancaire qui a pu atténuer les conséquences du resserrement de l’accès au crédit voulu par la Banque de France.

En 2021, les prix des appartements ont augmenté dans la quasi-totalité des villes de plus de 100 000 habitants, au moins aussi rapidement qu’en 2020. Sur l’ensemble du marché les prix ont ainsi augmenté de 6.2 % en 2021. En revanche, les prix des maisons ont reculé de 6.6 % sur l’année : ce recul tient à la baisse des prix constatée au 1er semestre (déplacement de la demande et resserrement de l’accès au crédit), alors qu’à partir de l’été, ils se sont redressés.

Après l’accélération constatée en 2020, le rythme de progression des prix au m2 a nettement ralenti en 2021 (+ 1.4 % contre + 4.0 % en 2020). Cette évolution tient à une nouvelle baisse des prix des maisons (ajustement de la nature des produits commercialisés aux contraintes de financement).

Les perspectives pour l’année 2022

Après le ralentissement constaté en 2021, le rythme de la hausse des prix des logements anciens devrait se redresser en 2022 : l’évolution devrait se situer entre 3 % et 4 % sur l’année. 4-5% sur la France entière

La hausse des prix des appartements anciens devrait se poursuivre dans les villes de plus de 100 000 habitants, même si les évolutions attendues pour 2022 confirment le ralentissement déjà à l’œuvre dans quelques grandes villes. Alors que l’affaiblissement des prix des maisons anciennes de 2021 devrait céder la place à un rebond, comme cela s’est constaté dès la fin de l’été dernier.

En 2022, la hausse des prix des logements neufs devrait se renforcer, en raison de la pénurie de biens disponibles constatée sur la plupart des territoires. Les ajustements constatés en 2021 cédant la place à un rebond de faible ampleur (+ 2 à 3 %), compte tenu des difficultés rencontrées par la demande pour accéder au crédit (HCSF).

Avec la persistance des difficultés d’accès au crédit rencontrées par une partie de la demande, l’activité du marché de l’ancien devrait se stabiliser en 2022. Toujours en retrait par rapport à une année 2019 exceptionnelle (recul de l’ordre de 8-9%), elle sera néanmoins excellente si on la compare à l’activité constatée durant une grande partie des années 2010.

Méthodologie

La base de données de LPI = 5 500 000 biens (avec compromis ET mandat) : pour chacun de ces biens, on dispose du prix affiché lors de la prise de mandat (lors de la présentation à la vente) et du prix acté lors de la signature du compromis ; mais aussi de ses caractéristiques principales (surface, nombre pièces, localisation précise, …).

Collectés auprès de 6 310 agences immobilières, promoteurs, foncières et établissements de crédit : 1 300 000 logements neufs dans la base (23 % de la base) : 140 000 biens en 2021 (12 000 par mois) et 4 200 000 logements anciens dans la base (77 % de la base) : 510 000 biens en 2021 (42 500 par mois).

Pour 2021, la base de données de LPI recouvre plus de 60 % de l’ensemble du marché : 56 % du marché du neuf (250 000 opérations réalisées par les particuliers) et 61 % du marché de l’ancien (835 000 opérations réalisées par des particuliers résidents, donc hors les non-résidents, les biens acquis par des entrepreneurs individuels – commerçants, artisans, professions libérales -, les biens non entièrement anciens, …).

L’association LPI regroupe 12 acteurs de référence

du marché immobilier : Arthurimmo.com, BNP Paribas

Immobilier Résidentiel Ancien, CapiFrance, Crédit

Logement, Crédit Mutuel, Gecina, Groupe BPCE, I@D,

OptimHome, SAFTI, SeLoger et Sogeprom