Votre avis

Votre avis

Baromètre LPI SeLoger : Renforcement de l’augmentation des prix de l’immobilier dans l’ancien

Voici ce qu’il faut retenir du baromètre LPI Se Loger d’avril analysant les chiffres de l’immobilier à fin mars.

© adobestock. Dans la métropole de Toulouse, les prix des appartements ont progressé de 1,3% en 1 anet ceux des maisons ont reculé de 14,3%.

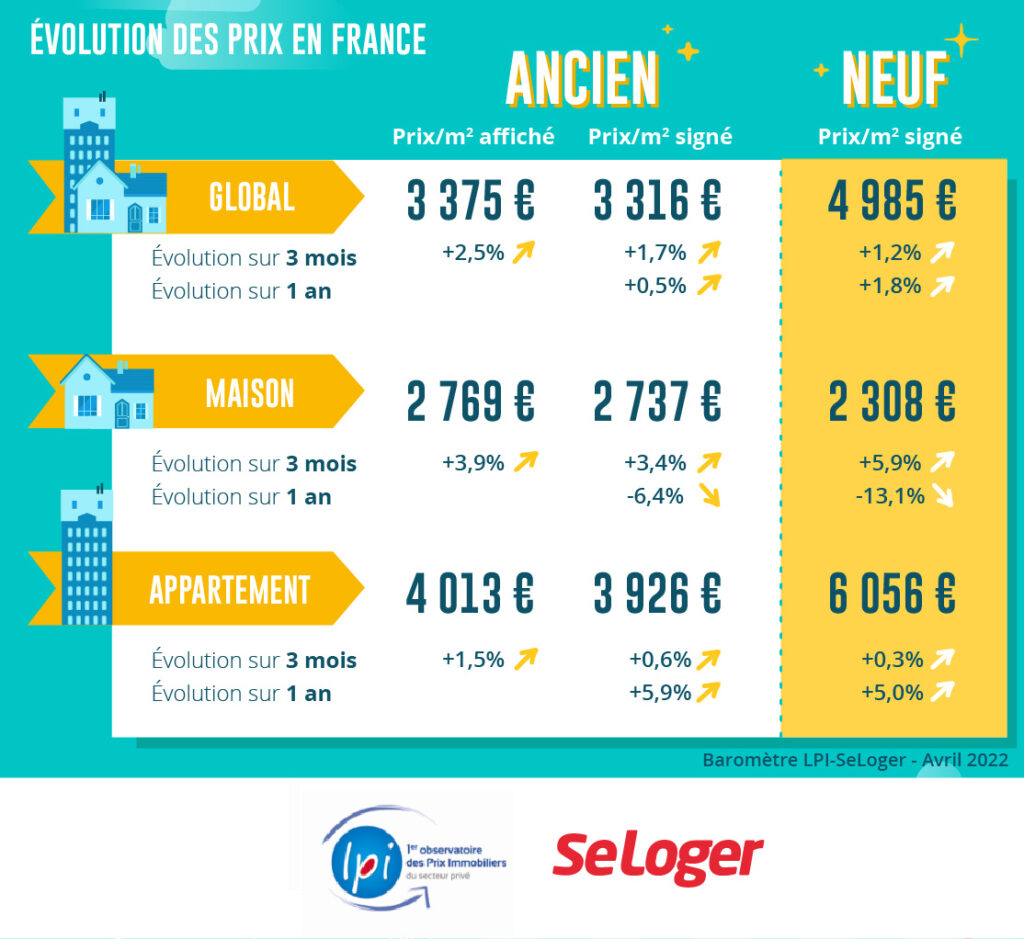

Renforcement de l’augmentation des prix dans l’ancien

Depuis plusieurs mois, la demande qui est confrontée à la montée des incertitudes, aux pertes de pouvoir d’achat et aux exigences bancaires d’un apport personnel plus élevé se transforme. Sur le marché des appartements, elle hésite désormais à accepter des niveaux de prix lui semblant trop élevés, préférant remiser ses projets d’achat. Ainsi, le rythme de la hausse des prix signés des appartements anciens s’est affaibli depuis l’été 2021. Mais en mars, l’augmentation des prix constatée au cours des 3 derniers mois était de 0.6 %, en glissement trimestriel, contre + 0.2 % en décembre 2021. Car si dans nombre des plus grandes villes la progression des prix des appartements ralentit encore, compte tenu de leurs niveaux actuels, l’augmentation devient plus rapide dans la plupart des autres villes, quelle que soit leur taille.

D’ailleurs, sur le marché des maisons où la demande reste soutenue, les prix signés ont progressé de 3.4 % au cours des 3 derniers mois, en glissement trimestriel. Et rien, dans les évolutions récentes, n’annonce un fléchissement du rythme de cette hausse : les offres des vendeurs sont de plus en plus ambitieuses (+ 3.9 % au cours des 3 derniers mois), ne laissant guère se profiler une accalmie rapide sur le front des prix.

Forte progression des prix maisons neuves

Depuis le début de l’année, le marché du neuf qui, jusqu’alors, avait mieux résisté que celui de l’ancien se fragilise. La demande s’est nettement repliée, notamment dans le secteur de la maison individuelle : les incertitudes qui affectent la demande dans l’ancien (pouvoir d’achat, conséquences de la guerre en Ukraine, resserrement de l’accès au crédit) se conjuguent désormais avec les déséquilibres pesant sur l’activité des entreprises (raréfaction et hausse du coût des matériaux de construction, allongement des délais de livraison, pénurie de personnel).

Mais avec la progression de la place des acheteurs plutôt aisés et dotés en apport personnel, la courbe des prix des maisons neuves qui s’était inversée durant l’été 2021 affiche maintenant une augmentation de 5.9 % au cours des 3 derniers mois : à un rythme que ne s’était pas constaté depuis décembre 2011. En revanche, après plusieurs mois d’une augmentation assez rapide, les prix des appartements neufs ne progressent que de 0.3 % 3 mois, en mars.

Ralentissement de la hausse des prix dans les grandes villes

Alors que les ventes d’appartements anciens ont lourdement chuté, notamment depuis le déclenchement de la guerre en Ukraine, les prix ne reculent pas plus qu’auparavant dans les villes de plus de 50 000 habitants. Ainsi, en mars 2022, la hausse des prix se poursuit dans 93 % des grandes villes. Tout au plus peut-on noter que dans le contexte d’une dégradation notable de la demande, une augmentation des prix de plus de 10 % ne se constate que dans 27 % des grandes villes, contre 30 % jusqu’en février dernier.

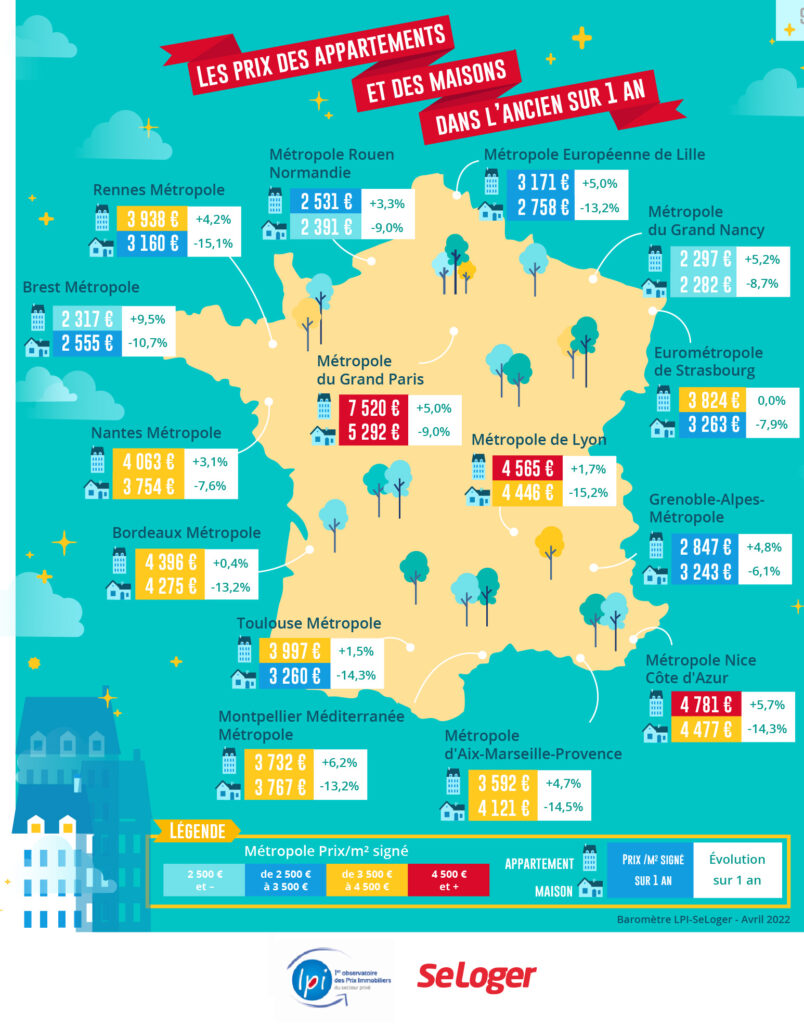

Néanmoins, depuis la fin de l’été 2021, le rythme de la hausse ralentit et notamment dans la plupart des villes de plus de 100 000 habitants. A Lyon par exemple, l’augmentation n’est plus que de 0.5 % sur un an, contre plus de 10 % au printemps 2021 : la propension au recul des prix signés se renforce de mois en mois depuis l’automne dernier, alors que la demande se déplace de plus en plus vers Villeurbanne, mais aussi vers Vaulx en Velin ou Vénissieux où la hausse des prix dépasse maintenant 15 % sur un an.

De même en est-il dans les villes franciliennes à plus de 6 000 €/m², telle Montreuil où les prix ont décroché dans un contexte de rationnement de l’accès au crédit. Comme cela se constate aussi à Bordeaux ou à Strasbourg : la lente progression des prix sur un an enregistrée depuis le début de l’année s’accompagne maintenant d’une tendance au recul des prix signés plus marquée que celle observée habituellement à cette période de l’année. Alors que sur Paris, même si la hausse sur un an reste à + 7.3 %, la progression des prix mesurée d’un mois sur l’autre constatée jusqu’à l’automne 2021 s’essouffle et cède progressivement la place à un mouvement de repli comparable à celui qui fut observé durant le 1er confinement.

Choc de la guerre sur le marché en mars

Après plusieurs mois d’expansion du marché, les achats de logements anciens réalisés par les particuliers se sont affaiblis dès le début de l’année. Dans le contexte d’un resserrement supplémentaire de l’accès au crédit, la demande a nettement réagi à la dégradation de son pouvoir d’achat, alors que les conditions de crédit ne s’amélioraient plus. Puis le déclenchement de la crise en Ukraine a amplifié la dégradation du marché, renforçant les pressions inflationnistes et leur impact sur les taux des crédits, alors que le moral des ménages fléchissait.

Déjà en janvier, le nombre de compromis signés au cours des 3 derniers mois était en recul de 4.7 %, en glissement annuel. En février, la baisse de l’activité s’est accélérée, avec – 8.5 %. Et en mars, le choc supplémentaire provoqué par la guerre en Ukraine est venu renforcer les faiblesses du marché constatées jusqu’alors : les ventes réalisées étaient en chute de 23.6 % sur le trimestre, en glissement annuel sans espoir d’un redressement rapide ou même d’une embellie.

Nouvelle augmentation des marges de négociation

Sur un marché où la demande hésite et bute de plus en plus souvent sur les difficultés d’accès au crédit, l’augmentation des marges de négociation se poursuit. En mars 2022, elles s’établissent à 5.8 % pour l’ensemble du marché, en progression de 59 % depuis l’été dernier et à 24 % au-dessus de leur moyenne de longue période. Habituellement, une telle situation aurait dû bénéficier aux acheteurs, en renforçant leurs capacités de négociation. Mais le resserrement de l’accès au crédit et le renforcement des inquiétudes sur l’avenir (pouvoir d’achat, guerre en Ukraine, …) empêche une grande partie de la demande d’en tirer avantage.

Dans beaucoup de régions, particulièrement affectées par la chute des ventes constatée en mars, les marges s’établissent à un niveau révélateur des déséquilibres des marchés (au moins 7 %) : en Auvergne, Bourgogne, Champagne-Ardenne, Franche Comté ou dans le Centre et le Limousin, donc dans des régions où la demande est fortement déstabilisée par les évolutions économique et financière récentes.

Chute des ventes dans toutes les régions

France entière, les achats de logements anciens réalisés par des particuliers ont reculé de 23.6 % au cours des 3 derniers mois, en glissement annuel. Et aucune région n’est restée à l’écart de cette chute des ventes, même si dans certaines régions l’activité paraît avoir un peu mieux résisté à la vague descendante.

Les ventes n’ont ainsi reculé que de l’ordre de 5 % dans des régions aussi différentes que l’Alsace, le Limousin, Midi Pyrénées et PACA. Et le recul n’est que de 10 % en Auvergne, en Languedoc-Roussillon et en Rhône-Alpes. Dans toutes ces régions différentes, tant par la taille des marchés que par les niveaux des prix pratiqués, la demande a en général moins souffert du resserrement du crédit qu’ailleurs.

En revanche, dans près de la moitié des régions la chute des ventes a été d’au moins 25 %. Tel est le cas dans le Centre, en Basse Normandie, Bourgogne, Bretagne, Champagne-Ardenne, Franche Comté, Haute Normandie, Ile de France, Lorraine et dans les Pays de la Loire. Là non plus la baisse d’activité n’est pas liée aux niveaux des prix : l’amplitude des prix au m² étant de 1 à près de 3.5 entre la Franche Comté et l’Ile de France. Mais partout, le choc qui perturbe la demande étant multifactoriel, le seul dénominateur commun reste l’enfoncement dans une crise prête à durer.

Des centres de métropoles pas toujours les plus attractifs

Entre les 3 métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie) et celle du Grand Paris, l’écart de prix reste de 1 à 3 pour les appartements anciens. En revanche, il est plus faible pour les maisons, en dépit de la pression de la demande qui s’exerce partout sur le territoire sur un produit particulièrement recherché : l’écart entre les 3 métropoles les moins chères et les métropoles de Bordeaux, Lyon et Nice est de 1 à 2. Les différences de prix restent à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants. Elles expriment aussi la rareté des biens disponibles dans le centre des métropoles. La prise en compte de l’attractivité territoriale tenant compte de l’environnement et du cadre de vie est souvent de nature à modifier ce constat : surtout lorsque les biens proposés présentent des caractéristiques « rassurantes » pour les candidats à l’achat (espaces extérieurs privatifs, faible densité des constructions environnantes, …).

En outre, les prix sont en général plus élevés dans la ville-centre que sur le reste de la métropole. La surcote de la ville-centre est toujours la plus forte pour Paris (35 % pour les appartements et 45 % pour les maisons). Puis viennent Bordeaux, Lyon, Nantes, Rouen et Strasbourg, voire Rennes et Toulouse (20 % pour les maisons et 15 % en moyenne pour les appartements).

En revanche, la ville-centre n’est guère plus chère que le reste de la métropole à Brest ou à Marseille (voire à Montpellier pour les seuls appartements) : la demande exprimant ses préférences pour un habitat en maison individuelle (versus l’habitat collectif) s’éloigne de la ville-centre, sur des territoires où le déséquilibre entre l’offre et la demande ne fait cependant que se renforcer depuis plusieurs années.

Alors que les ventes d’appartements anciens ont lourdement chuté, notamment depuis le déclenchement de la guerre en Ukraine, les prix ne reculent pas plus qu’auparavant dans les villes de plus de 50 000 habitants. Ainsi, en mars 2022, la hausse des prix se poursuit dans 93% des grandes villes. Tout au plus peut-on noter que dans le contexte d’une dégradation notable de la demande, une augmentation des prix de plus de 10 % ne se constate que dans 27 % des grandes villes, contre 30 % jusqu’en février dernier.

Alors que les ventes d’appartements anciens ont lourdement chuté, notamment depuis le déclenchement de la guerre en Ukraine, les prix ne reculent pas plus qu’auparavant dans les villes de plus de 50 000 habitants. Ainsi, en mars 2022, la hausse des prix se poursuit dans 93% des grandes villes. Tout au plus peut-on noter que dans le contexte d’une dégradation notable de la demande, une augmentation des prix de plus de 10 % ne se constate que dans 27 % des grandes villes, contre 30 % jusqu’en février dernier.