Votre avis

Votre avis

Bilan immobilier Ikory : Le rideau tombe sur une année 2021 active pour le marché du résidentiel

La tendance haussière, portée par l’atterrissage des taux de rendement des autres classes d’actif et par des taux d’emprunt toujours très bas, semble se confirmer pour le début 2022. Explications avec la note de conjoncture immobilier résidentiel d’Ikory.

© adobestock

Le rideau tombe sur une année 2021 très active pour le marché du résidentiel. Cette classe d’actif, qui bénéficiait déjà d’un attrait particulier avant la crise sanitaire, vient une fois de plus s’affirmer et représenter une part croissante et non négligeable du total des investissements en France.

Reprise du marché en 2021 et prudence sur les projections de l’année 2022

Du coté de la vente lot par lot, le tableau se nuance légèrement sur la fin de l’année 2021 et le début 2022. Une reprise des ventes se fait bien ressentir par rapport à l’année 2020 mais reste mitigée sur le marché du neuf par comparaison avec les niveaux constatés avant crise. Les prix, quant à eux, continuent leur progression portée par une volonté croissante d’accession à la propriété et complétée par une épargne des ménages toujours importante. Cette ascension fulgurante semble toutefois s’adoucir sur la fin 2021.

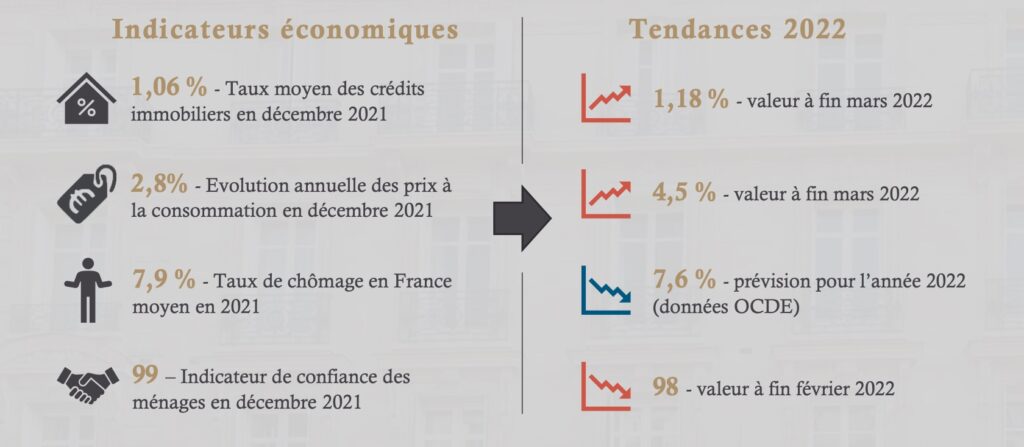

Il convient de rester prudent sur les projections de l’année 2022 qui risquent d’être impactées par la hausse des taux d’intérêt, un durcissement des conditions de financement et l’augmentation généralisée des coûts de construction résultant d’une inflation grandissante.

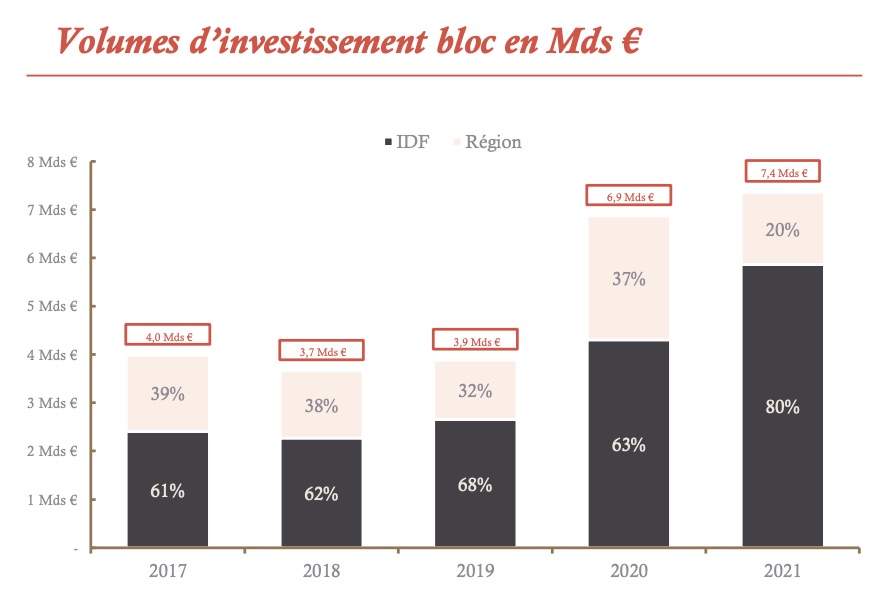

Le marché de l’investissement atteint 7,4 millards d’euros en 2021

Après une année record en 2020 avec une hausse de 77% par rapport à 2019, notamment conduite par les transactions initiées par la CDC Habitat, la tendance se poursuit en 2021 avec un volume total investi de 7,4 Mds €, en augmentation de 7% par rapport à l’année 2020 et de 85% depuis 2017.

Il représente à lui seul 23% du volume d’investissement toutes classes d’actif confondues en France contre seulement 12% en 2017.

Ce nouveau record est porté à 80% par les investissements en l’Île-de-France principalement en raison de la transaction Axa IM – In ’Li qui représente au total 30% des investissements de 2021. Il témoigne du gain de maturité du secteur et de l’appétence grandissante des investisseurs institutionnels.

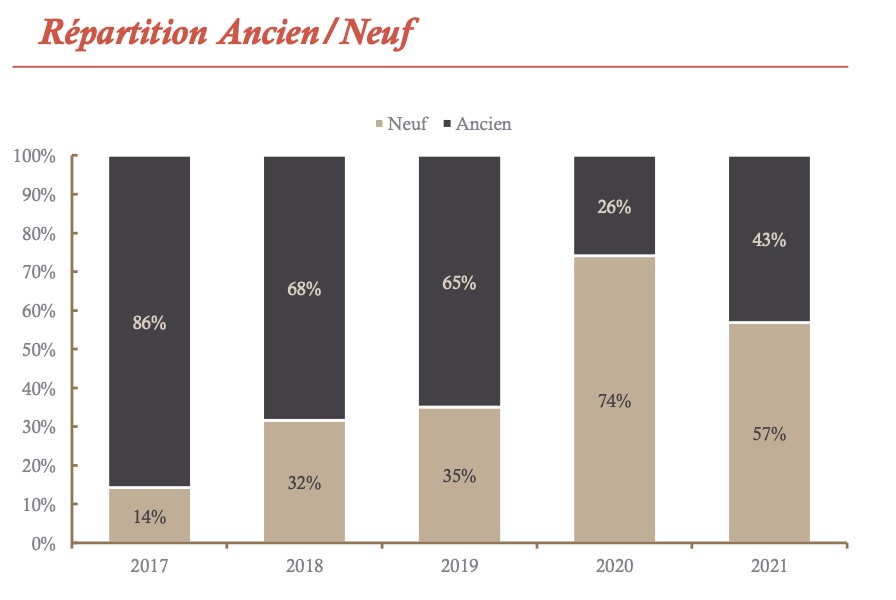

Le marché du neuf représente 57% des investissements en 2021

Depuis 2017, la part de l’immobilier neuf dans les investissements n’a cessé de croitre pour atteindre son record en 2020 représentant 74% du volume total (en raison notamment des transactions CDC Habitat). Pour l’année 2021, le neuf demeure la figure de proue des investisseurs avec une part de 57% soit 43% de plus que 2017.

Ce nouvel appétit s’explique en partie par le changement de stratégie des promoteurs (vente en bloc vs. lot par lot) et devrait se poursuivre avec la multiplication des normes de type ESG chez de nombreux investisseurs institutionnels et la mise en place de la loi Climat et Résilience qui vise à accélérer la transition écologique de la société et de l’économie française

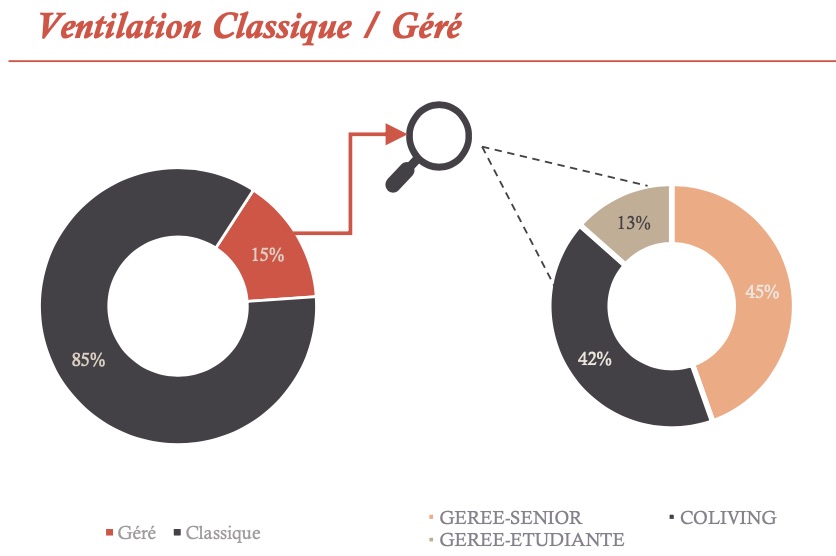

Le coliving, en tête des investissements immobiliers gérés devant les résidences seniors

La part de l’immobilier géré s’est stabilisée en 2021 à 15% du montant total investi (≈2020) représentant 1,1 Mds €.

L’ordre du tiercé a toutefois évolué avec la montée en puissance du Coliving qui vient frôler la première place avec une part représentant 42% de l’immobilier géré, juste derrière les résidences séniors (45%) qui assuraient jusqu’alors leur position de leader.

Cette percée du Coliving pourrait s’expliquer par une démocratisation de l’activité (développée réellement en France que depuis 2018), couplée à un manque d’opportunités d’investissement accusé par les autres produits hybrides.

2021, une année record pour le marché de l’ancien

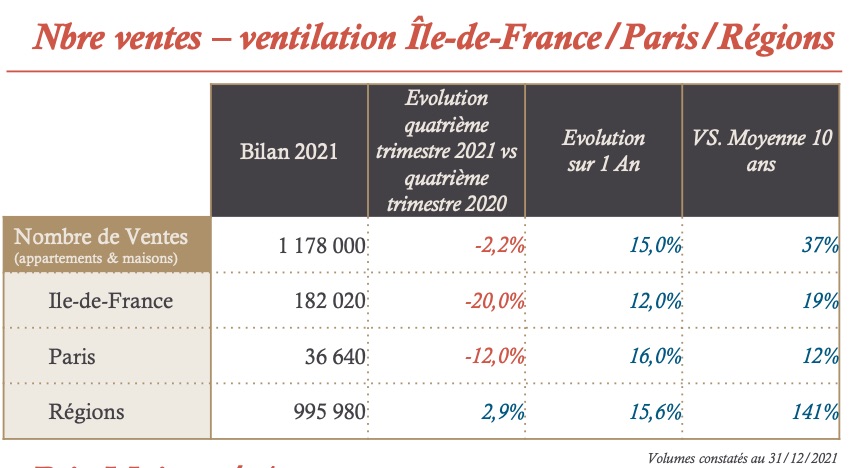

L’année 2021 a débuté sur les chapeaux de roues et a atteint un niveau record du nombre de ventes totalisant 1 178 000 transactions en progression de 15% par rapport à 2020. Cette tendance reste homogène sur l’ensemble des secteurs (Régions, Île-de-France et Paris).

L’Île-de-France marque toutefois le pas sur cette fin d’année avec un recul de ses ventes par rapport au quatrième trimestre 2020 de 20%. Ce volume demeure néanmoins supérieur de 4% à la moyenne décennale.

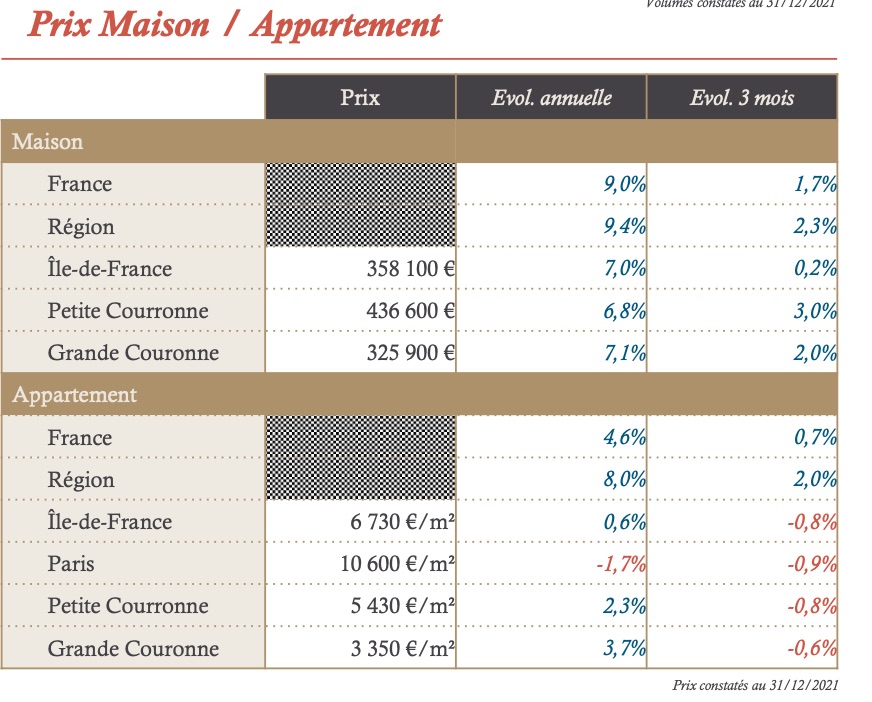

Ces tendances se retrouvent au niveau des prix avec une évolution nationale pour les maisons de 9% et pour les appartements de 4,6%. La hausse est plus marquée pour les maisons que pour les appartements, ce qui ne s’est pas produit depuis 2016. Le phénomène pourrait être lié à un effet post- crise sanitaire porté par un besoin d’espace et d’extérieurs plus important et par la généralisation du télétravail.

Baisse des prix dans l’ancien à Paris

Après des prix records à la fin 2020 pour l’Île-de-France et Paris, le quatrième trimestre amorce un atterrissage des valeurs (-0,8% pour l’Île-de-France et -0,9% pour Paris).

Paris souffre d’une contraction plus importante sur l’année 2021 de 1,7% portant le prix moyen des appartements anciens à 10 600 €/m2. Cette tendance est généralisée à tous les arrondissements excepté pour les VIe, VIIe et VIIIe.

La remontée des taux d’emprunt de ce début d’année 2022, couplée à l’inflation généralisée des coûts de construction, pourraient davantage impacter le volume et les prix de ventes sur les années à venir.

Un marché plus soutenu en Régions qu’en Ile-de-France

Selon Ikory, la croissance des ventes et des prix en Régions s’avère être beaucoup plus soutenue que celle observée en Île-de-France. On constate une hausse moyenne des volumes de 15,6%, des prix pour les maisons de 9,4%, et pour les appartements de 8%. Une tendance jamais observée depuis la remontée des prix initiée à partir de 2016.

Cette croissance est principalement soutenue par les zone péri- urbaines et rurales. Depuis le début 2021, elles ont progressé 2,5 fois plus rapidement que les principales agglomérations de l’Hexagone. La tendance est directement corrélée avec l’augmentation généralisée du prix des maisons en Régions et peut être également expliqué par un effet post-crise sanitaire.

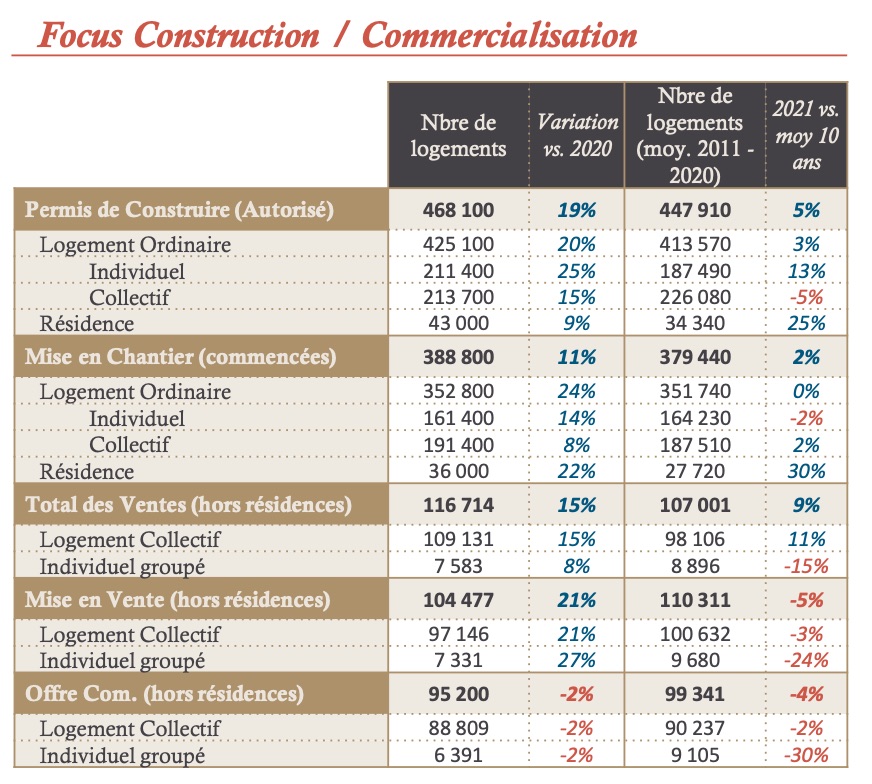

Augmentation des ventes dans le neuf malgré une offre commerciale qui se contracte

Le nombre total des ventes affiche un grand retour après la dégringolade de 2020 conduite par la crise sanitaire. Il se positionne à un niveau de plus de 116 000 ventes en hausse de 15% par rapport à 2020. Ce retour n’est toutefois pas au niveau pré-Covid, où la moyenne (entre 2016 et 2019) s’établissait plutôt autour de 130 000 réservations annuelles. Bilan mitigé donc, mais qui laisse tout de même une note positive avec une hausse par rapport à la moyenne décennale de 9%.

Les mises en vente prennent la même trajectoire avec une hausse de +21% sur un an pour atteindre un niveau de plus de 104 000 mais toujours en retrait de la moyenne pré-Covid (≈125 000/an entre 2016 et 2019).

L’offre commerciale, quant à elle, se contracte avec une baisse de 2% par rapport à 2020 et de 4% par rapport à la moyenne décennale. Elle correspond maintenant à moins de 10 mois de commercialisation. Le retrait atteste d’un manque de produits sur le marché conduit par un appétit soutenu des potentiels acquéreurs.

Augmentation du nombre de permis de construire (+19%) et des mises en chantier (+2%)

On constate une réaction de la part des promoteurs et des développeurs face au manque de produits mis sur le marché. Cette tendance se traduit par une hausse des permis de construire de 19% sur un an. La forte progression sur l’année 2021 est toutefois à prendre avec prudence compte-tenu de l’importance de l’impact de la crise sanitaire sur l’année 2020. Néanmoins le nombre de permis de construire affiche une croissance de 5% par rapport à la moyenne décennale.

Cette évolution est partagée également par les mises en chantier avec un volume total de 388 800 pour l’année 2021, en croissance de 2% par rapport à la moyenne 10 ans.

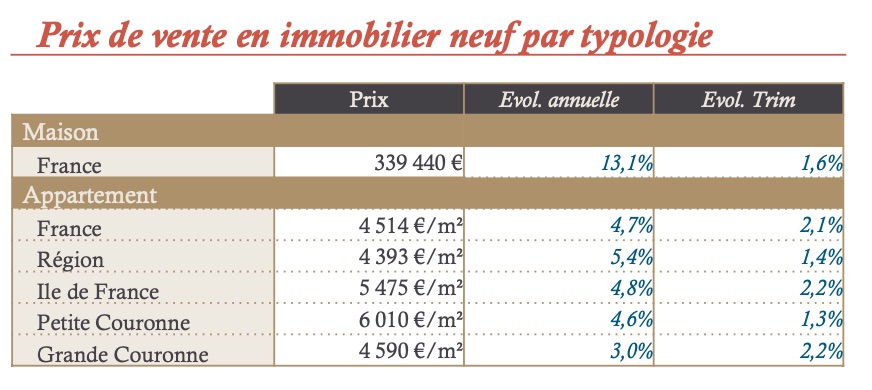

Une hausse des prix liée au manque de produits

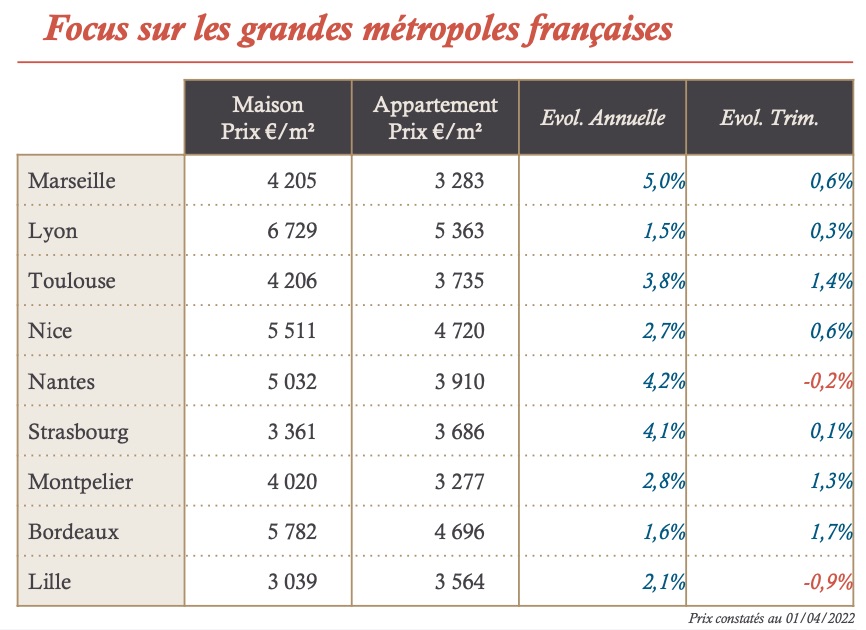

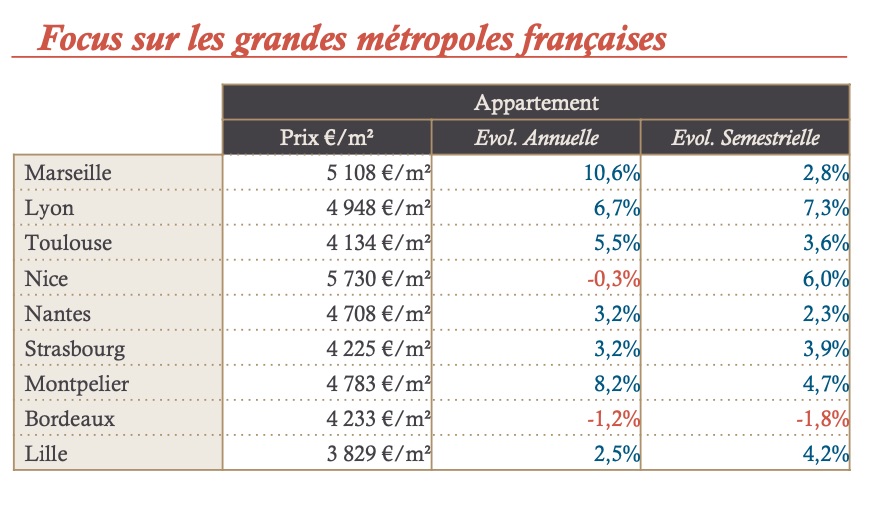

L’année 2021 signe un nouveau record pour le prix des logements neufs en France avec une croissance annuelle de 4,7%. Cette évolution demeure soutenue sur le dernier trimestre avec une hausse de 2,1% au quatrième trimestre 2021 vs. troisième trimestre 2021. Les prix en Régions sont à l’honneur cette année. Ils signent une progression de 5,4 % contre seulement 4,8% en Île-de-France. L’évolution en Régions est relativement homogène. On constate tout de même des difficultés sur les marchés Niçois et Bordelais avec une légère contraction des niveaux de vente. Le marché francilien, quant à lui, n’a pas à rougir des performances des Régions et affiche des records de prix pour la petite couronne à hauteur de 6 010 €/m2 et 13 930 €/m2 pour Paris.

La hausse continuelle des prix depuis plus d’une dizaine d’années atteste d’une rareté des produits neufs pourtant boostés par une production dynamique.

L’immobilier résidentiel en transition

Le parc immobilier résidentiel français est soumis à une importante évolution réglementaire avec, d’une part, la promulgation de la loi Climat & Résilience en août 2021 et,d’autre part, la mise en œuvre de la norme RE2020 depuis le 1er janvier 2022 pour les constructions neuves. Dans un contexte pan-européen, ces textes font évoluer la réglementation thermique vers un traitement environnemental dont l’objectif est d’atteindre la neutralité carbone à l’horizon 2050.

Concernant les opérations neuves, la RE2020 ne concerne que les permis de construire déposés après le 1er janvier 2022 (pour les immeubles d’habitation) ; il n’y a donc que très peu de recul sur l’impact réel de l’application de la règlementation. En revanche, son déploiement satisfait les investisseurs qui, dans le cadre de la politique de « verdissement » de leur parc, vont pouvoir profiter d’un niveau de qualité environnemental au moins égal à celui qu’ils imposaient aux promoteurs du temps de la RT2012.

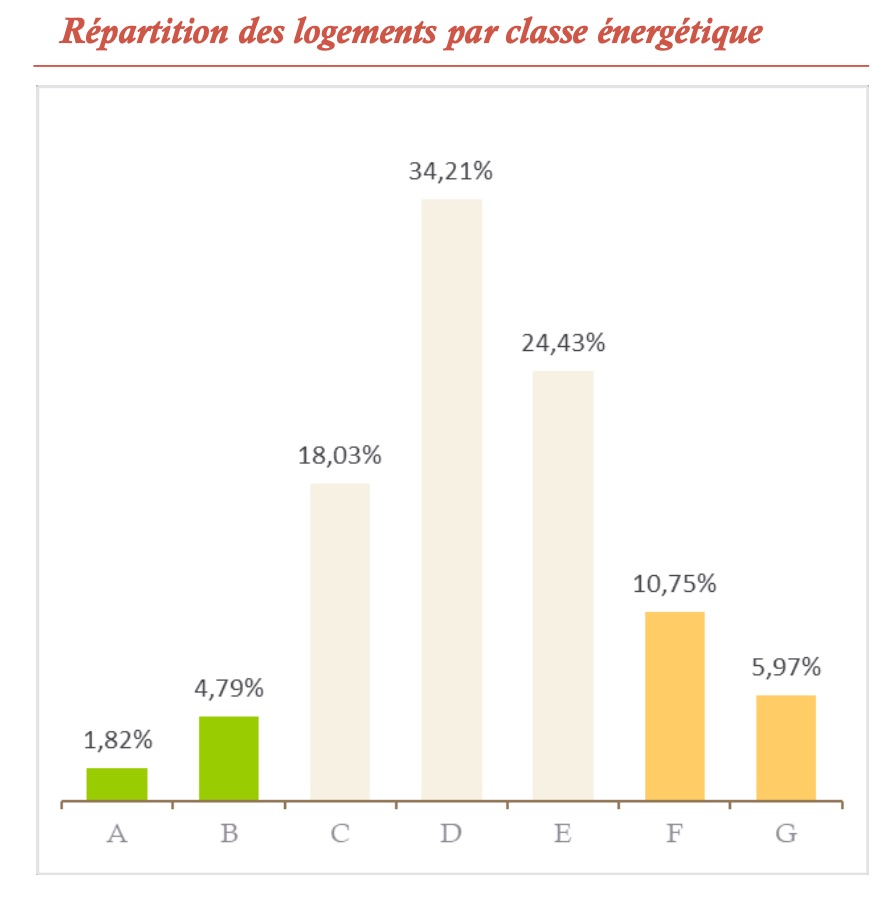

Concernant les bâtiments existants, 45% des maisons et 36% des appartements sont classés E, F ou G et sont donc à terme condamnés à être retirés du marché locatif s’ils ne sont pas rénovés et ce dès 2025 pour les plus dégradés d’entre eux (classe G). La nouvelle réglementation, jointe à la réforme du calcul du DPE (diagnostic de performance énergétique) depuis le 1er juillet 2021, commence à se faire sentir sur le marché avec une hausse des mises en vente de logements énergétiquement dégradés, dont le volume a progressé en 2021 de 8% pour les appartements et 7,4% pour les maisons. Ce phénomène montrerait la volonté des propriétaires d’arbitrer en priorité leurs actifs condamnés à l’obsolescence.

La rénovation du parc existant constitue donc un enjeu majeur. Parce qu’ils sont maîtres de leurs décisions, les investisseurs institutionnels et, à l’autre bout du spectre, les propriétaires de maisons individuelles sont le plus à même de déployer des campagnes de rénovation énergétique pour autant que les seconds soient financièrement accompagnés par le dispositif MaPrimeRénov’. En revanche, les bailleurs privés détenteurs d’appartements, directement menacés d’interdiction de louer à terme, vont devoir composer avec le mode de gouvernance en copropriété.

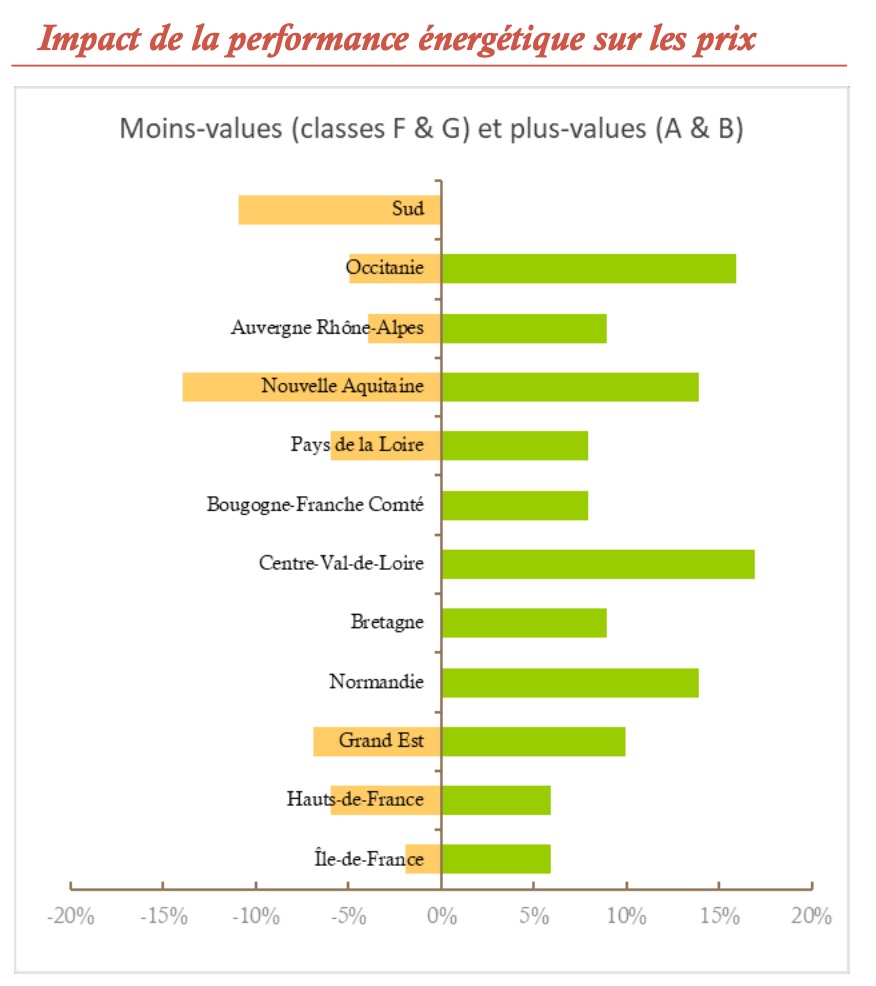

Valeur verte et décote brune

Une étude des Notaires de France montre que les actifs résidentiels dégageaient en 2020 (avant la nouvelle loi) une plus ou moins-value par rapport à la moyenne selon leur classe énergétique. La décote va jusqu’à 20% pour des maisons et 14% pour des appartements. Il est cependant difficile d’en déduire la présence d’une valeur verte ou une décote brune, l’obsolescence thermique d’un actif ne venant jamais seule.