Votre avis

Votre avis

Baromètre immobilier FNAIM mai 2022 : Malgré les incertitudes, les Français ne boudent pas l’achat de logements

Après une année exceptionnelle en 2021 (record de 1 178 000 ventes, prix en hausse de +7,1 %), le marché du logement reste solide. Même si un ralentissement est probable au cours de l’année 2022. L’analyse du Label, laboratoire économique de la FNAIM.

© adobestock

Economie : forte inflation et léger ralentissement du PIB à prévoir

L’économie française s’est montrée résiliente durant la crise sanitaire. Et malgré le conflit en Ukraine (dont l’impact à la baisse est estimé à environ 1% sur la croissance française en 2022), la croissance du PIB avoisinerait les 3 % en 2022, grâce au rebond de l’économie post-crise sanitaire. La guerre en Ukraine entraîne toutefois une poursuite de la hausse des prix de l’énergie, déjà largement initiée en 2021. En France, l’inflation mensuelle est ainsi en forte hausse en avril 2022 (+4,8 %) après avoir augmenté quasi continuellement depuis plus d’un an, principalement sous l’effet de cette hausse des prix de l’énergie. Quelques effets de second tour sont probables en 2022 : hausses de salaires et revalorisations automatiques du prix de certains biens et services indexés sur l’inflation. L’inflation est actuellement le principal indicateur économique à surveiller pour le marché du logement.

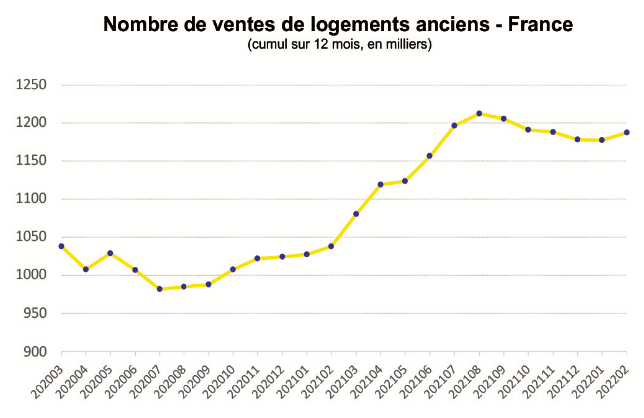

Légère érosion des ventes

Les ventes sont en légère baisse depuis septembre 2021 sur 12 mois glissants, mais le marché se maintient à un niveau élevé. Les candidats à l’achat répondent toujours présents : à fin février 2022, 1 187 000 ventes avaient été réalisées sur 12 mois.

Le secteur du logement ancien reste donc robuste malgré la hausse des prix, la baisse de l’offre de logements à vendre, et l’élection présidentielle qui favorise parfois un peu d’attentisme chez les acheteurs. L’éventuel impact de la guerre en Ukraine n’est pas encore mesurable, mais la confiance des ménages a fléchi en mars et avril. Il est probable que le nombre de ventes poursuive son érosion dans les prochains mois.

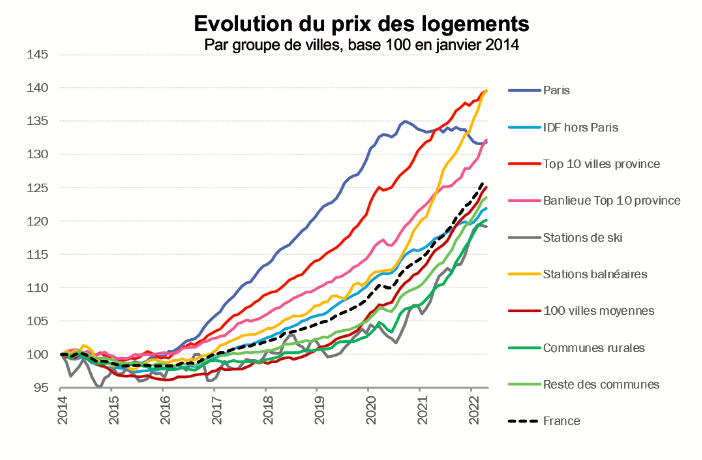

La hausse des prix l’emporte à la majorité absolue

Les prix poursuivent leur mouvement de hausse, avec +7,9 % en France sur un an, au 1er mai 2022, soutenus notamment par la rareté de l’offre de biens à vendre. Si Paris continue de pâtir d’une certaine « abstention » des acheteurs (-1,4 % depuis 1 an), presque tous les autres territoires sont concernés par la hausse importante des prix en dehors de Paris. En province, les prix sont en hausse de +9,0 % sur un an, tirés par les maisons (+10,2 %).

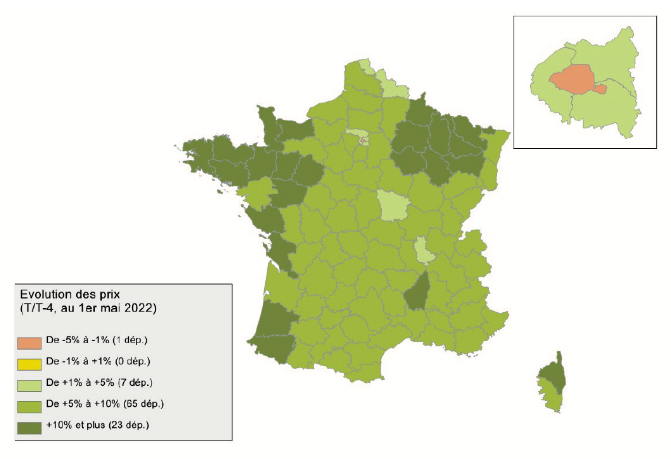

Dans les dix plus grandes villes de province (+4,5 % sur un an) ainsi que dans le reste de l’Île-de-France (+3,9 %), la hausse est moins forte. En revanche, dans le reste du territoire, les prix ont connu une accélération à la faveur de la crise sanitaire : stations balnéaires (+12,9%), villes moyennes (+8,2 %), petites (+9,4 %) ou rurales (+9,4 %). Parmi les 50 plus grandes villes, Le Mans (2 026€/m², +13,0 %) est celle où les prix augmentent le plus. D’autres villes sont très dynamiques comme Tours (3 294€/m² +12,8 %) ou Caen (3 102€/m², +12,4 %). En termes géographiques, on observe une tension croissante du marché sur la façade atlantique, avec une carte de l’évolution des prix sur un an qui met en relief le fort dynamisme de ces territoires. Les régions Bretagne (+14,3 %), Pays de la Loire (+10,8 %) et Nouvelle-Aquitaine (+10,7 %) sont toujours plébiscitées, la hausse des prix étant quasi-générale en dehors de Paris.

Le rapport au logement des français semble avoir changé depuis la crise sanitaire et l’impact du développement du télétravail sur le marché du logement risque d’être durable. Mais s’il est indéniable que la crise a remis en cause le phénomène de métropolisation à l’œuvre dans les 10 années précédentes et même généré un léger exode urbain, ce dernier est toutefois à relativiser. Et la forte hausse récente des prix de l’énergie et des carburants pourrait en partie remettre en cause les aspirations nées de la crise sanitaire : regain d’intérêt pour les maisons (en moyenne plus énergivores que les appartements et parfois chauffées au fioul ou au gaz) et pour les logements situés plus loin des villes, qui nécessitent parfois l’achat d’un véhicule supplémentaire. Avec la très probable hausse des taux des crédits dans les prochains mois, on devrait assister à un ralentissement de la hausse des prix.

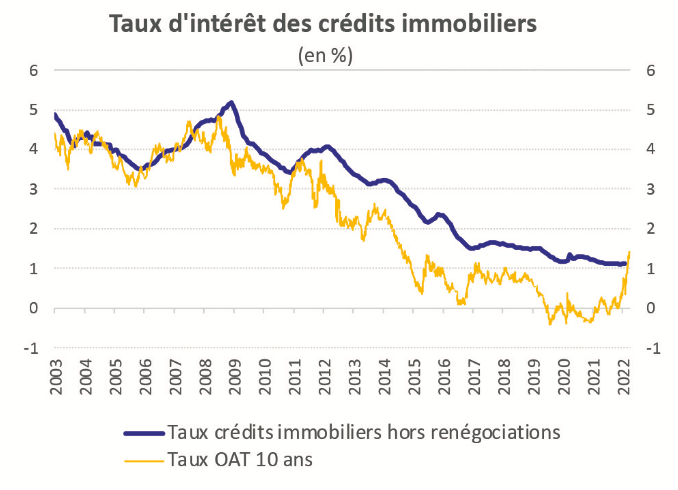

La hausse à venir des taux de crédit peut-elle faire barrage au dynamisme du marché ?

Jusqu’à présent, la hausse de l’inflation n’avait pas eu d’impact significatif sur les taux d’intérêt à long terme sur les marchés financiers. Ce n’est plus le cas depuis janvier 2022, l’inflation étant perçue comme plus durable. Or les établissements de crédit prennent pour référence ces taux à long terme pour fixer le taux des crédits à l’habitat. A fin février 2022, les taux des crédits immobiliers, en moyenne de 1,09 % hors renégociations de crédit d’après la Banque de France, restaient très proches de leur plus bas historique (1,06 % en décembre 2021), ce qui reste un facteur de soutien important du marché.

La forte hausse récente des taux longs va toutefois très probablement entraîner une hausse des taux de crédits dans les prochains mois, ce qui pourrait freiner le marché, même si les taux resteraient négatifs en termes réels avec une inflation à 4,8%. Cette hausse à venir des taux pourrait par ailleurs rendre plus contraignantes les règles du HCSF, qui jusque-là n’étaient pas un véritable frein au marché. En effet, la hausse des taux peut faire passer un dossier de crédit au-dessus de 35% d’endettement, seuil au-dessus duquel les banques ont de fortes contraintes.