Votre avis

Votre avis

Immobilier : Le marché peine à sortir de l’hiver

Meilleurs Agents présente son baromètre du mois de mars sur l’état du marché immobilier. Et mauvaise nouvelle : depuis la fin 2022, tous les segments du marché ont basculé dans le rouge.

© adobestock

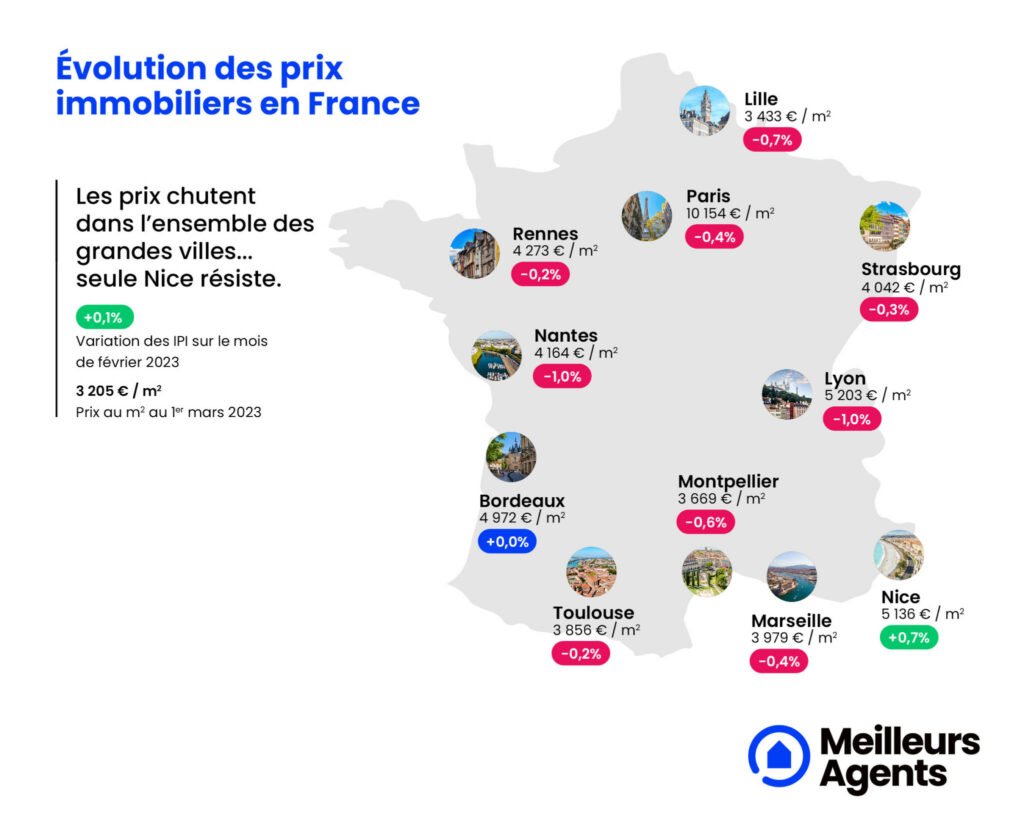

Seule Nice résiste à la chute des prix dans toutes les grandes villes

Un début d’année difficile pour l’immobilier hexagonal

L’année 2023 commence au ralenti pour le marché immobilier. Alors que depuis début janvier, les prix au niveau national ont reculé de -0,2%, selon le baromètre de Meilleurs Agents du mois de mars qui présente l’état du marché de l’immobilier français et ses perspectives, un autre évènement vient souligner le changement de tendance.

Depuis la fin 2022, tous les segments du marché ont basculé dans le rouge, un phénomène qui n’avait pas été observé depuis 2014. Si la capitale reste sans surprise orientée à la baisse (-0,4% au cours du mois écoulé), c’est désormais le cas de l’ensemble des communes du Top 10 (-0,4%) ainsi que celles du Top 50 (-0,1%). Les zones rurales qui, depuis l’épidémie de coronavirus, jouaient le rôle de locomotive du marché, continuent de voir leur prix chuter (-0,4%).

Un hiver immobilier plus rigoureux que prévu

Une situation d’autant plus révélatrice de l’entrée du marché dans un cycle baissier qu’habituellement, février marque la fin de la pause hivernale en matière d’évolution tarifaire. En d’autres termes, après la traditionnelle accalmie des mois de novembre, décembre et janvier, les prix observent en principe chaque année un début de hausse avant la poussée printanière.

L’hiver 2023 apparaît donc beaucoup plus rigoureux et long que prévu, notamment dans les plus grandes villes françaises.

Déjà fragilisées par la crise sanitaire, les principales métropoles de l’Hexagone semblent bel et bien passées en territoire négatif. Si Nice fait encore figure d’exception avec des tarifs en hausse de +0,7% en un mois, aucune autre n’échappe en effet à cette tendance baissière. Marseille, elle-même, qui jusque-là tirait le marché vers le haut et connaissait une progression spectaculaire (+11,2% en un an) enregistre un recul de ses prix de -0,4% en février. La palme de la plus forte baisse revient à Lyon et Nantes qui ont, toutes les deux, vu leurs prix chuter de -1% au cours du mois de février et de plus de -2% depuis le début de l’année (-2,4% dans la préfecture du Rhône et -2,2% dans celle de Loire-Atlantique).

La baisse de la production de crédits pèsera sur le volume de ventes

Si l’amplitude de la baisse des prix de l’immobilier reste pour l’instant modeste, la chute de la production de crédit est quant à elle plus inquiétante pour les volumes de ventes. Selon les chiffres de la Banque de France, la production de prêts immobiliers a en effet reculé rapidement depuis six mois. En décembre dernier, les banques françaises ont accordé 30% de crédits en moins comparé à décembre 2021. Si l’argument du taux d’usure est avancé depuis plusieurs mois par certains observateurs pour expliquer ce moindre accès au crédit des ménages français, la modification de ses modalités de calcul au moins jusqu’en juillet prochain ne devrait pas changer la donne.

Certes, cette décision apparaît comme une bonne nouvelle pour certains dossiers qui se retrouvaient bloqués par ce mécanisme de protection des emprunteurs mais, la hausse rapide des taux qui devrait l’accompagner ne manquera pas d’avoir des conséquences sur la solvabilité de nombreux candidats à l’achat qui, de fait, se retrouvent mécaniquement exclus à leur tour du crédit.

De plus, cela ne modifiera en rien la frilosité actuelle des banques à prêter. Laquelle s’explique non seulement par la nouvelle politique monétaire de la Banque Centrale Européenne mais aussi par l’environnement économique actuel (inflation plus forte que prévu notamment). En atteste, là-encore, la situation en Belgique et en Allemagne où, malgré l’absence du dispositif de taux d’usure, la production de crédits a là aussi été revue drastiquement à la baisse (respectivement -36% et -43% de production mensuelle entre décembre 2021 et décembre 2022).

Que peut-on espérer en terme de transactions cette année ?

En France, le volume de prêts immobiliers pourrait rapidement retrouver son niveau d’avant 2016. C’est-à-dire, avant la mise en place de la politique accommodante de la BCE qui a soutenu le système économique pendant près de sept ans. Si tel était le cas, cela pèserait dès cette année sur le nombre de transactions qui repassera sous le million.

Les délais de vente, porteurs d’espoir ?

Seul rayon de soleil dans ce contexte : les délais de vente se raccourcissent dans les principales agglomérations françaises. Depuis novembre, il faut en moyenne une semaine de moins pour concrétiser une transaction dont quatre jours gagnés au cours du seul mois de février. Or, cette prise de décision plus rapide des acquéreurs constitue un signal positif pour le marché dans les semaines à venir car elle vient contredire l’idée que celui-ci, malgré la situation économique actuelle, soit entré dans une phase de blocage. Elle témoigne à l’inverse d’une volonté d’achat toujours présente et d’une acceptation de la part de certains vendeurs d’ajuster sans attendre leurs prix à la baisse. En cela, le raccourcissement des délais de vente laisse augurer d’un printemps de l’immobilier certes plus tardif et peut être plus timide que ceux des années passées mais tout de même au rendez-vous.

Autrement dit, le regain d’activité observé traditionnellement durant cette période de l’année devrait bien se produire. Malgré un contexte global de décroissance tant sur les prix que sur les volumes, certains porteurs de projets devraient en effet concrétiser leur rêve d’achat comme c’est toujours le cas au retour des beaux jours. D’autant que ce phénomène de saisonnalité pourrait s’accompagner d’une prise de conscience plus générale des vendeurs quant au nouveau visage baissier du marché. Reste à savoir si celle-ci sera suffisante pour permettre au marché, une fois le printemps terminé, de conserver cette dynamique.