Votre avis

Votre avis

Crédit immobilier : Il est encore possible d’avoir un crédit sur 20 ans à un taux de 2,95%

En mars, les taux sont encore en hausse. Aujourd’hui, il est possible d’avoir un crédit sur 20 ans à un taux de marché à 2,95%. Sur la même durée, les meilleurs profils peuvent obtenir 2,45%.

© adobestock

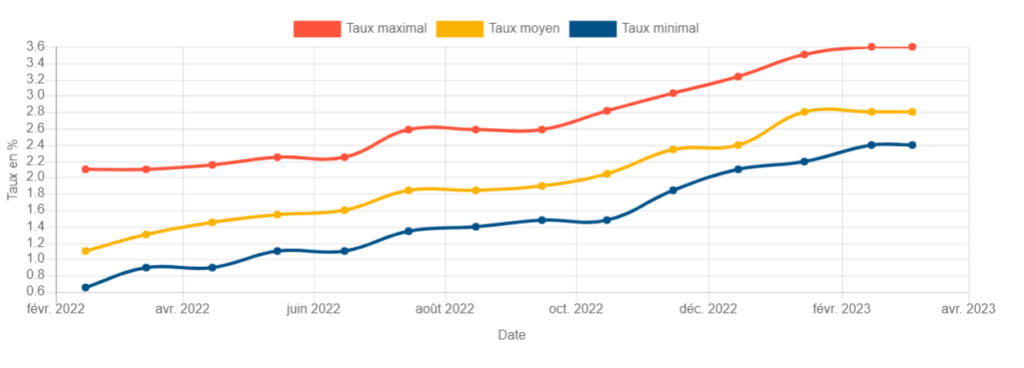

La hausse des taux immobiliers se poursuit. Les augmentations sont, dans la majorité des cas, supérieures à la hausse du taux d’usure. En effet, début mars, pour les emprunts de 20 ans et plus, le taux maximum que les banques peuvent accorder est désormais de 4% soit une hausse de 21 points de base.

Il est possible d’avoir un crédit sur 20 ans à un taux de marché à 2,95%

Du côté des taux de crédits, nous notons des augmentations de 25 à 30 points de base. Quelques banques tentent encore de limiter la hausse en augmentant leur taux de 5 à 15 points de base mais elles sont peu nombreuses. Aujourd’hui, il est possible d’avoir un crédit sur 20 ans à un taux de marché à 2,95%. Sur la même durée, les meilleurs profils peuvent obtenir 2,45%.

L’augmentation des taux se poursuit car l’OAT 10 ans (point de référence pour le coût de l’argent pour les banques) continue sa hausse. Ce jour, elle a même atteint 3,23 %…

« Etant donné les taux de rémunération de l’épargne, certains partenaires bancaires nous disent qu’il faudrait que le taux moyen sur 20 ans passe les 4,5% pour que le crédit immobilier soit rentable », indique Cécile Roquelaure, directrice des études d’Empruntis.

Les taux vont-ils se stabiliser avant l’été ?

Un vrai problème pour le pouvoir d’achat des ménages qui n’est toujours pas amélioré par la baisse des prix, même si plusieurs acteurs de l’immobilier annoncent enfin un changement de cap. Evolution du coût de l’argent pour les banques et baisse des prix sont à présent les 2 critères à observer de près afin de retrouver un peu de dynamique. Dans ces conditions, qui se sont dégradées ces dernières semaines, la reprise que tous les établissements financiers attendaient avant l’été pourrait prendre un peu plus de temps que prévu.

« Chaque début de mois, nous débloquons la situation de certains dossiers, mais tant que l’OAT ne sera pas stabilisée, les banques seront à l’arrêt ou très sélectives pour ne pas risquer de perdre plus en prêtant qu’en collectant de l’épargne. D’ailleurs, certains établissements nous disent préférer faire de l’épargne. C’est peut-être le moment de préparer son projet immobilier ? », complète cette experte.

En plein débat sur la retraite, il ne faut pas oublier que le patrimoine immobilier est souvent un complément essentiel aux revenus.