Votre avis

Votre avis

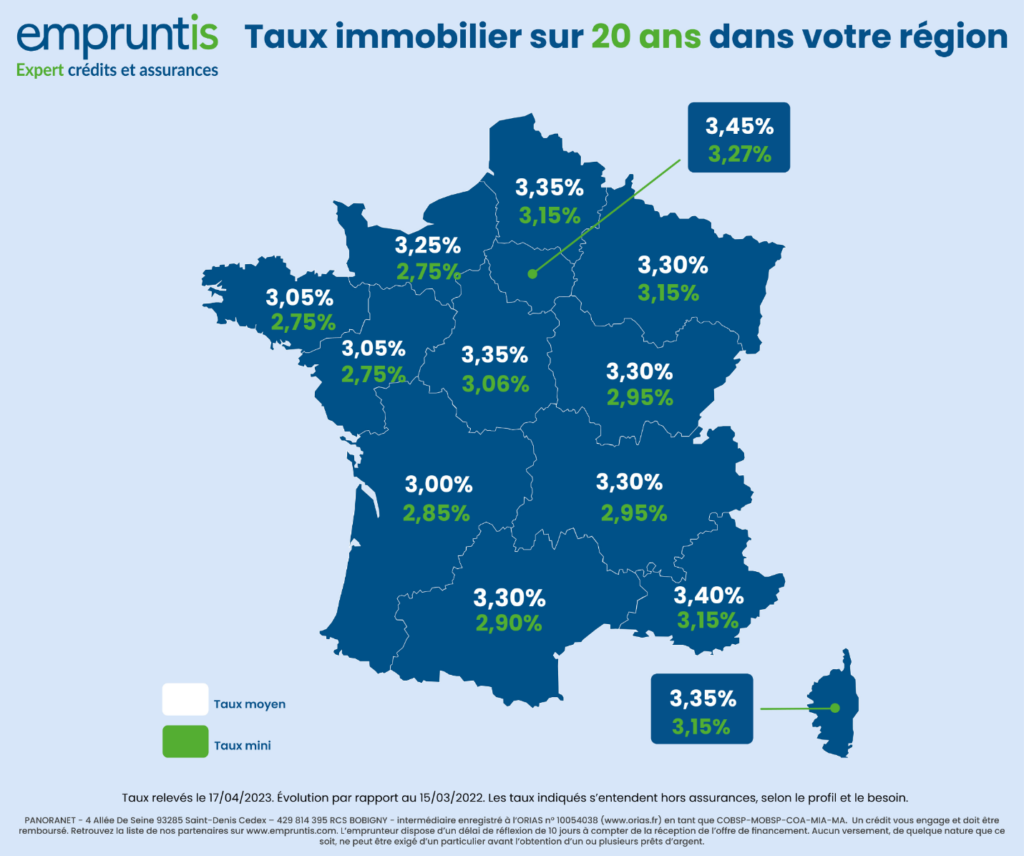

Crédit immobilier : On peut encore emprunter à 2,75% en Normandie, Pays de la Loire et en Bretagne

Sur 20 ans, le taux le plus bas au barème d’une banque se retrouve à l’ouest, une habitude à présent : 2,75% en Normandie, en Pays de la Loire et en Bretagne.

© adobestock

Pour le 15ème mois consécutif, les taux de crédit immobiliers augmentent. Sur 130 taux (2 taux par durée et par région), 111 sont à la hausse : en moyenne 18 points de base quelle que soit la durée ou le profil.

Cependant les écarts entre régions sont importants car tout point compte aujourd’hui pour les emprunteurs : moins de 10 points de base en moyenne pour les régions Occitanie, Hauts-de-France, Grand Est (dont 8 taux sur 10 sont stables, un exploit !) à l’opposé près de 35 points de base en moyenne en Auvergne Rhône Alpes ou en Bourgogne Franche Comté.

Des taux plus accessibles à l’Ouest

Sur 20 ans, le taux le plus bas au barème d’une banque se retrouve à l’ouest, une habitude à présent : 2,75% en Normandie, Pays de la Loire, Bretagne. Le taux moyen le plus bas est aussi à l’ouest avec 3 % en Nouvelle-Aquitaine. Provence Alpes Côte d’Azur et l’Ile-de-France affichent les taux moyens sur 20 ans les plus élevés à respectivement 3.40% et 3.45% .

Sans surprise la hausse des taux se poursuit

Toujours limitée par le taux d’usure et par un enthousiasme de plus en plus faible à prêter des banques, l’augmentation reste cependant un handicap pour les emprunteurs qui ne voient toujours pas la perte de capacité d’emprunt se transformer en baisse des prix. Et il est peu probable que ça arrive dans les prochaines semaines car les taux ont pris beaucoup d’avance…

Le reprise se fait attendre …

« La désolvabilisation de la demande, résultant des normes du HCSF (Haut Conseil de stabilité financière) et de l’augmentation des taux est accrue par des difficultés d’accès au financement de plus en plus marquées. En effet, de nouveaux établissements évoquent des problèmes de liquidités, c’est-à-dire de capitaux disponibles pour prêter ! Un très mauvais signe sur un marché déjà grippé qui pourrait aggraver la crise surtout qu’il ne reste plus que 2 mois avant la trêve estivale… La reprise tant attendue avant l’été se fait attendre et pour l’instant aucun signal positif n’est visible… » précise Cécile Roquelaure, Directrice des Etudes d’Empruntis.