Votre avis

Votre avis

Crédit immobilier : Les taux poursuivent leur hausse ininterrompue

Avec des taux en hausse de façon ininterrompue, il n’a jamais été aussi important de bien préparer son plan de financement et sa demande de crédit.

© adobestock

Olivier Lendrevie, Président de CAFPI

Comme nous annoncé, les hausses des taux de crédit immobilier continuent de s’enchaîner à un rythme d’environ 20 centièmes par mois et devraient se stabiliser autour de 3,50% à l’horizon du mois de juin.

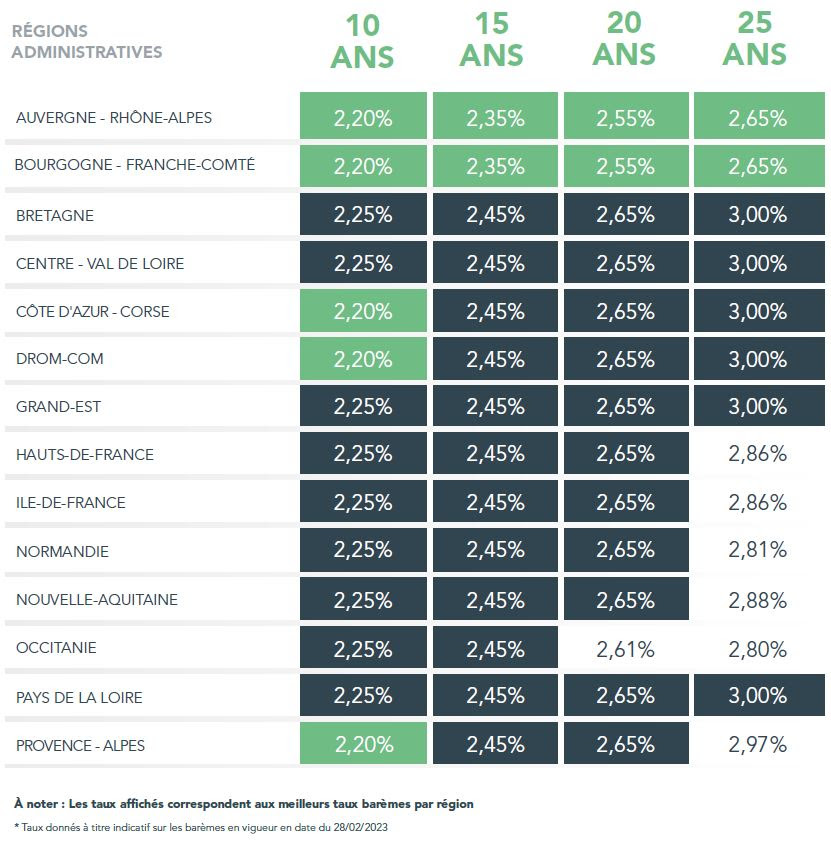

Quels taux sur quelles durées ?

Les clients CAFPI ont pu emprunter en moyenne en février à 2,75% sur 15 ans contre 2,47% le mois dernier (+ 28 centièmes) ; 2,80% sur 20 ans contre 2,61% (+ 19 centièmes) et 2,94% sur 25 ans contre 2,74% (+ 20 centièmes).

Du côté des barèmes des banques, même les meilleurs profils voient leur taux augmenter. Ils peuvent obtenir 2,35% sur 15 ans ; 2,55% sur 20 ans et 2,65% sur 25 ans. Pour rappel au 1er janvier, les meilleurs barèmes présentés étaient de 2,26% sur 20 ans et de 2,41% sur 25 ans.

Des écarts importants d’une banque à l’autre

Il est à noter que l’on recommence à voir des écarts importants d’une banque à l’autre tant sur les taux proposés que sur les exigences d’apport personnel et d’épargne de précaution. Il n’a jamais été aussi important de bien préparer son plan de financement et sa demande de crédit.

A chaque situation, une solution

Le regroupement de crédits, parfois abusivement associé à la seule idée d’emprunteurs lourdement endettés, offre en réalité une palette très large de solutions de financement.

Ces solutions développées par des banques spécialisées pour répondre à une myriade de situations non standards, représentent chaque année 10 milliards d’euros de crédits octroyés en France. Du candidat à l’accession à la propriété endetté par un crédit à la consommation ou revolving à celui souhaitant réaliser des travaux (rénovation énergétique ou autre), en passant par la remise à plat de son patrimoine et de son endettement pour payer une soulte lors d’un divorce ou d’une succession et jusqu’à la réalisation des projets de vie les plus variés, le regroupement de crédit est, en somme, une boite à outils permettant de donner une liquidité à un patrimoine peu liquide.

Le regroupement de crédits répond également aux questions d’actualité autour de la préparation de la retraite. Il permet, par exemple, de financer le rachat de trimestres de cotisations pour atteindre le taux plein, de financer une résidence « secondaire » destinée à devenir le lieu où l’on prendra sa retraite ou encore à financer des donations aux enfants afin de les aider à constituer l’apport personnel nécessaire à un premier projet immobilier.