Votre avis

Votre avis

Immobilier : Le marché est entré dans l’automne

Les mois de septembre et octobre peu dynamiques ne remettent pas en question la sortie du cycle baissier dans lequel le marché était plongé depuis juillet 2022. Ce ralentissement saisonnier n’a rien d’étonnant : à cette période, l’activité est plus calme.

© adobestock

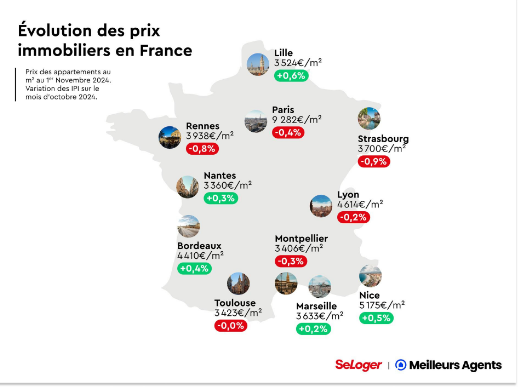

Après un mois de septembre assez terne, octobre s’est montré tout aussi peu dynamique au point que les prix ont même légèrement reculé au niveau national (-0,1%). Mais, ce mois ci encore, cette petite pression négative ne vient en rien remettre en question la sortie du cycle baissier dans lequel le marché était plongé depuis juillet 2022. Le point avec le Baromètre national des prix de l’immobilier SeLoger/Meilleurs Agents.

Un ralentissement saisonnier qui n’a rien d’anormal

Cette variation saisonnière n’a rien d’étonnant à cette période de l’année où l’activité est traditionnellement plus calme qu’au printemps et au début de l’été. La baisse tarifaire enregistrée au cours du mois écoulé s’avère nettement plus faible que celle observée en octobre 2023, une observation qui confirme la reprise progressive du marché.

Les prix reculent moins vite

Il y a un an, les prix dans l’Hexagone avaient perdu -0,7% au cours de ce seul mois. Et, aucun segment du marché n’échappe à ce phénomène d’amélioration. Ainsi, alors que Paris chutait de -1% en octobre 2023, elle ne recule que de -0,4% en octobre 2024. Même chose pour les villes du Top 10 +0% (contre -0,6% en 2023), du Top 50 +0% ( -0,4% en 2023) et du rural +0% (-0,2% en 2023 ).

Mais attention à ne pas se réjouir trop vite pour autant. Motif ? Si le pire est bel et bien derrière nous, il faudra encore plusieurs mois au marché pour se relancer complètement et absorber durablement les changements de paradigmes économiques initiés au premier semestre 2024 (maîtrise de l’inflation, baisse des taux directeurs, desserrement des conditions de crédits…). En atteste, l’évolution toujours bien négative de quatre des dix plus grandes métropoles françaises (Paris mise à part) au cours des trente-et-un derniers jours (-0,9% à Strasbourg, -0,8% à Rennes, -0,3% à Montpellier et -0,2% à Lyon).

La baisse des prix devrait se poursuivre en novembre et décembre

Conséquence, sur l’ensemble du territoire, la baisse des prix devrait se poursuivre en novembre et décembre. Voire, même, s’accélérer si l’effet saisonnier vient se combiner avec un certain attentisme des candidats à l’achat. Lesquels pourraient être tentés de repousser leur projet de quelques mois dans l’espoir de profiter d’une diminution supplémentaire des taux d’intérêts des crédits immobiliers attendue après la dernière baisse des taux directeurs de la BCE.

Un changement de dynamique hétérogène à Paris

La chute des prix parisiens serait-elle terminée ? S’il est encore trop tôt pour parler de retournement de marché dans la capitale, la chute des prix parisiens semble enfin ralentir. Pour mémoire, la ville n’a vu ses prix reculer que de -0,6% entre mai et novembre alors qu’ils avaient plongé de -4,4% sur la même période en 2023.

Les 6e, 7e et 16e arrondissements : +2,6% de hausse, +5,7% et +3,0%

Bien que l’entrée dans cette phase de stabilisation touche l’ensemble de la capitale, certains arrondissements tendent néanmoins à se relever un peu plus rapidement que d’autres. À l’image notamment des 6e, 7e et 16e arrondissements. Là, les prix sont même franchement repassés dans le vert depuis le début de l’année avec, respectivement, +2,6% de hausse, +5,7% et +3,0%. Quant aux 11e, 12e et 18e, ils ne sont pas en reste.

Certes, la progression y est moins forte mais une stabilisation en territoire positif apparaît bien enclenchée (+0,1%, +0,3% et +0,5% depuis janvier). Du côté des arrondissements centraux, l’heure de la reprise semble en revanche un peu plus lointaine. Ainsi, au cours des dix derniers mois, le 2e a continué à perdre -5,2% tandis que le 3e a diminué de -6%. La palme de la plus forte baisse revenant, durant cette période, au 4e avec -8,3%.

Les petites surfaces s’en tirent nettement mieux que les grandes

Autre particularité de cet allègement de la pression baissière dans la capitale : toutes les catégories de logements ne sont pas touchées de la même manière. Dans le détail, les petites surfaces s’en tirent nettement mieux que les grandes. Les studios et deux-pièces voient en effet leurs tarifs repartir à la hausse depuis le début de l’année (+1,1%). Et, ce phénomène tend même à s’accélérer (+0,7% entre septembre et novembre) poussé en cela par la baisse des taux de crédit qui améliore plus spécifiquement la solvabilité des primo-accédants. Lesquels ciblent prioritairement ce type de biens.

À contrario, les trois-pièces et plus n’ont pas encore connu de véritable changement de dynamique (-3,9% depuis janvier dont -2,5% durant les seuls deux derniers mois). Ce fort décrochage des grandes surfaces pourrait s’expliquer en partie par un frein psychologique lié à l’actuel niveau des prix parisiens. Ceux-ci étant quasi-identiques à ceux de 2018, nombre de particuliers ayant acheté entre-temps une petite surface et qui seraient tentés aujourd’hui d’en acquérir une plus grande préféreraient repousser leur projet plutôt que de vendre leur logement actuel à un prix moins élevé que celui auquel ils l’ont payé.

Petite et grande couronne sur la même trajectoire que Paris

Sans surprise, l’inversion de dynamique tarifaire qui touche aujourd’hui la capitale s’étend progressivement au reste de l’Île-de-France. Bien que toujours orientés à la baisse, les prix de la petite comme de la grande couronne sont en effet entrés eux-aussi dans une phase de stabilisation. Depuis le début de l’année, la proche banlieue a ainsi vu ses prix diminuer de -0,8% contre -1,1% pour Paris. Pour ce qui est des quatre départements de la grande banlieue, ils les ont vu reculer en moyenne de -1,4%.

On peut dès lors s’interroger quant à l’ampleur de la reprise à venir dans ces trois territoires. Vont-ils repartir simultanément ou, à l’inverse, connaître une évolution échelonnée dans le temps ? S’il apparaît clairement que les acheteurs ont la main aussi bien à Paris qu’en proche et lointaine banlieue, chacun de ces secteurs se trouve aujourd’hui à des moments de marché différents au regard de leurs niveaux respectifs d’offre et de demande. Et tous les indicateurs laissent à penser que Paris et la petite couronne vont repartir plus vite et plus fort que la grande couronne.

Les acheteurs de retour

De fait, depuis un an, le nombre de porteurs de projets augmente dans toute la région, et devrait continuer d’augmenter en fonction de la resolvabilisation des ménages grâce à la baisse des taux. Quant à l’offre, elle est parallèlement déjà entrée dans une dynamique baissière à Paris (-4,6%) alors qu’elle continue à croître légèrement en petite couronne (+3%) et plus fortement en grande couronne (+7,1%). Illustrant, l’avance qu’a pris Paris dans le retournement de cycle.

Méthodologie

Le Baromètre SeLoger-Meilleurs Agents est actualisé tous les mois à partir des dernières données collectées sur le mois écoulé. Les sites SeLoger et Meilleurs Agents s’appuient sur :

Les transactions communiquées par les 30 000 agences immobilières présentes sur les plateformes. Elles couvrent en moyenne plus de 30% des transactions immobilières nationales, y compris dans les zones rurales.

Les annonces immobilières de la plateformes sont retraitées car il s’agit de prix de commercialisation et non de prix de vente

Des données socio-démographiques

La base des Demandes de valeurs foncières (DVF9)

Les transactions historiques enregistrées par la base BIEN des Notaires de Paris / Ile-de-France.