Votre avis

Votre avis

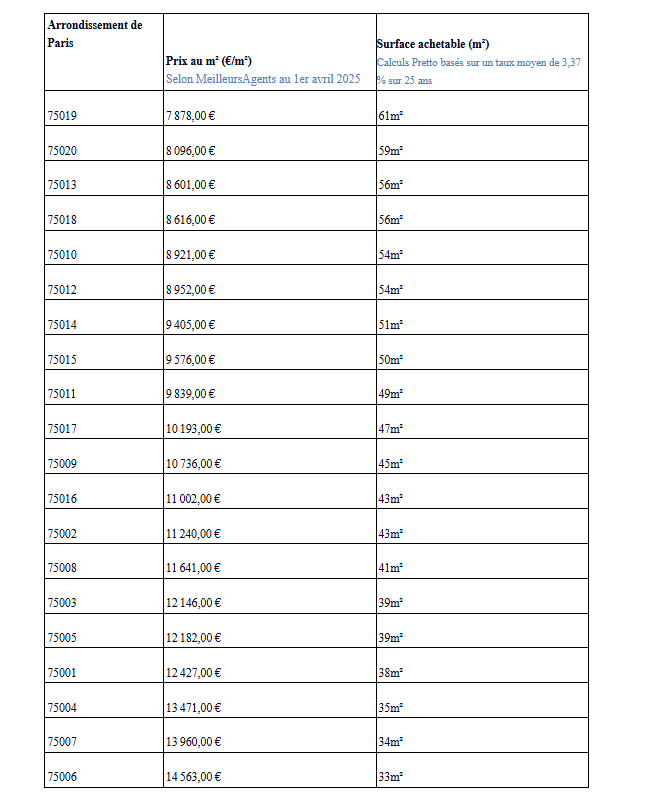

Immobilier Paris : Plus de 30 m² d’écart entre le 19e et le 6e arrondissement pour le même budget

Combien faut-il gagner pour acheter à Paris aujourd’hui ? Malgré des conditions d’accès au crédit plus souples, pour un même budget de 500 000 €, un couple peut s’offrir 61 m² dans le 19e arrondissement… contre à peine 33 m² dans le très chic 6e.

© adobestock

Avec la légère détente des taux de crédit et la stabilisation des prix, 2025 marque un retour timide des acheteurs sur le marché immobilier parisien. Mais à y regarder de plus près, acheter à Paris reste un luxe très inégal selon les quartiers.

Selon les calculs réalisés par Pretto, courtier en crédit immobilier, les écarts sont vertigineux : pour un même budget de 500 000 €, un couple peut s’offrir 61 m² dans le 19e arrondissement… contre à peine 33 m² dans le très chic 6e.

Une différence de près de 30 m² qui reflète la fracture croissante entre l’est et l’ouest de la capitale.

L’est de Paris plus accessible

En simulant le profil d’un couple avec 6 800 € nets mensuels et 45 000 € d’apport, Pretto montre à quoi ressemble aujourd’hui l’achat immobilier à Paris. Résultat : les zones accessibles se concentrent dans l’est parisien, tandis que les beaux quartiers nécessitent des revenus bien supérieurs.

8 125 € bruts par mois pour acheter 40 m²

À noter : il faut désormais gagner 132 % de plus qu’en 2003 pour acheter 40 m² à Paris – une progression bien supérieure à celle des salaires moyens sur la période. En effet, en 2003, avec 3 500 € bruts par mois, un jeune cadre pouvait encore s’offrir un 40 m² à Paris. C’était cher, mais atteignable même pour les primo-accédants.

20 ans après, même surface, même ville, le ticket d’entrée a explosé. Il faut désormais gagner plus de 8 125 € bruts par mois pour prétendre aux mêmes 40 m². Soit 97 500 € par an – plus du double d’il y a 20 ans.

Les taux de crédit : un levier à surveiller

Pour accompagner l’analyse, Pretto partage ses taux moyens de crédit en Île-de-France, mis à jour en avril 2025. Une donnée précieuse pour contextualiser la capacité d’emprunt des acheteurs : sur 15 ans : 3,25 % sur 20 ans : 3,33 % et sur 25 ans : 3,37 %

Ces conditions de financement, encore favorables au regard des standards des dernières années, peuvent faire la différence entre un deux pièces ou un trois pièces dans certains quartiers.