Votre avis

Votre avis

Crédit immobilier : Encore des baisses de taux en décembre mais des banques toujours plus exigeantes

Si les taux de crédit immobilier redeviennent proches de leur plus bas niveau historique, les emprunteurs potentiels ne peuvent pas en bénéficier. Les refus de dossiers sont en forte hausse. L’analyse du courtier en crédit VousFinancer.

© adobestock

Des baisses de taux de 0,10% en moyenne en décembre

En décembre, plus d’une dizaine de banques a baissé ses taux de crédits, globalement sur toutes les durées, même si certaines les ont diminués davantage sur les beaux profils. On peut ainsi emprunter en moyenne à 1,05 % sur 15 ans, 1,25 % sur 20 ans et 1,45 % sur 25 ans, mais les meilleurs profils parviennent à obtenir des taux à 0,58 % sur 15 ans, 0,88 % sur 20 ans et 0,95 % sur 25 ans ! On peut donc ainsi à nouveau emprunter, avec un excellent dossier, à des taux inférieurs à 1 % sur toutes les durées.

« On demeure en cette fin d’année dans une situation paradoxale induite par le contexte économique et sanitaire : d’un côté les banques baissent leurs taux de crédit car elles souhaitent capter dès maintenant, au moment de la reprise des visites, de nouveaux clients qui seront comptabilisés dans leur production 2021, mais d’un autre côté, au regard des risques économiques, elles sont extrêmement prudentes et exigeantes sur leurs conditions d’accès au crédit… » analyse Julie Bachet, directrice générale de Vousfinancer.

« On demeure en cette fin d’année dans une situation paradoxale induite par le contexte économique et sanitaire : d’un côté les banques baissent leurs taux de crédit car elles souhaitent capter dès maintenant, au moment de la reprise des visites, de nouveaux clients qui seront comptabilisés dans leur production 2021, mais d’un autre côté, au regard des risques économiques, elles sont extrêmement prudentes et exigeantes sur leurs conditions d’accès au crédit… » analyse Julie Bachet, directrice générale de Vousfinancer.

Mais des banques prudentes

Dans le contexte actuel, une banque vient ainsi de remonter récemment ses seuils de « reste à vivre », c’est-à-dire la somme qu’il reste à la fin du mois à un ménage lorsque toutes les charges fixes de remboursement et d’impôt ont été déduites des revenus nets…

Avant, cette banque d’Ile-de-France demandait un minimum de 700 € de « reste-à-vivre » pour une personne seule et 1 200 € pour un couple, et 200 € par enfant. C’est désormais 850 € pour une personne seule, 1 500 € pour un couple et 300 € par enfant à charge qu’il faut avoir sur son compte, une fois sa mensualité de crédits et ses impôts payés, soit pour une famille de 3 enfants, 2 400 € au minimum. Autre exemple : une autre banque demande désormais que les emprunteurs aient 15 000 € d’épargne de précaution après leur achat immobilier, à ajouter donc en plus de l’apport de 10 %…

Une hausse des taux de refus de 10 points par rapport au 1er trimestre

Ainsi, en cette fin d’année les taux de refus ont encore augmenté, passant de 7 % au 1er trimestre 2020 à 17 % à fin novembre. Et si au final, plus de 80 % des dossiers envoyés aux banques parviennent tout de même à obtenir un accord de crédit, pour certains, c’est le cas au bout de 1 voire 2 refus.

« Au-delà des critères du Haut conseil de stabilité financière, depuis la fin du 1er confinement et son impact sur la situation économique, les banques sont plus prudentes sur le profil de l’emprunteur, sa situation professionnelle mais également financière. L’apport et l’épargne de précaution sont aujourd’hui des conditions ‘sine qua non’ pour obtenir un crédit, alors que ce n’était pas forcément le cas en 2019 » analyse Sandrine Allonier, porte-parole de Vousfinancer.

Voici un exemple de dossier récemment refusé : celui d’un salarié de 40 ans, en CDI chez un cuisiniste, 40 ans, divorcé avec un enfant 4000 €/mois et aucune perte de revenus cette année qui a obtenu deux refus pour une demande de rachat de prêt immobilier, alors qu’il n’a jamais eu d’incident de paiement et aucun autre crédit en cours. La raison avancée par les banques : pas assez d’épargne résiduelle (7 000 €).

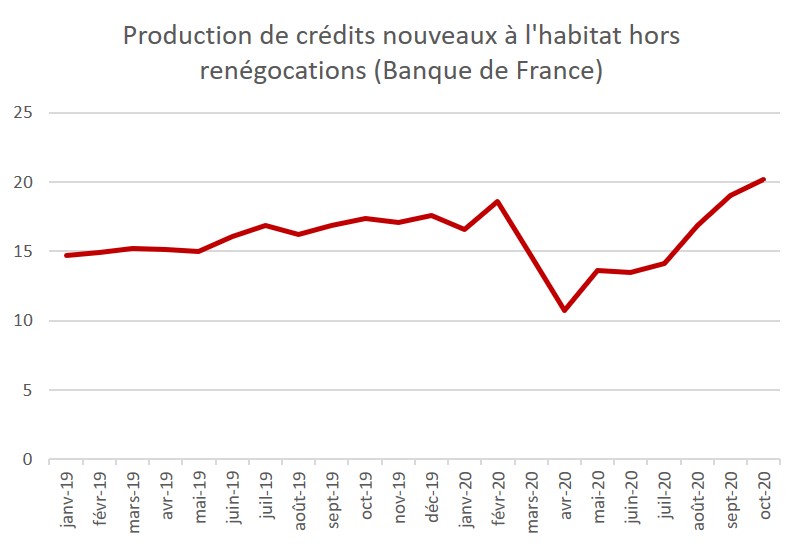

Une hausse de la production de crédits en octobre… grâce à un effet de rattrapage

La Banque de France a publié ce jour la production mensuelle de crédits à l’habitat du mois d’octobre. Elle reste en progression par rapport à septembre à 23,4 milliards d’euros (contre 22 milliards en septembre) témoignant de la reprise du marché à la rentrée. Hors renégociations, la production de crédits en octobre s’élève à 20,2 milliards d’euros (19 milliards en septembre), soit un record, certes, mais qui s’explique par un rattrapage après plusieurs mois de production – d’avril à juin – à des niveaux deux fois moins élevés (entre 10 et 13 milliards), en raison du confinement.

« Au global, à fin octobre, sur les 10 premiers mois de l’année, la production de crédits hors renégociation est stable par rapport à la même période 2019, à près de 158 milliards d’euros, grâce à un excellent début d’année 2020. Mais l’impact du second confinement avec l’interdiction des visites pendant un mois pourrait impacter la production de la fin de l’année » analyse Sandrine Allonier.

Pour preuve, à fin novembre, sur l’ensemble de l’année 2020, l’Observatoire Crédit Logement CSA note une baisse du nombre de prêts accordés de 18 %.

Des incertitudes sur l’issue de la réunion du HCSF mi-décembre

Dans ce contexte dans lequel certains chiffres laissent penser que le marché n’a pas été impacté par les recommandations du Haut conseil de stabilité financière, les incertitudes demeurent sur un éventuel assouplissement des recommandations… « Nous sommes dans l’attente, mais ce qui est certain c’est que nos appels à la vigilance ont été entendus, puisque la ministre déléguée au Logement, Emmanuelle Wargon a relayé ces appréhensions et demandé un bilan de l’application des règles pour en évaluer l’impact sur les nouveaux dossiers et les demandes qui ne passent plus. Et s’il faut en effet actuellement être prudent dans l’attribution des crédits en raison du contexte économique, nous constatons d’ores et déjà que les banques, via les normes de reste à vivre, d’apport et d’épargne résiduelle, limitent le risque et protègent l’emprunteur. Nous espérons donc que le HCSF laissera une plus grande marge de flexibilité aux banques, en la portant de 15 à 30 % de leur production » conclut Sandrine Allonier.

Une marge de flexibilité que les banques semblent utiliser : en septembre, d’après les données ACPR du Suivi mensuel de la production de crédits à l’habitat, la part des crédits accordés avec un taux d’effort supérieur à 35 % atteint 21,16 %. Cette proportion atteignait 28,41 % en septembre 2019, mais elle n’a cessé de diminuer mois après mois tout au long de l’année 2020, sous l’impact des recommandations…

Les banques sont plus prudentes sur le profil de l’emprunteur, sa situation professionnelle mais également financière. L’apport et l’épargne de précaution sont aujourd’hui des conditions ‘sine qua non’ pour obtenir un crédit, alors que ce n’était pas forcément le cas en 2019.