Votre avis

Votre avis

2020, « annus horribilis » des marchés immobiliers/ Et demain ? (épisode 3)

Après une année d’accélération de la hausse des prix en 2020, un ralentissement – mais pas une baisse générale des prix, est attendu en 2021.

© adobestock

Un bilan du 2ème confinement

Lors du 1er confinement, l’activité des marchés immobiliers a nettement décroché : jusqu’alors la demande n’avait fait qu’hésiter sous l’effet du resserrement de l’accès au crédit ; à partir du 17 mars, les hésitations ont cédé la place au blocage du marché.

Mais durant le confinement, les ménages qui n’avaient peut-être pas pris la mesure des conséquences de la crise économique et sociale qui allait suivre ont nourri des rêves et des projets en surfant sur les sites d’annonces. D’ailleurs, toutes les enquêtes réalisées en avril ont cru pouvoir conclure à l’émergence de nouveaux besoins, à l’envie d’acheter, à l’apparition d’une demande supplémentaire qui, à l’issue des 55 jours, allait venir s’ajouter à tous les projets qui avaient dû être mis en sommeil.

Ainsi n’est-il pas étonnant qu’une vague d’optimisme ait pu submerger une grande partie des acteurs et des observateurs des marchés. Pourtant, une fois le « rebond » technique que certains évoquaient afin de tempérer cet optimisme, le soufflet de la reprise est retombé.

Il est vrai que même si les établissements bancaires ont amélioré les conditions de crédit proposées aux acheteurs potentiels pour tenter de redynamiser le marché, la prise de conscience de l’état de la conjoncture (récession économique sans précédent, remontée spectaculaire du chômage, pertes de pouvoir d’achat, …) a lourdement pesé sur le moral des ménages. La reprise s’est enrayée. Le marché a renoué avec ses fondamentaux !

L’annonce du 2ème confinement s’est faite dans un paysage tourmenté par la récession économique dont l’ampleur est régulièrement revue à la hausse. La dégradation du marché de l’emploi se renforce alors que les candidats à un achat immobilier ont pris la mesure des risques qui pèsent sur leurs revenus futurs. D’ailleurs le moral des ménages et leurs intentions de réaliser des achats importants se sont nettement dégradés en novembre. Et les banques déjà contraintes de resserrer l’accès aux crédits immobiliers doivent maintenant faire face à la montée des risques de défaut des emprunteurs : principalement les professions libérales, les commerçants et les PME aux côtés desquels elles sont engagées.

Aussi, même si dans l’absolu l’impact du 2ème confinement n’est pas à la hauteur de celui du 1er (de l’ordre de 20 000 ventes « perdues », contre au moins 6 fois plus jusqu’alors), ce sont surtout les conséquences qu’il a produit sur la dynamique du marché qui doivent retenir l’attention : le renforcement de la hausse des prix, un nouveau recul de la mobilité résidentielle des ménages, le renforcement du blocage de la primo accession ; mais aussi une dégradation de l’appareil de production (fermetures d’agences, notamment) dont l’ampleur est encore difficile à évaluer.

Cependant, ce ne sont pas les régions habituellement considérées comme les plus prospères et les plus dynamiques qui ont le mieux « résisté » aux deux vagues ! La morsure du resserrement du crédit n’a pas été partout d’égale intensité et la hausse des prix n’a pas dégradé la capacité de la demande à réaliser ses projets de manière identique dans toutes les régions.

La chute des ventes a ainsi été la moins prononcée (de 8 à 9 %) en Auvergne, en Bourgogne, dans le Centre, en Champagne-Ardenne, en Franche Comté, dans le Limousin et en Basse Normandie. Donc dans des régions où la hausse des prix fut la moins rapide par le passé : le relèvement des exigences en matière d’apport personnel a pu être plus facile à respecter, même pour des ménages modestes.

Quelle évolution des prix pour 2021 ?

En 2021, la demande va se trouver prise en étau :

- entre d’une part des difficultés d’accès au crédit qui se renforcent (restrictions voulues par la Banque de France, impact de la montée des sinistres sur l’offre bancaire) et pèsent encore plus lourdement sur les capacités de réalisation des projets d’achat pour les ménages les moins aisés (un quart des acheteurs dans l’ancien disposent d’un revenu mensuel inférieur à 2 SMIC et un autre quart, un revenu compris en 2 et 3 SMIC) ;

- et d’autre part les effets de la crise économique et sociale qui risque de rapidement se renforcer.

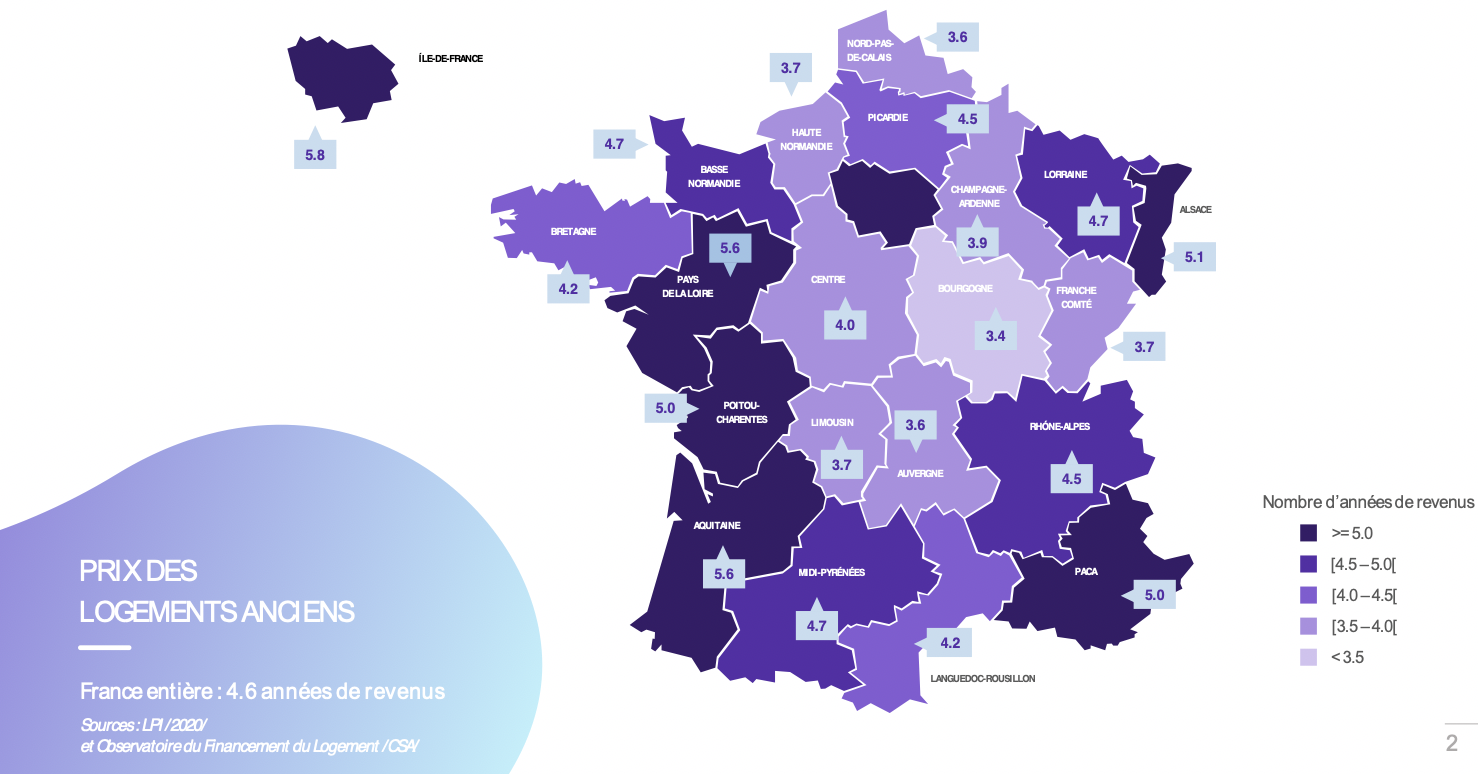

Le déplacement de l’activité vers les biens les plus chers (prix au m² ou prix du logement) va donc se poursuivre, les candidats à un achat immobilier plutôt aisés dépendant nettement moins que les autres ménages du resserrement de l’accès au crédit, même si des mesures nouvelles étaient mises en œuvre. Aucun territoire ne devrait en outre échapper à cette évolution : on peut d’ailleurs remarquer que le prix relatif d’un logement ancien mesuré en années de revenus des acheteurs s’est encore réduit en 2020, en réponse à ce déplacement.

Par exemple, l’écart de prix entre les régions les moins chères et les plus chères qui était de 2.6 années de revenus en 2019, était de 2.2 années en 2020 alors que la hausse des prix s’est renforcée.

Mais après une année d’accélération de la hausse des prix, un ralentissement est attendu en 2021. Un ralentissement, mais pas une baisse générale des prix ! Avec évidemment, le renforcement des inégalités entre les villes : entre des villes moyennes dont l’activité économique a été plus fortement affectée par la crise économique et sociale (fermetures d’entreprises, augmentation rapide des pertes d’emplois, …) ; et la plupart des métropoles dont l’activité devrait rebondir plus rapidement. Et dans la plupart des grandes villes, le mouvement de gentrification devrait se poursuivre et probablement s’amplifier, compte tenu des niveaux de prix actuellement atteints.

En outre, alors que 2020 s’était singularisée par une hausse générale des prix dans les villes de plus de 100 000 habitants (et un mouvement d’augmentation constaté dans 93 % des villes de plus de 50 000 habitants), les évolutions attendues pour 2021 devraient plutôt faire ressembler à celles constatées durant la période 2017-2019 : soit une diminution des prix de quelques petits % dans un quart des grandes villes.

Et il est peu probable qu’une baisse forte et/ou significative se constate sur les territoires situés en dehors des métropoles. C’est sur ces territoires que s’observe la plus forte concentration des maisons individuelles proposées à la vente, face à une demande pour ce type de produit qui n’a pas faiblie, même durant les épisodes de confinement : et bien souvent une demande qui se délocalise, abandonnant la densité des territoires urbains, à la recherche d’espaces domestiques et extérieurs plus vastes ; mais aussi une demande qui se présente sur ces marchés avec une capacité budgétaire et financière (bien) supérieure à celle observée jusqu’alors. Ce qui aura pour effet d’entretenir une tendance haussière, même si elle se révèle moins rapide qu’en 2020.

Après une année 2020 avec des prix en augmentation de 6.5 % dans l’ancien, l’évolution devrait se situer entre 3 % et 4 % en 2021.

Poursuite de la dégradation des marchés en 2021

L’année 2019 qui fut excellente grâce à une amélioration sans précédent des conditions de crédit et des conditions d’octroi des prêts. Mais en 2020, le marché de l’ancien a dû compter avec une crise multiforme déclenchée par la Covid-19 et un rationnement de l’accès au crédit. Il en fut d’ailleurs de même pour la construction et l’achat de logements neufs à des promoteurs ou à des constructeurs de maisons individuelles.

Le recul de l’activité devrait se poursuivre en 2021 durant le 1er semestre, avant de peut-être commencer à lentement se ressaisir pendant l’été : en supposant que les autorités de contrôle des banques n’imposent pas des restrictions supplémentaires à l’octroi des crédits. Certes, les ventes de logements anciens ne devraient baisser que de 6 à 7 %, dans ce scénario « gris clair ».

Mais comme les conditions de l’accès au crédit risquent de se durcir encore un peu plus (montée des sinistres, nouvelles exigences de l’ACPR concernant le contrôle à l’octroi, …), l’année 2021 pourrait être plus dégradée que dans le scénario « gris clair » : le 2nd semestre ne bénéficierait pas du ressaisissement d’une demande pour laquelle l’accès au crédit serait encore plus difficile. Le recul de l’activité attendu jusqu’alors se transformerait en une récession, probablement durable. Et la chute d’activité qui sera constatée au final en 2021 est encore difficile à estimer : même si une baisse de plus de 10 % n’est pas à écarter, faisant qu’au total la diminution du nombre des achats de logements anciens réalisés par des particuliers entre 2019 et 2020 serait de l’ordre de 25 %.

Dans le scénario « gris foncé », c’est en effet surtout l’après 2021 qui est en ligne de mire. Avec bien sûr les interrogations concernant l’impact que deux années de chute du marché de l’ancien et de dégradation marquée dans les secteurs de la construction de maisons individuelles et de de la promotion immobilière auront eu sur la mobilité résidentielle des ménages, mais aussi sur l’effort d’entretien et d’amélioration des logements et notamment sur l’ambition de la rénovation énergétique du parc de logements privés : car au-delà des travaux d’entretien courant, c’est essentiellement lors de l’achat des logements anciens que les travaux significatifs sont réalisés.

Pour retrouver l’analyse intégrale « 2020, annus horribilis des marchés immobiliers », lisez vite les deux autres épisodes : La hausse générale des prix (épisode 1), La chute des marchés (épisode 2)