Votre avis

Votre avis

2020, « annus horribilis » des marchés immobiliers : La hausse générale des prix (épisode 1)

Les prix ont continué de grimper en 2020, en dépit de la pandémie, de la récession économique, du quasi encadrement du crédit… Analyse.

© adobestock

Sans aucun doute, l’année 2020 restera une année exceptionnelle pour les marchés immobiliers. Non pas en raison du niveau des ventes de logements neufs ou anciens, de la vigueur de la construction ou du dynamisme de l’offre de crédits immobiliers. Mais parce qu’elle va s’inscrire au palmarès des années noires, celles qui ont cumulées tous les désordres imaginables, depuis une pandémie dont le risque de survenance était sorti de la plupart des mémoires depuis la célèbre grippe espagnole[1], en passant par une récession économique d’une ampleur inconnue depuis la Libération, sans oublier l’instauration d’un « quasi encadrement du crédit » par la Banque de France et dont le goût avait paru oublié depuis novembre 1986 mais qui a (durement) mordu sur la demande des ménages, ni d’ailleurs l’absence de ces soutiens publics aux marchés des logements neufs ou anciens qui lors de précédentes récessions (la crise des « subprimes », par exemple)[2] avaient permis de contenir la montée des déséquilibres quantitatifs entre l’offre et la demande et de préserver l’accès au logement des ménages modestes, tant dans le locatif social qu’en primo accession à la propriété.

Une année 2020 qui a entretenu la confusion entre espoir et illusion. L’illusion d’un nouveau monde qui allait sortir des 55 jours du 1er confinement, d’un nouveau monde de l’immobilier qui allait peut-être ressembler à celui d’avant, mais en mieux. Les aspirations nouvelles de la demande, la modernisation des nouveaux métiers, la digitalisation du marché et des vieux métiers, le repositionnement du rôle des collaborateurs, la chute des prix qui allait permettre à la demande de se ressaisir … un monde nouveau s’ouvrait porteur d’un espoir qui allait revêtir ses véritables habits, celui de l’illusion. Car le rebond des transactions tant attendu et si ardemment annoncé s’est épuisé, les marchés ne réussissant pas à retrouver leur niveau d’activité d’avant. Et la chute des prix salvatrice tant annoncée qu’elle aurait forcément dû se réaliser a laissé la place à l’accélération de leur hausse, montrant une fois encore que les prophéties ne sont pas forcément autoréalisatrices.

La conférence annuelle de l’association LPI[3] a récemment permis de présenter une photographie détaillée de la situation des marchés des logements neufs et anciens et de réfléchir sur leurs évolutions probables en 2021, dans un environnement pour le moins chahuté et incertain.

La poursuite de la hausse des prix des logements anciens

Dès janvier, la mise en œuvre des mesures de resserrement de l’accès au crédit annoncées en décembre 2019 a commencé produire les effets escomptés par la Banque de France et le ministère des Finances. Les ménages jeunes ou modestes qui ne disposaient pas d’un apport personnel suffisant ont été progressivement écartés des marchés immobiliers, ne pouvant plus obtenir les prêts dont ils auraient disposé quelques mois auparavant. L’impact de cela avait été estimé à plus de 100 000 achats de logements neuf ou anciens, en janvier dernier[4]. La réalité n’a pas démenti la prévision.

Puis à partir de mars, la crise sanitaire s’est accompagnée des 55 premiers jours de confinement. La croissance économique s’est effondrée et à sa suite, une crise sociale a commencé à bouleverser la réalisation des projets immobiliers des ménages.

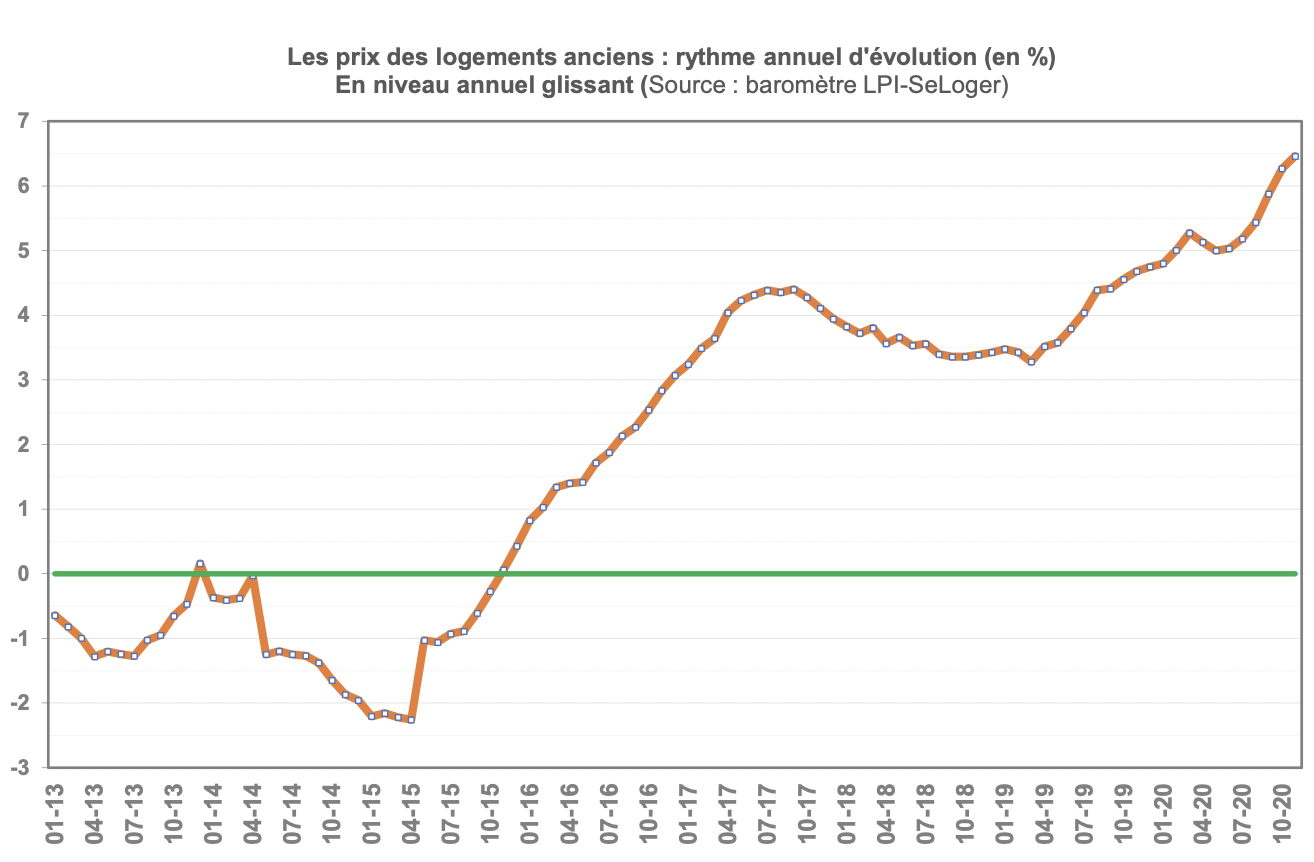

Mais rien n’y a fait : la hausse des prix des logements anciens a peut-être un peu ralenti durant le confinement. Et son rythme s’est redressé dès le mois de juin.

En 2020, les prix signés (mesurés en niveau annuel glissant) ont ainsi augmenté de 6.5 % sur un an, contre + 4.8 % il y a un an à la même époque. Pour retrouver une progression aussi rapide, il faut remonter en octobre 2011, juste avant la suppression du PTZ dans l’ancien. Et l’accélération de la hausse qui se poursuit s’observe autant sur le marché des appartements (+ 5.9 % contre + 4.2 % il y a un an) que sur celui des maisons (+ 7.2 % contre + 5.4 % il y a un an).

La raréfaction de l’offre se constate en effet partout sur le territoire et la demande s’est transformée avec le renforcement des difficultés d’accès au crédit des ménages modestes, ceux qui réalisent les achats les moins onéreux et qui avait permis l’expansion rapide du marché de l’ancien de ces dernières années : tout contribue donc à accroître la pression sur les prix.

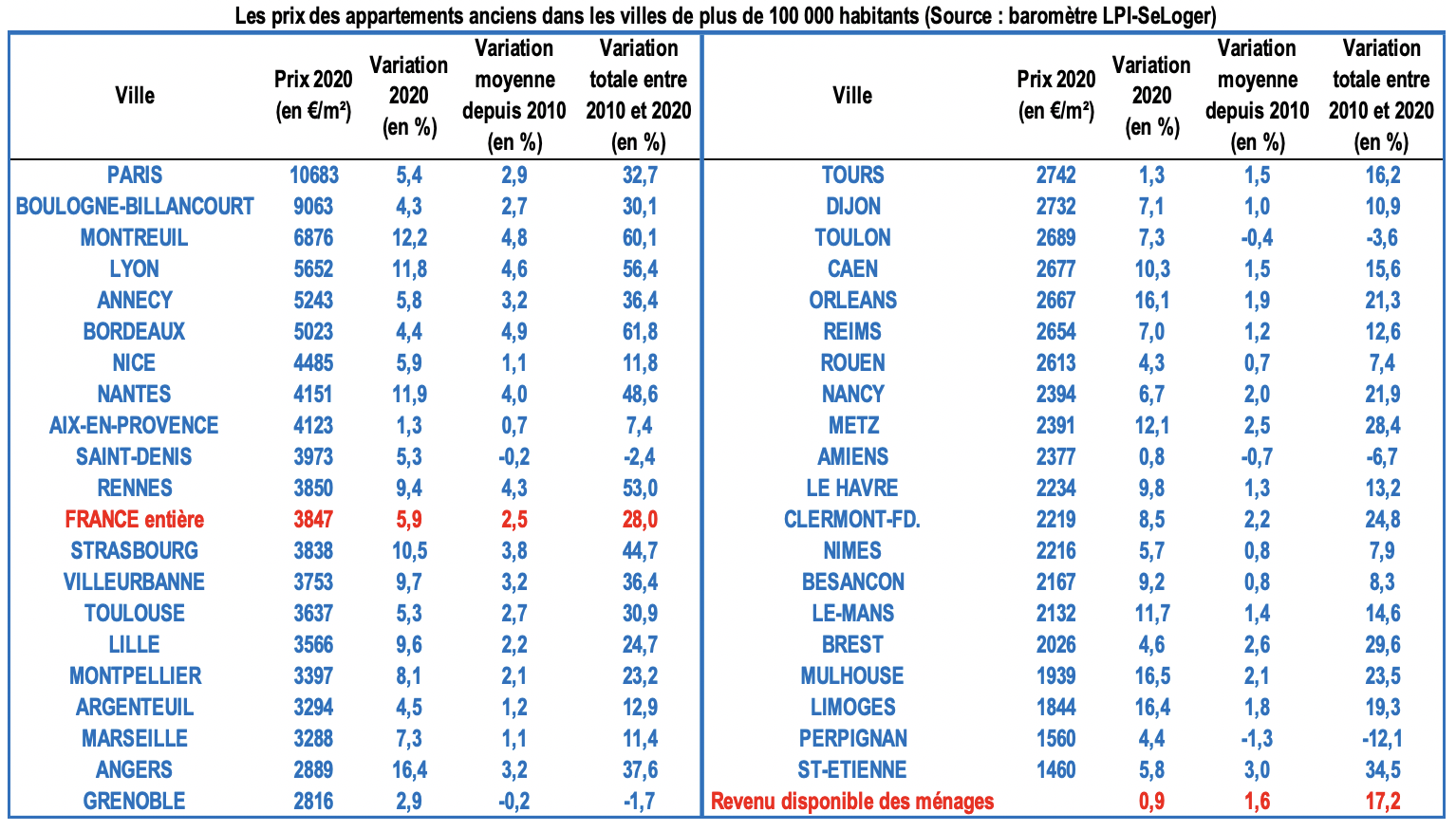

D’ailleurs, les prix ont augmenté en 2020 dans la totalité des villes de plus de 100 000 habitants. Et dans des villes où les prix avaient reculé par le passé, leur remontée a été remarquable depuis la sortie du 1er confinement, comme à Bordeaux ou à Nîmes. Et cela se constate aussi dans des villes moyennes telles Evreux, Tourcoing ou Valence, par exemple.

Plus précisément, les prix augmentent maintenant à un rythme au moins égal à 5 % par an dans 69 % des villes de plus de 50 000 habitants (75 % des plus de 100 000 habitants). La hausse est même de plus de 10 % dans 29 % de ces villes (28 % des plus de 100 000 habitants)[5].

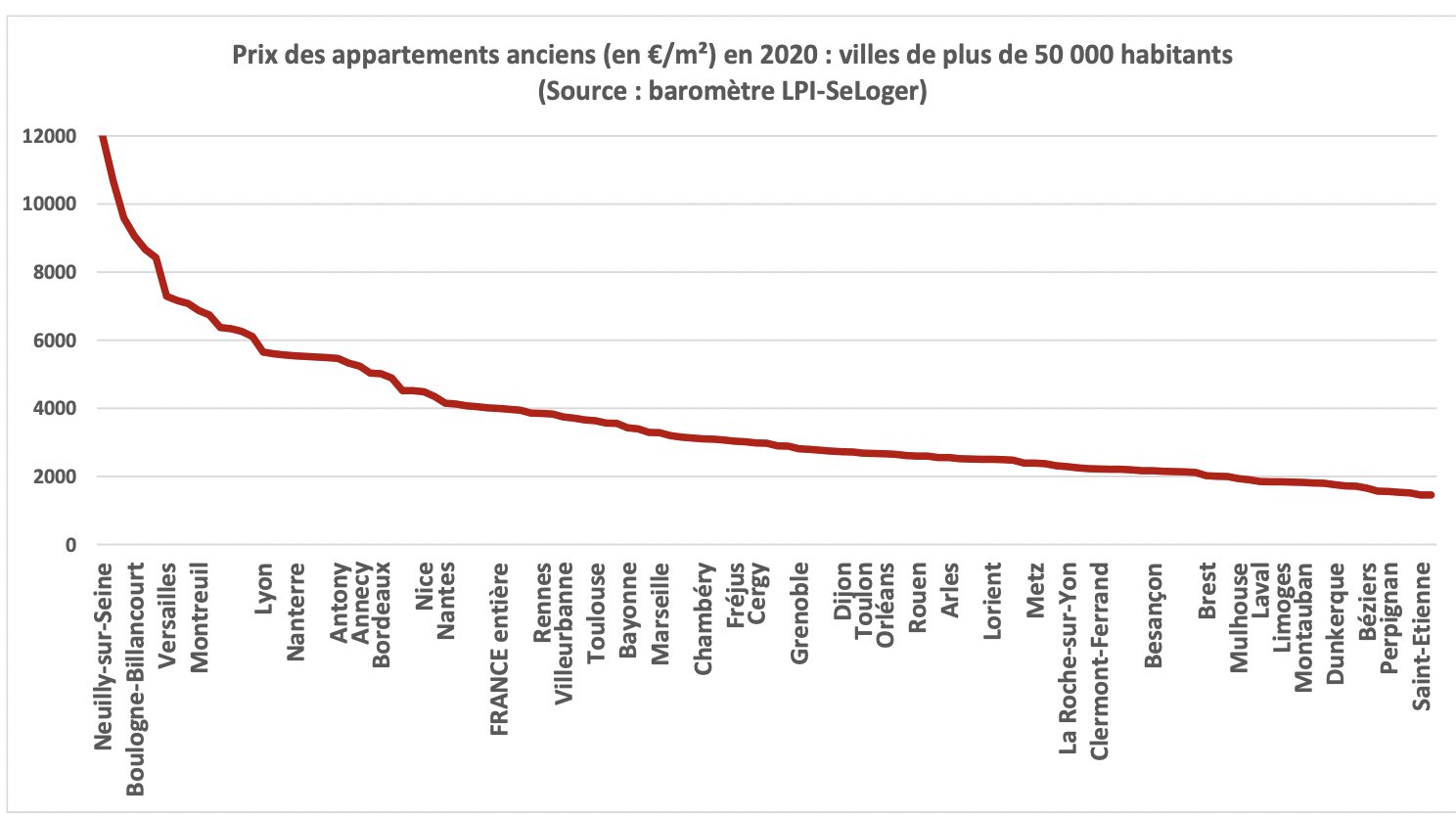

L’examen de deux villes qui ont enregistré des évolutions singulières des prix de leurs appartements anciens depuis 2018 peut illustrer ce constat général. Brest et Mulhouse ont été choisies pour cela. On peut rappeler que le niveau de ces prix les place dans les 20 % des villes de plus de 50 000 habitants les moins chères : avec 2 026 €/m² à Brest et 1 939 €/m² à Mulhouse en 2020, contre 4 001 €/m² au niveau national :

- Brest, parce que pendant longtemps les prix qui s’y observaient sont restés loin derrière ceux des villes-centre des 12 autres métropoles : les augmentations de ces deux dernières années ont donc remis un peu d’ordre dans cela, même si l’emballement (+ 11.6 % en 2019) cède maintenant la place à une hausse plus raisonnable. Entre 2010 et 2015, les prix des appartements avaient reculé de 0.4 %, en moyenne chaque année, alors qu’ils augmentaient de 0.5 % par an, France entière. Mais depuis 2015, ils progressent de 5.1 % par an ;

- et Mulhouse, parce qu’en dépit de la brutalité de la crise sanitaire qui a durement éprouvé la ville au printemps, les augmentations des prix y ont été, en 2020, parmi les plus rapides constatées sur les villes de plus de 100 000 habitants. Entre 2010 et 2015, les prix des appartements avaient reculé de 1.5 %, en moyenne chaque année. Mais depuis 2015, ils progressent de 5.1 % par an, comme à Brest.

Les différences de prix entre les régions

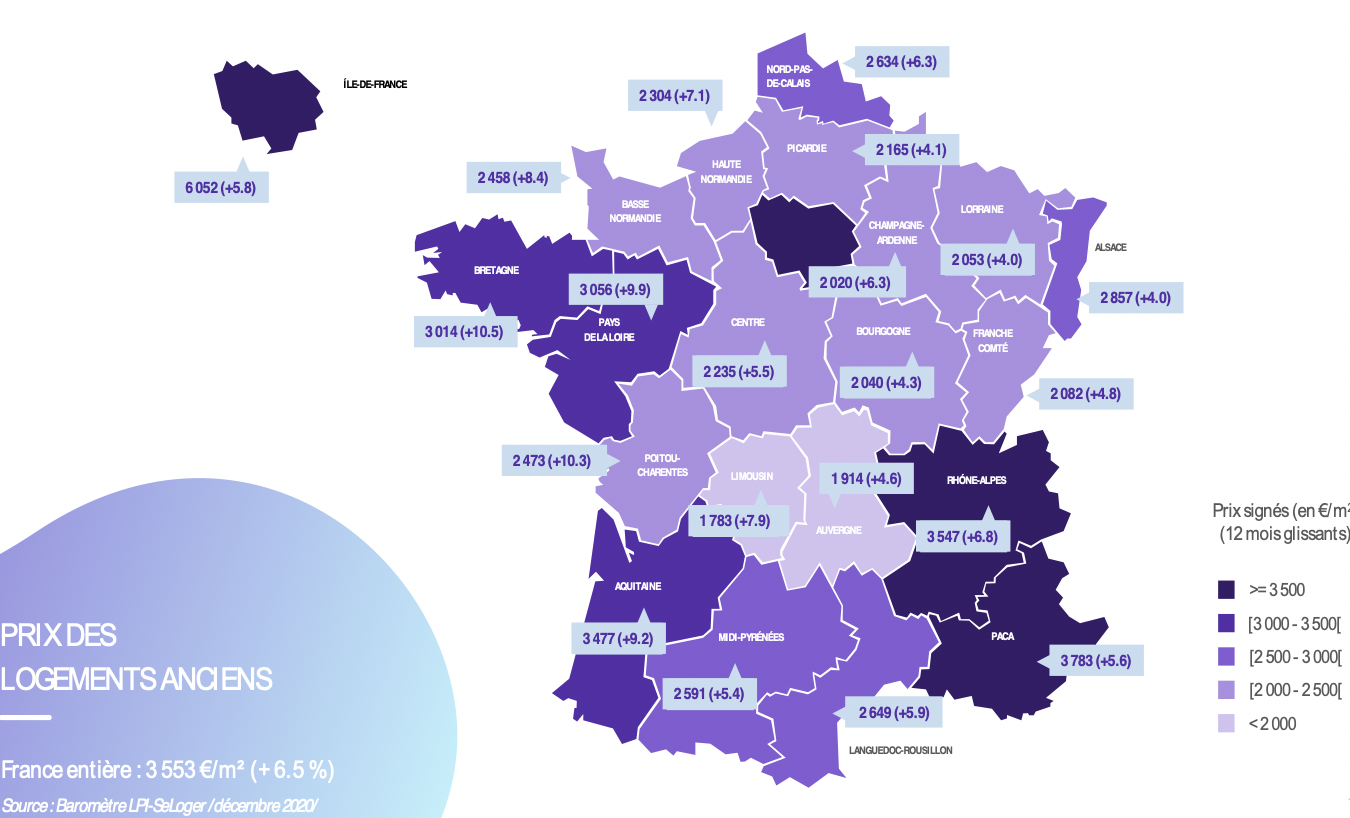

Les différences qui se constatent entre les régions sont marquées lorsqu’on observe les niveaux des prix au m² des logements anciens : entre les régions les moins chères (Auvergne, Bourgogne, Champagne-Ardenne, Franche-Comté et Limousin) où les prix ne dépassent que péniblement les 2 000 €/m² et l’Ile de France où les prix sont les plus élevés (6 052 €/m²), l’amplitude est de l’ordre de 3 (respectivement 2 dans le cas des logements neufs). Cette amplitude, nettement moins forte, est de l’ordre de 1.8, si on choisit comme références les 3 régions (hors l’Ile de France) dont les prix sont de l’ordre de 3 600 €/m² (Aquitaine, PACA et Rhône-Alpes).

Les prix de l’ancien sont en effet toujours les plus faibles le long d’une quasi-diagonale épousant pratiquement la fameuse « diagonale des faibles densités », composée par les 5 régions aux prix les plus faibles où le développement démographique est ralenti faute de perspectives sociales et professionnelles aussi attrayantes qu’ailleurs et où le développement économique est moins rapide faute d’une impulsion venant d’un Etat central qui depuis plus d’une dizaine d’années concentre ses interventions au plus grand bénéfice des espaces métropolitains. Aussi une grande partie de la différence entre les niveaux des prix reflète les inégalités de richesse et de revenus constatées entre les régions.

Aussi, la différence entre les régions est moins prononcée que celle qui se constate sur les prix au m², si on observe les prix des lots (prix d’une maison ou d’un appartement) : entre les régions les moins chères et celles où les prix sont les plus élevés, l’amplitude n’est plus que de 1 à 2.6 dans l’ancien (avec 153.3 K€ dans le Limousin contre 391.5 K€ en Île-de-France) et de 1 à 1.7 dans le neuf (avec 176.8 K€ en Haute Normandie contre 303.0 K€ en Île-de-France).Les différences constatées entre les surfaces des biens acquis expliquent bien sûr une partie de cette moindre amplitude.

[1] La Première Guerre mondiale a été à l’origine de pertes humaines inconnues jusqu’alors : 9.8 millions de militaires, 8.9 millions de civils et 21.3 millions de blessés. Sans oublier les conséquences qui en ont découlé (dont le génocide arménien) : exodes, famines, guerres civiles, conflits régionaux, … et leur 5 à 10 millions de morts. Pour sa part, le bilan de la pandémie de la « grippe espagnole » fut plus effroyable encore, avec ses 20 millions de morts !

[2] Voir par exemple : « Entre crises et guerres : l’effondrement des marchés immobiliers » (MySweetImmo, Chronique, 14 avril 2020).

[3] L’association LPI regroupe 13 partenaires : BNP Paribas Immobilier Résidentiel Ancien, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, Groupe SeLoger, HEXAOM, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom. Elle bénéficie ainsi d’une alimentation régulière et abondante de sa base de données qui, compte tenu de la diversité des partenaires et de leurs implantations géographiques (plus de 6 000 points de collecte), permet d’éviter le malheureux « effet de grappe » qui affecte trop souvent les systèmes d’observation professionnels. Les données recueillies concernent le marché du neuf et celui de l’ancien, des biens commercialisés par des agences immobilières ou par des particuliers, des achats financés avec ou sans recours au crédit : les achats sont ceux que réalisent les particuliers et ils permettent, notamment, de connaître, pour chaque bien, le prix affiché lors de la prise de mandat (lors de la présentation à la vente) et le prix acté lors de la signature du compromis. En 2020, les références recueillies et analysées recouvrent de l’ordre de 60 % des marchés du neuf et de l’ancien. La richesse de la base de données permet en outre de publier, chaque mois, le Baromètre LPI-SeLoger.

[4] Voir par exemple : « Crédits immobiliers : où sont les risques ? Ou à propos du communiqué du HCSF ! » (MySweetImmo, Podcast, 13 janvier 2020).

[5] Si on se limite aux seules villes de plus de 100 000 habitants, les prix n’ont reculé dans aucune ville en 2020 : mais les prix reculaient dans 15 % de ces villes en 2019 et dans 41 % d’entre elles en 2018. A contrario, les prix ont augmenté d’au moins 10 % dans 28 % des villes (d’au moins 5 % dans 75 % des villes) en 2020 : contre 15 % (respectivement 53 %) en 2019 et 6 % (respectivement 18 %) en 2018.

Pour retrouver l’analyse intégrale « 2020, annus horribilis des marchés immobiliers », lisez vite les deux autres épisodes : La chute des marchés (épisode 2), Et demain ? (épisode 3).