Votre avis

Votre avis

2020, « annus horribilis » des marchés immobiliers/ La chute des marchés (épisode 2)

Avec une perte de 160 000 achats de logements anciens par des particuliers en 2020, la chute du marché de l’ancien est sévère, comparable à celle de la crise des « subprimes ».

© adobestock

Les déséquilibres des marchés

Dès le début de l’année, l’activité du marché de l’ancien avait été handicapée par le resserrement de l’accès au crédit, en dépit de taux d’intérêt toujours très bas et d’un nouvel allongement de la durée des crédits octroyés.

Et à partir de mars, la crise sanitaire a déstabilisé le marché avec l’entrée en confinement de la majorité des acheteurs de logements : durant les 3 mois de la crise sanitaire, de mars à mai, le nombre de compromis signés a baissé de 57.1 % par comparaison avec la période équivalente de 2019.

Dès la sortie du 1er confinement, l’activité du marché de l’ancien s’est redressée. Les projets bloqués durant 55 jours ont pu être menés à terme, pour une grande part d’entre eux. Et la demande s’est enrichie de nouveaux projets, et notamment de ceux qu’une petite partie des candidats à l’achat plus aisés avaient eu le temps de nourrir (s’éloigner des centres, vivre en maison individuelles, …). Le rebond des ventes a ainsi été notable entre avril et juillet, avec des ventes en hausse de 460 %, France entière. Et en juin et en juillet, le nombre de compromis signés était en augmentation de 4 % sur un an (et de plus de 5 % en juillet) : durant ces deux mois, l’activité s’est établie à son niveau le plus élevé constaté jusqu’alors, de près de 20 % au-dessus de sa moyenne de longue période.

Jusqu’en juillet le marché avait pu compter sur un effet de rattrapage, mais dès le mois d’août l’impact du rebond s’est épuisé et comme chaque année, les ventes ont reculé. L’activité s’est bien sûr redressée à la rentrée, comme chaque année à la même époque : mais les ventes ont juste réussi à se maintenir au niveau du mois précédent alors que le début de l’automne est habituellement un des meilleurs de l’année. Et en novembre, les ventes ont de nouveau reculé : la mise en œuvre du 2ème confinement a d’ailleurs provoqué une chute d’activité à peu près comparable à celle observée en mars dernier, de l’ordre de 25 % par rapport au mois d’octobre. En outre, en décembre, la demande reste paralysée par les incertitudes économiques et sanitaires : cette fois-ci, le rebond « technique » constaté lors de la sortie du 1er confinement n’est pas au rendez-vous, alors que les visites ont été rendues plus difficiles par les mesures de protection sanitaire et de respect des distances de sécurité physique.

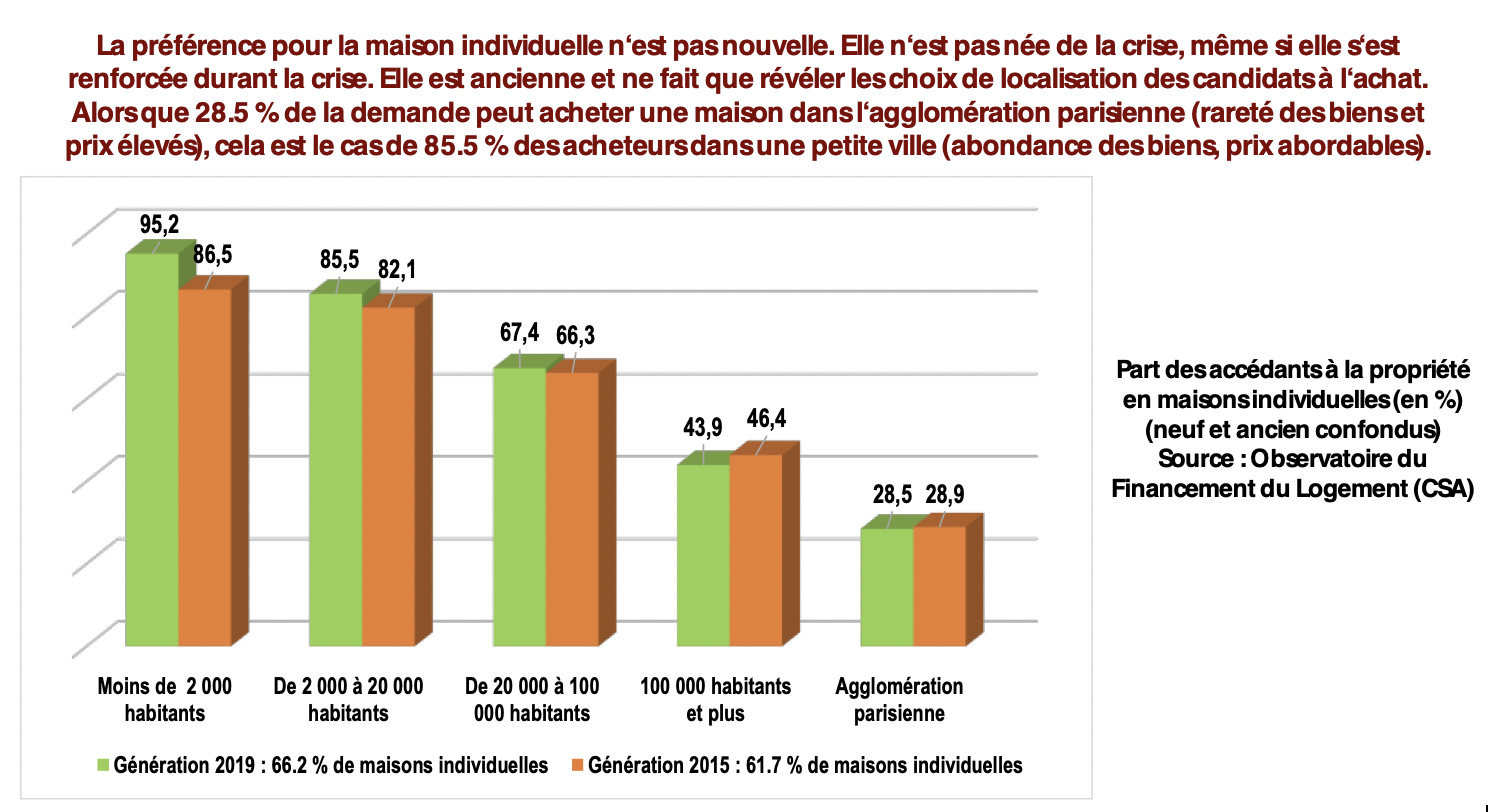

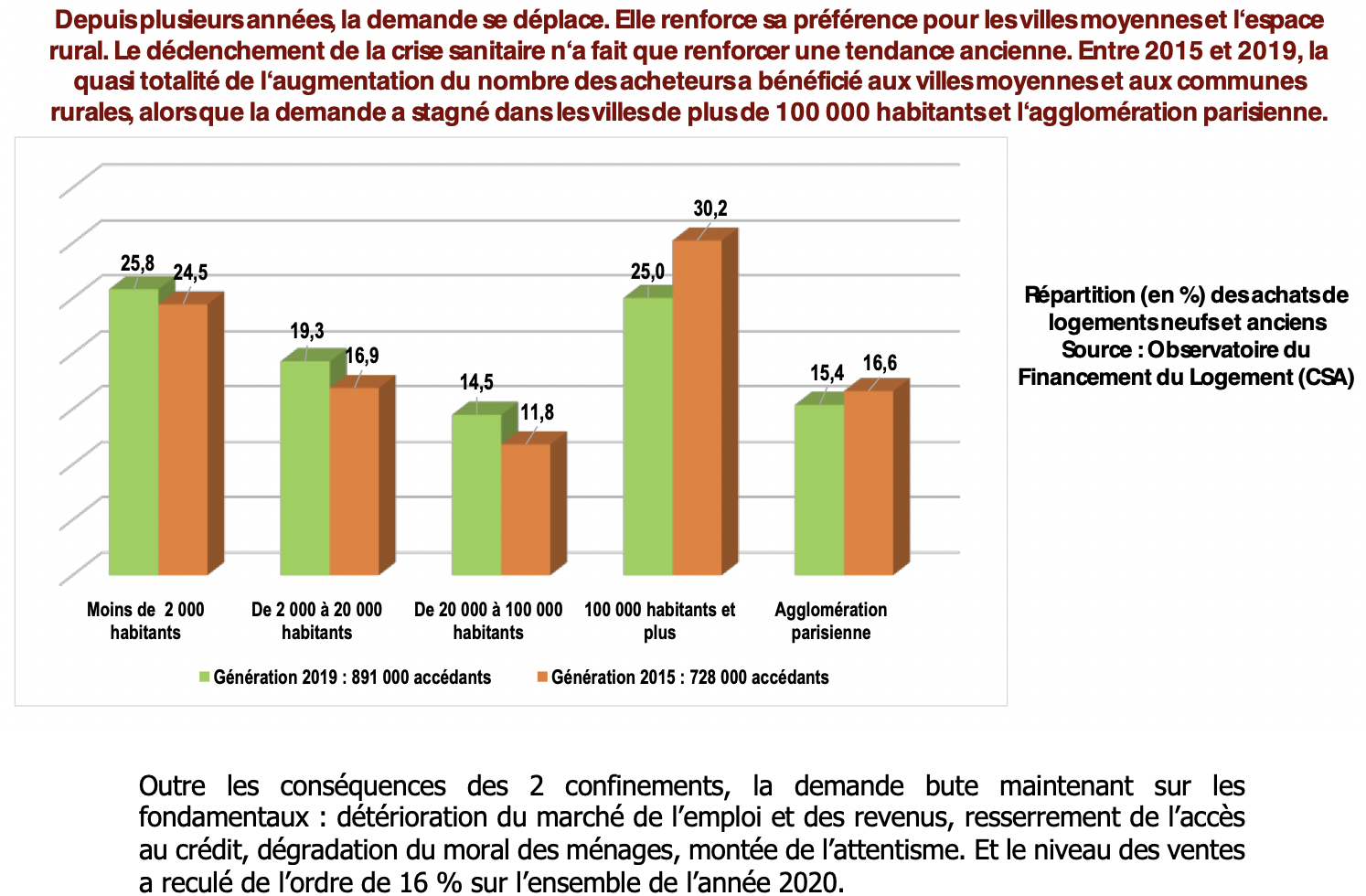

En revanche, le grand déplacement de la demande vers les maisons individuelles ou vers les petites villes et l’espace rural n’a pas vraiment « renouvelé » le marché, comme les « enquêtes » qui se sont multipliées durant et à la sortie du 1er confinement en donnaient l’illusion : il est vrai que la publicité qui fut faite autour d’elles pouvait facilement tromper. Si les « instituts » de sondage avaient analysé la réalité des années passées, rapidement chacun aurait pu s’apercevoir qu’il s’agissait en fait de mouvements anciens, que les 55 jours du confinement ont simplement révéler parce que les recherches sur les sites d’annonces ont alors été plus nourries qu’auparavant.

La chute de la production de crédits

Durant les premiers mois de l’année 2020, le resserrement de l’offre de crédit voulu par la Banque de France et le ministère des Finances a commencé à affecter la demande de crédits à l’ancien des particuliers. Ainsi, alors que pendant le 1er trimestre 2019 le marché n’avait pas fait preuve d’une vitalité exceptionnelle, la production de crédits immobiliers mesurée au niveau des offres acceptées (hormis les rachats de créances) par l’Observatoire de la Production de Crédits Immobiliers n’a cru cette année que de 4.9 % en glissement annuel[1], contre + 12.7 % en moyenne chaque année depuis le début des années 2010 : cette « hausse » doit en fait être relativisée, puisque dans le même temps les prix des logements anciens se sont sensiblement élevés faisant, au total, que le volume des crédits à l’ancien accordés (c’est-à-dire après prise en compte de l’inflation immobilière) a reculé de 2.6 % en glissement annuel ! Cette même production a d’ailleurs reculé de 17.2 %, en glissement trimestriel[2], contre – 6.4 % en moyenne durant les mois d’hiver.

Avec l’entrée en confinement des marchés et le déclenchement de la crise économique et sociale, la production a reculé de 13.2 % au 2ème trimestre, en glissement annuel, contre + 9.6% habituellement à cette période de l’année, lorsque les marchés immobiliers retrouvent des couleurs avec l’arrivée du printemps. Et la sortie du confinement ne s’est pas accompagnée d’une véritable reprise de l’activité, alors qu’une partie de la demande reste contrariée dans la réalisation de ses projets immobiliers par le rationnement de l’accès au crédit : pourtant la production de crédit a bénéficié de la réalisation d’une partie des projets mis en sommeil mais, au-delà de cela, la demande ne s’est pas ressaisie. La chute de l’activité s’est donc poursuivie et même amplifiée durant le 3ème trimestre, en dépit d’un rebond saisonnier de l’activité : la production a baissé de 18.5 % en glissement annuel, contre + 8.6 % habituellement à cette période de l’année.

Au total, la production a donc reculé de 16.2 % en glissement annuel sur l’ensemble des 2ème et 3ème trimestres (de 19.6 % après prise en compte de la hausse des prix de l’immobilier ancien)[3], autant en raison de l’impact de la crise économique et sociale sur la demande, que du fait de la mise en œuvre des recommandations du HCSF de décembre 2019. Mais il est vrai que compte tenu de la vivacité des rachats et des renégociations constatés durant l’ensemble du 1er semestre (et même durant le confinement), le niveau de la production a pu paraître plus élevé qu’en réalité, pour beaucoup d’établissements. Néanmoins, cette fausse impression semble s’être estompée au cours du 3ème trimestre, avec la baisse rapide et salutaire des rachats de créances et le fort ralentissement des renégociations.

Et les tendances de la production de crédit qui se sont dessinées en octobre et en novembre ne font que confirmer la dégradation de l’activité.

La transformation de la demande

Aussi, d’après l’Observatoire Crédit Logement/CSA, alors que l’activité mesurée par le nombre de prêts bancaires accordés a reculé de 11 % en 2020 sur les 9 premiers mois de l’année en cours, ce sont les ménages les plus impactés par le resserrement du crédit qui ont connu la baisse la plus forte de leur demande : ceux dont les revenus sont inférieurs à 3 SMIC et dont l’apport personnel est insuffisant au regard des exigences des autorités monétaires ont connu une chute de 18 % du nombre des opérations qu’ils peuvent financer ; alors que les ménages aux revenus au moins égaux à 5 SMIC (ceux dont l’apport personnel reste largement suffisant pour réaliser leur projet) ont pu bénéficier d’une stabilisation de leurs effectifs !

Si la reprise patine, au-delà des conséquences de la crise économique et sociale actuelle, c’est donc parce que la demande s’est transformée : le resserrement du crédit écarte du marché de l’ancien (et principalement du marché de la primo accession à la propriété) les ménages faiblement dotés en apport personnel, ceux qui lui avaient pourtant permis de parvenir au zénith en 2019. De plus, la crise économique et sociale qui se renforce pèse particulièrement sur les projets de ces candidats à l’achat, alors que la 2ème vague de la Covid-19 et le re confinement (partiel) de l’économie assombrissent les perspectives économiques des prochains mois, probablement jusqu’à l’été 2021 (voire au-delà). Tout contribue donc au blocage de la reprise du marché de l’ancien.

La chute du marché de l’ancien est sévère, comparable à celle de la crise des « subprimes » : avec une perte de 160 000 achats de logements anciens par des particuliers en 2020, contre 150 000 en 2012 lors de la suppression du PTZ dans l’ancien. Mais si la chute du marché de l’ancien est marquée, le niveau de l’activité reste élevé : il n’a d’ailleurs pas suffisamment reculé pour qu’on puisse parler de récession, comme en 2009 ou en 2012.

Avec en conséquence de tout cela, le blocage du marché de la revente et donc, l’assèchement partiel de la demande de logements neufs qui y est habituellement associée. En effet, de l’ordre de 50 % des logements anciens présentés sur le marché ont été revendus par des ménages qui, dans les semaines qui suivent, ont racheté un autre logement : dans les deux tiers des cas, un autre logement ancien et pour un tiers des cas, un logement neuf (avec une répartition à peu près égale entre promotion immobilière et constructeurs de maisons individuelle). En général, les ménages qui revendent s’efforcent (presque toujours) de réaliser au mieux la vente et participent (plus activement que les autres) à la hausse des prix des logements anciens : d’autant qu’ils espèrent la plupart du temps acquérir un logement plus spacieux, mieux situé, dans un immeuble de meilleure facture, plus chers, … et qu’ils ne sont pas souvent près à vendre moins chers pour contenir l’indice des prix !

[1] En glissement annuel, c’est-à-dire par rapport au même trimestre de l’année passée. [2] En glissement trimestriel, c’est-à-dire d’un trimestre sur l’autre. [3] Pour les 9 premiers mois de 2020, la chute de la production de crédits à l’ancien est de 10.3 %, en glissement annuel : contre + 10.3 %, il y a un an à la même époque. Le recul est même de 14.7 % après prise en compte de la hausse des prix de l’immobilier ancien, soit à un rythme comparable à celui constaté sur le nombre de compromis signés.

Pour retrouver l’analyse intégrale « 2020, annus horribilis des marchés immobiliers », lisez vite les deux autres épisodes : La hausse générale des prix (épisode 1) , Et demain ? (épisode 3).