Votre avis

Votre avis

Crédit immobilier et annonces du HCSF : 2000 demandes de prêts pourraient être débloquées dans les prochaines semaines

Les dernières du annonces du HCSF donnent le sourire aux professionnels du crédit immobilier. La Centrale de Financement anticipe d’ores et déjà le déblocage d’environ 2000 dossiers dans les prochaines semaines, soit 10% du volume total des transactions immobilières réalisées sur l’année !

© adobestock

Les nouvelles mesures du HSCF pourraient débloquer le marché du crédit immobilier

Alors que le secteur immobilier a été impacté par la crise et par le resserrement des conditions d’octroi de crédit immobilier imposées par le HCSF en janvier 2020, le ministre de l’Économie, Bruno Le Maire, a envoyé, jeudi 17 décembre dernier, un signal fort en faveur d’une reprise plus dynamique du marché du crédit immobilier : il prévoit d’assouplir ces mesures restrictives dans l’objectif premier de favoriser l’accès à l’emprunt des primo-accédants, particulièrement pénalisés ces derniers mois…

« L’augmentation du taux d’endettement et la prolongation de la durée de l’emprunt prévues par le gouvernement redonnent de l’espoir aux primo-accédants, en élargissant leurs capacités de financement. Cette décision nous autorise à reprendre les dossiers restés en suspens (refusés ou différés, en raison des mesures restrictives jusqu’alors imposées par le HCSF), alors même que le reste à vivre des ménages concernés était tout à fait suffisant pour prétendre à l’emprunt… Ces nouvelles mesures rétablissent notre autonomie dans la gestion des dossiers et, loin de nous pousser à la faute, remettent du bon sens dans l’analyse des demandes de crédit, à tous les niveaux ! « , déclare Sylvain Lefèvre.

Et de poursuivre : Cette annonce constitue également une excellente nouvelle pour les acquisitions ou investissements dans le neuf, car l’allongement de la durée d’emprunt à 27 ans permet de tenir compte des délais de construction allant jusqu’à 2 ans. Dès lors, l’endettement des particuliers concernés ne se calculera plus sur 23 ans + 2 ans de différé mais sur 25 ans + 2 ans. Ceci réduit significativement le montant des mensualités des ménages dont les revenus sont modestes ou offre la possibilité d’emprunter davantage, pour ceux qui en ont la capacité financière ! Ces décisions permettront donc, sans nul doute, de redynamiser le marché du crédit immobilier et d’envisager un 1er trimestre 2021 de façon plus sereine ! ».

Le président de La Centrale de Financement anticipe d’ores et déjà le déblocage d’environ 2000 dossiers dans les prochaines semaines, soit 10% du volume total des transactions immobilières réalisées sur l’année !

Les taux de crédit sont toujours bas

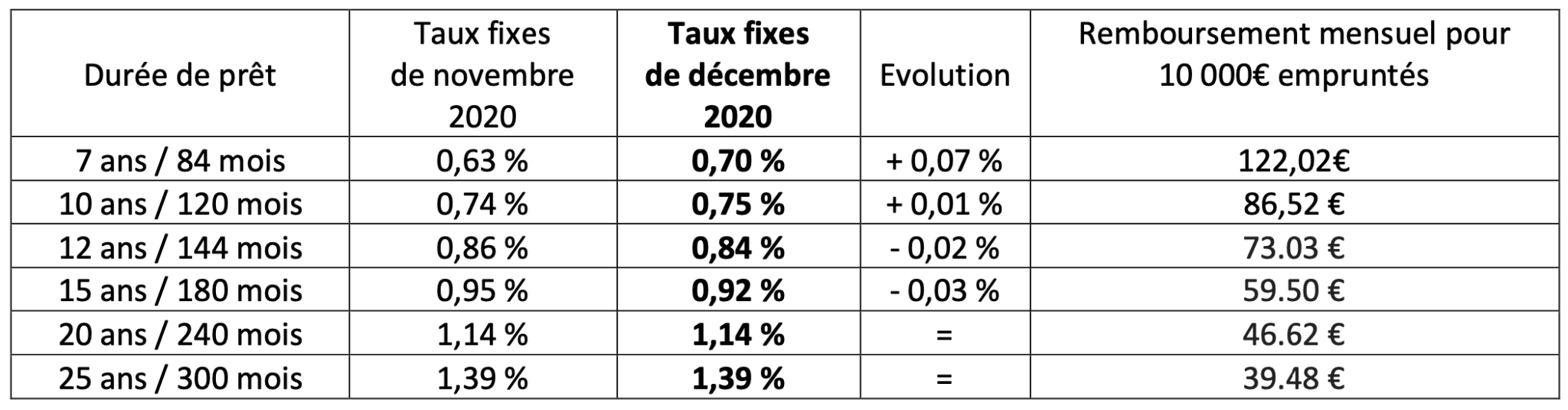

Alors qu’au mois de novembre 2020, les taux pratiqués avaient déjà baissé sur l’ensemble des durées de d’emprunt, ceux-ci ont, pour la majorité des durées de prêt, diminué ou stagné. Seuls les taux pratiqués sur les prêts de courte durée (7 et 10 ans) ont augmenté. Ainsi, avec les taux annoncés en décembre 2020, un emprunteur contractant un prêt d’un montant de 180 000€ sur 25 ans à 1,39%, verra sa mensualité s’élever à 710.64 euros pour un coût total de crédit de 33 192 euros.

Focus sur les taux immobiliers moyens de décembre 2020 par durée d’emprunt

Les conditions de taux généralement constatées restent équivalentes à celles du mois de novembre 2020 pour les emprunts de longue durée, sur 20 et 25 ans. Elles sont néanmoins en baisse de 0.03%, pour les prêts contractés sur 15 ans, et de 0.02%, pour les prêts sur 12 ans. A l’inverse, les taux généralement pratiqués ont augmenté pour les prêts de courte durée, de 0.01% sur 10 ans et de 0.07% sur 7 ans.

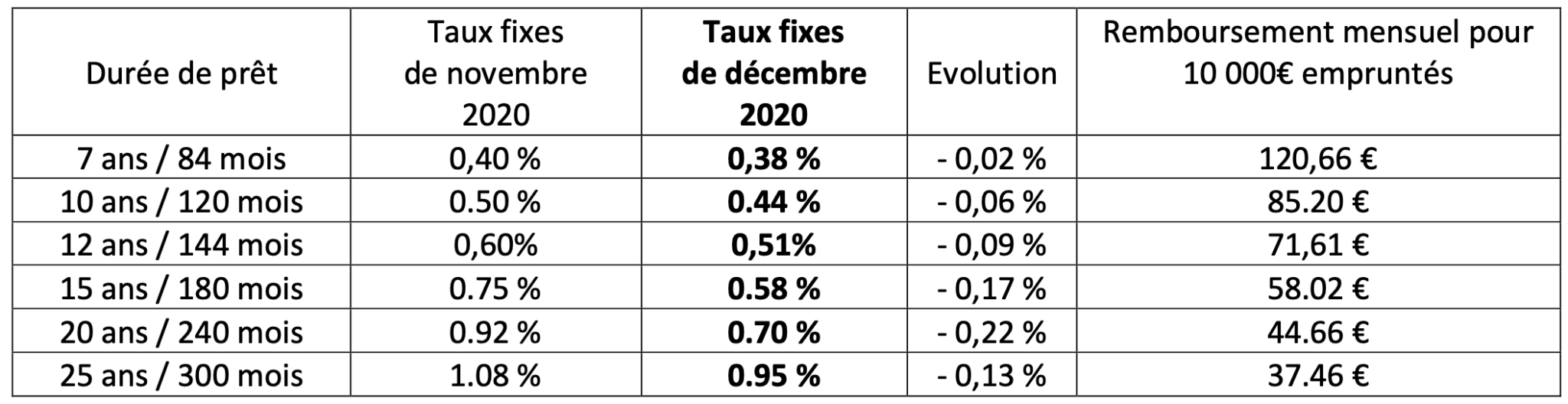

Et les meilleurs taux immobiliers de décembre 2020 par durée d’emprunt

Les meilleurs taux du mois de décembre sont beaucoup plus avantageux que ceux obtenus au mois de novembre 2020. Ceux-ci ont, en effet, significativement baissé sur l’ensemble des durées d’emprunt, par rapport au mois précédent. Les baisses les plus significatives concernent les prêts contractés sur 15 à 25 ans, avec respectivement une diminution de 0.17% sur 15 ans, de 0,22% sur 20 ans et de 0,13% sur 25 ans. Les meilleurs taux obtenus sur décembre sont également plus avantageux que ceux obtenus au mois de novembre 2020, pour les prêts sur 7, 10 et 12 ans pour lesquels les meilleurs taux obtenus ont diminué de 0,02%, 0,06% et 0,09%.

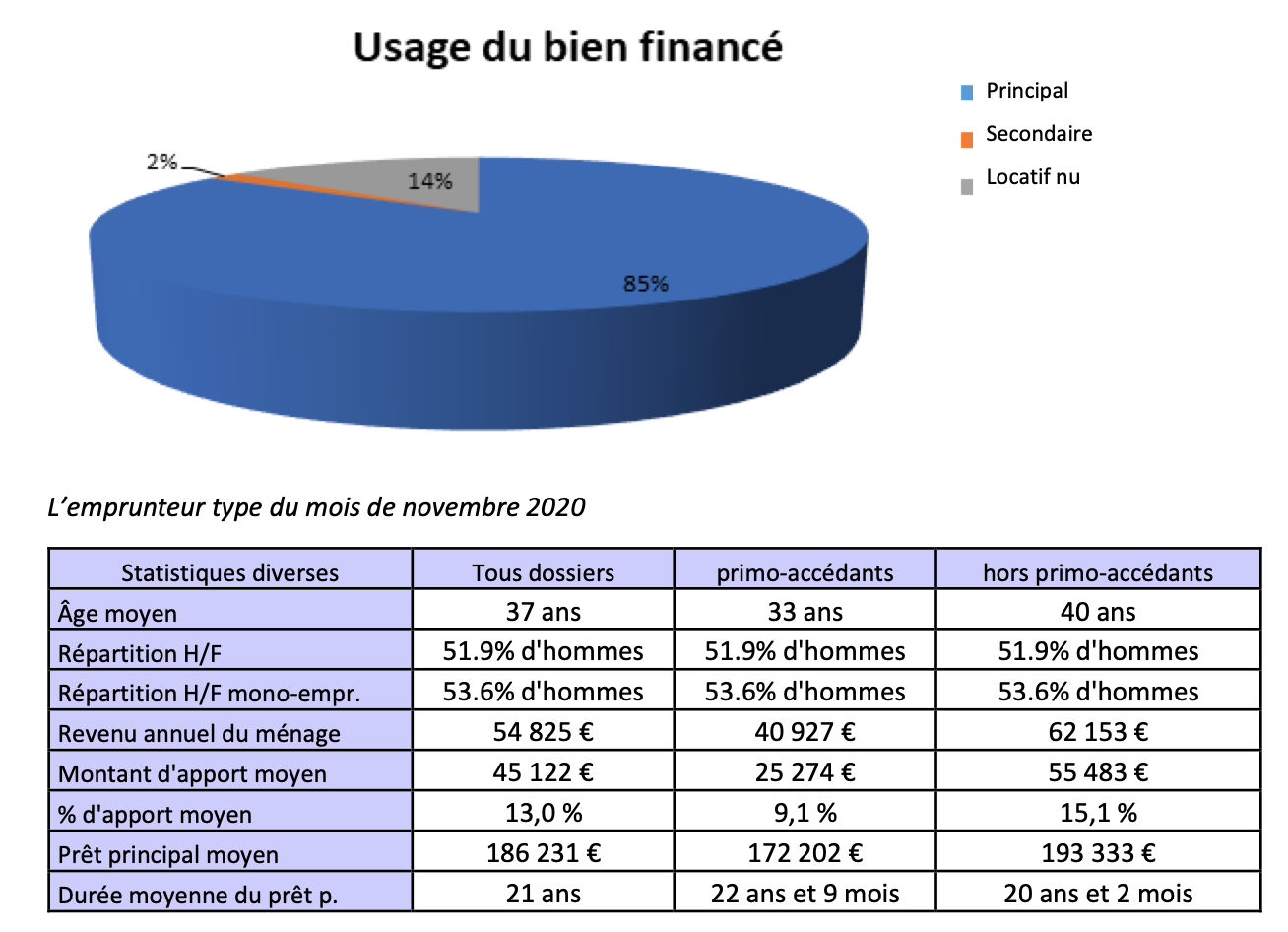

Profil des emprunteurs ayant réalisé leur projet en novembre 2020