Votre avis

Votre avis

Crédit immobilier : Avez-vous droit au Prêt à Taux Zéro (PTZ) en 2021 ?

Prorogé cette année et jusqu’en 2022, le PTZ permet de financer plus facilement une partie de l’achat de votre résidence principale. Reste à savoir si vous pouvez en bénéficier. On vous dit tout !

© adobestock

La prorogation du Prêt à Taux Zéro a été actée jusqu’au 31 décembre 2022. Ce dispositif au nom évocateur donne droit à un emprunt sans intérêt, sans frais de dossier et garanti par l’Etat. Les plafonds de ressources restent identiques à ceux de 2020, et peuvent concerner plus de 80 % des ménages. Le PTZ permet d’obtenir jusqu’à 40 % du prix d’achat du bien avec, ultime avantage, un possible différé de remboursement. Cerise sur le gâteau, en ces temps de pandémie, où il est indispensable de disposer d’un apport personnel pour prétendre à un crédit immobilier, les banques considèrent le PTZ comme de l’apport personnel.

Jusqu’à 40% du prix d’achat financé de votre résidence principale à taux zéro

Il faut remplir certaines conditions. D’abord, le bien devra être votre résidence principale, occupée au moins 8 mois sur 12. Ensuite, vous ne devrez pas avoir été propriétaire d’une résidence principale au cours des deux années précédentes.

La quotité, part empruntable en PTZ, dépend de la localisation. Dans certaines zones à forte demande, le PTZ ne finance que les logements neufs mais à hauteur de 40 % du projet. Dans d’autres secteurs, il ne représente que 20 % dans le neuf mais peut atteindre 40 % si vous choisissez d’investir dans de l’ancien avec travaux.

Le plafond de revenus est également considéré en fonction du lieu, mais aussi du nombre de personnes composant le foyer. Attention, pour une demande faite en 2021, c’est le revenu fiscal de référence N-2 qui va compter (2019).

Bon à savoir : A partir du 1er janvier 2022 seront pris en compte les revenus de l’année en cours.

A condition que vos revenus ne dépassent pas certains plafonds

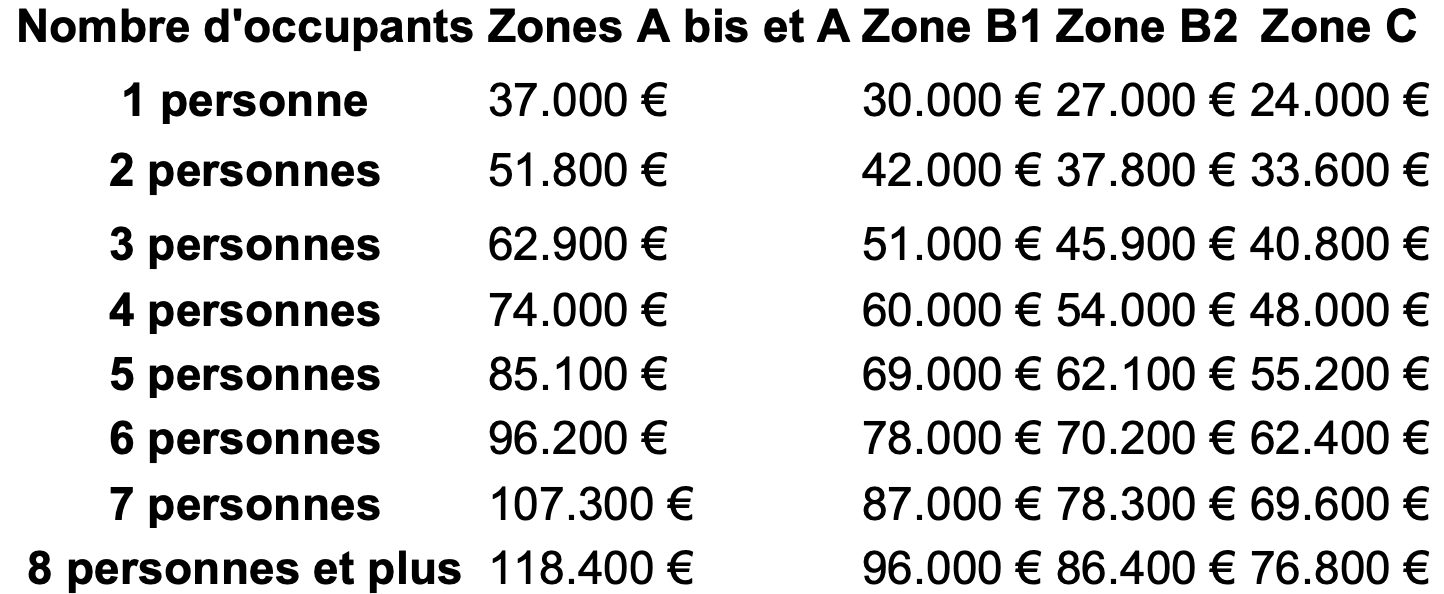

Pour bénéficier d’un PTZ, vos revenus ne doivent pas dépasser un plafond fixé par les pouvoirs publics selon le nombre d’occupants du logement convoité et sa situation géographique. Vous pouvez dès à présent estimer votre éligibilité grâce au tableau ci-dessous :

Pour savoir si votre commune est classée A, A bis, B1, B2 ou C, rendez-vous sur ici. Sachez aussi qu’outil de calcul est disponible sur le site de l’Anil (Association Nationale pour l’Information sur le Logement).

… définis selon la zone géographique où est située le bien convoité

PTZ 2021 en zone A bis, A et B1

Entrons dans le détail. En zones A bis (Paris et petite couronne) et A qui comprend le reste de la banlieue parisienne, les grandes métropoles et les zones touristiques (le genevois français, Lyon, Villeurbanne, Montpellier, Lille, Marseille, la côte d’Azur et quelques villes de Corse), ou encore en zone B1 qui réunit les grandes agglomérations supérieures à 250 000 habitants et des villes touristiques, le montant du PTZ 2021 est plafonné à 40 % du prix d’achat et ne peut financer que des logements neufs.

PTZ 2021 en zone B2 et C

La zone B2 regroupe les localités de 50 000 à 250 000 habitants et la zone C inclut les agglomérations de moins de 250 000 habitants ou celles situées en zone rurale. La quotité du PTZ est de 20 % du montant plafonné. Celui-ci peut passer à 40 % si vous achetez de l’ancien avec travaux.

Villes sous contrat de redynamisation

Une exception : les logements achetés dans les villes concernées par un contrat de redynamisation d’un ancien site de défense restent éligibles au PTZ avec une quotité de 40 % jusqu’en 2022, quelle que soit leur zone de localisation.

Le cas du PTZ dans l’ancien

Le Prêt à Taux Zéro ne peut financer l’achat d’un logement existant ou ancien qu’à condition de réaliser d’importants travaux de rénovation. Ces travaux doivent être effectués sous trois ans à compter de l’offre de prêt, et représenter 25 % du coût total de l’opération.

Modernisation, assainissement, aménagement de surfaces habitables ou annexes, création de nouvelles surfaces habitables ou de nouvelles annexes, travaux destinés à réaliser des économies d’énergie… Les travaux concernés touchent seulement des projets situés dans les zones B2 et C. Vous devrez fournir à votre banque les devis justifiant du montant prévisionnel des travaux.

Les remboursements

Pour finir, notons que la durée totale de remboursement du Prêt à Taux Zéro peut s’étaler de 20 à 25 ans et comprend deux périodes. La première correspond au différé de remboursement, de 5, 10 ou 15 ans, pouvant être accordé selon vos revenus. Pendant ce différé, vous rembourserez… 0 € du PTZ. La seconde est celle du remboursement du PTZ sans intérêt qui s’étale de 10 à 15 ans. Plus vos revenus sont élevés, plus la durée du Prêt à Taux Zéro est courte.