Votre avis

Votre avis

Crédit immobilier : Le courtier Pretto prévoit le retour de 63 000 emprunteurs en 2021

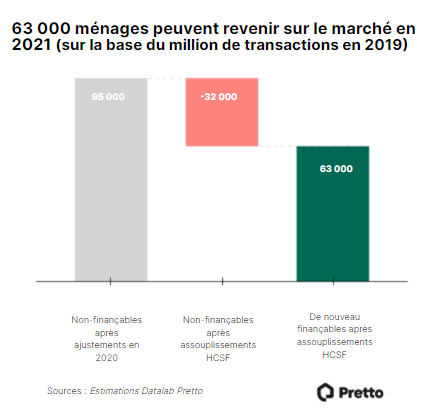

Le durcissement des conditions d’octroi de crédit immobilier du HCSF en 2019 avait impacté 95 000 ménages qui ne pouvaient plus obtenir de crédit immobilier en 2020. Suite aux assouplissements introduits en fin d’année dernière, 2/3 d’entre eux pourront emprunter cette année !

© adobestock

Le taux d’endettement à 33 % et la durée maximale d’emprunt fixée à 25 ans fin 2019 par le Haut Conseil à la Stabilité Financière avaient eu un impact non-négligeable sur la demande de crédit en 2020.

Une étude conduite par le courtier Pretto l’année dernière avait ainsi conclu à une exclusion de 95 000 ménages du marché immobilier. Ceux-ci ne pouvaient accéder au prêt immobilier, ne respectant pas la règle des 33 % d’endettement, même après optimisation de leur projet de financement (allongement de la durée et/ ou augmentation de l’apport).

2/3 des ménages exclus en 2020 peuvent de nouveau prétendre à un crédit immobilier

En assouplissant ses recommandations le 17 décembre 2020, notamment avec un taux d’endettement maximum rehaussé à 35 %, le HCSF a ouvert la voie à un retour des emprunteurs exclus du crédit en 2020.

En reprenant la base des calculs effectués en 2020, Pretto a estimé que 2/3 des 95 000 ménages pourraient revenir sur le marché immobilier cette année, soit 63 000 foyers emprunteurs (ce qui représente 5 % des transactions réalisées en 2019).

« En 2020, outre les recommandations du HCSF, de nombreux emprunteurs ont été exclus par la crise sanitaire et les exigences des banques, notamment sur l’apport. Des effets multiples qui ont contribué à la légère baisse du marché immobilier. La révision des préconisations du HCSF apporte un peu d’air aux emprunteurs empêchés en 2020, et permet aussi à une autre partie des candidats à l’achat de profiter d’une hausse de leur capacité d’emprunt », déclare Pierre Chapon, président de Pretto.

Pas d’effet négatif lié à l’assurance emprunteur

Conjointement à l’augmentation du taux d’endettement maximum, le HCSF a précisé que le coût de l’assurance emprunteur devait être inclus dans le calcul du taux d’endettement auquel s’applique maintenant le seuil de 35 %. Cette clarification vient en fait accompagner une pratique déjà en place dans la plupart des banques en 2020 quand elles appliquaient le précédent seuil de 33 %.

« Contrairement à ce que l’on pourrait croire, l’inclusion de l’assurance dans le taux d’endettement ne vient pas compenser l’assouplissement sur le taux d’endettement, car les banques comptaient déjà l’assurance dans l’endettement quand elles appliquaient la règle des 33 %. On a donc un vrai assouplissement qui bénéficie aux emprunteurs », précise Pierre Chapon.

En 2020, outre les recommandations du HCSF, de nombreux emprunteurs ont été exclus par la crise sanitaire et les exigences des banques, notamment sur l'apport. Des effets multiples qui ont contribué à la légère baisse du marché immobilier. La révision des préconisations du HCSF apporte un peu d'air aux emprunteurs empêchés en 2020, et permet aussi à une autre partie des candidats à l'achat de profiter d'une hausse de leur capacité d'emprunt.