Votre avis

Votre avis

Crédit immobilier : Pourquoi la baisse des taux d’usure pourrait exclure du crédit les emprunteurs les plus fragiles …

Mauvaise nouvelle : les taux d’usure pour le 2e trimestre 2021 sont en baisse, notamment sur les durées de 20 ans et plus. Ce recul, conséquence des baisses de taux constatées en janvier-février, pourrait exclure les emprunteurs les plus fragiles dans les prochains mois, notamment en cas de remontées des taux de crédit immobilier. Explications …

© adobestock

Le taux d’usure, un taux plafond censé protéger les emprunteurs…

Afin de protéger les emprunteurs et d’interdire l’octroi de prêt à des conditions de taux « hors marché », il existe un « taux de l’usure » au-delà duquel il est interdit pour un établissement de prêter. Chaque trimestre, la Banque de France recueille auprès d’un large échantillon d’établissements de crédit les taux effectifs moyens pratiqués des différentes catégories de prêts. Ces taux, augmentés d’une marge d’un tiers, établissent les seuils de l’usure correspondants, publiés au JO à la fin de chaque trimestre pour le trimestre suivant. A noter : c’est le taux annuel effectif global (TAEG) du prêt qui ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garanties obligatoires… (article R. 314-11 du code de la consommation).

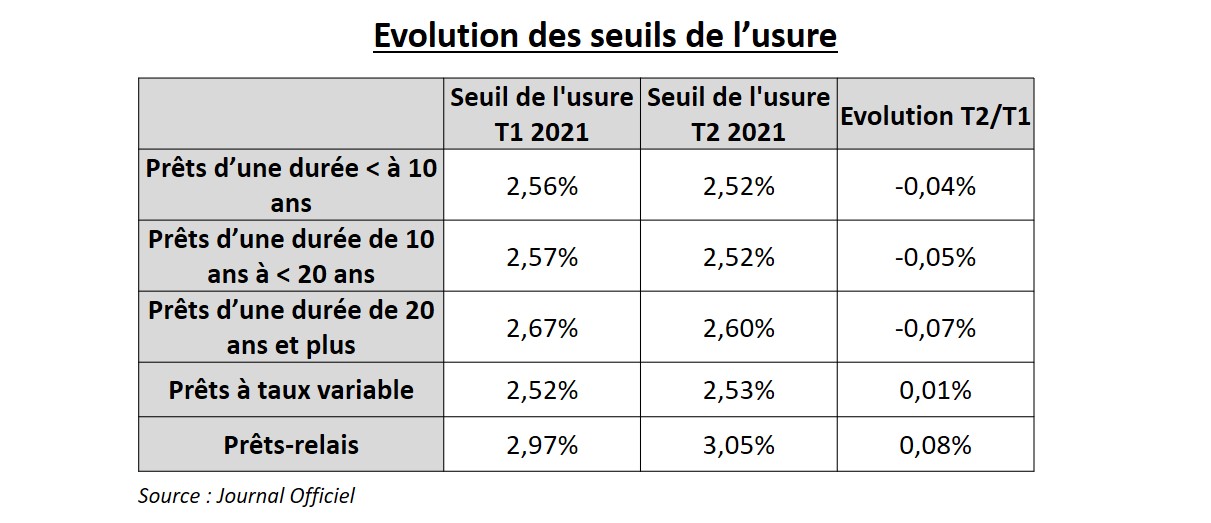

Les taux d’usure en baisse pour le 2ème trimestre 2021

Mauvaise nouvelle pour les emprunteurs : après être légèrement remontés au 1er trimestre 2021 pour les prêts sur des durées de moins de 10 ans (+ 15 points de base) et marqué une pause sur pour les crédits de 20 ans et plus, les taux de l’usure sont à nouveau en baisse pour le 2ème trimestre. C’est la conséquence du recul des barèmes de la plupart des banques constaté en janvier et février, et ce, malgré les quelques récentes hausses de taux pratiquées par certaines banques en mars. « Depuis la fin de l’année 2020, les taux ont retrouvé leur niveau historiquement bas de fin 2019… Les banques cherchant toutes à financer les meilleurs profils – les moins risqués -, la concurrence interbancaire est forte. Ceux-ci bénéficient ainsi de taux très attractifs et même de décotes taux qui sont de nouveau au plus bas et se répercutent sur les taux d’usure », explique Sandrine Allonier, directrice des études de Vousfinancer.

Un risque d’exclusion de certains emprunteurs, en cas de remontée des taux, mais pas seulement…

Si le principe d’un taux plafond est théoriquement favorable au consommateur, dans le contexte actuel marqué par un risque de remontée des taux à court ou moyen terme (et déjà initié de façon isolée dans certaines banques), son calcul pose problème.

« Il y a un écart de 3 mois entre les taux moyens utilisés pour déterminer l’usure, et les conditions proposées par les banques et c’est cela qui pose problème. Ainsi le taux de l’usure des prêts immobiliers a encore baissé pour le 2ème trimestre, de 0,07 % sur les prêts de 10 ans et plus alors que certaines banques augmentent actuellement leurs taux de 0,10 à 0,20 % en moyenne. Pour le moment, elles sont peu nombreuses, mais si les taux remontent de façon plus généralisée, il y a un risque d’effet ciseau et d’exclusion du crédit de certains emprunteurs dont le taux dépassera celui de l’usure », analyse Julie Bachet, directrice générale de Vousfinancer.

Les taux d’usure sont trop faibles pour tenir compte de la diversité des profils d’emprunteurs

Par exemple, sur 20 ans, en fonction des revenus, le taux nominal proposé par une banque varie de 1,15 à 2 % sur 25 ans selon les revenus, avec des taux d’assurance variant de 0,26 % pour les moins de 30 ans à 0,53 % pour les plus de 50 ans, auquel s’ajoute des frais de dossier pouvant aller jusqu’à 900 €… Compte tenu de ces écarts de taux importants, certains emprunteurs peuvent obtenir des propositions supérieures au taux d’usure.

« Certaines catégories d’emprunteurs risquent d’être davantage pénalisées par le taux d’usure. Il s’agit des emprunteurs les plus risqués en termes de santé (sénior, risques aggravés), ou d’emprunteurs fragiles à qui on conseille de s’assurer à 200 % ou de souscrire une assurance perte d’emploi dont le taux pourrait dépasser plus fréquemment le seuil de l’usure en raison du poids très important de l’assurance dans le TAEG. Les emprunteurs modestes peuvent également être encore impactés en raison des écarts de taux pratiqués par les banques selon les revenus et l’apport », conclut Sandrine Allonier.