Votre avis

Votre avis

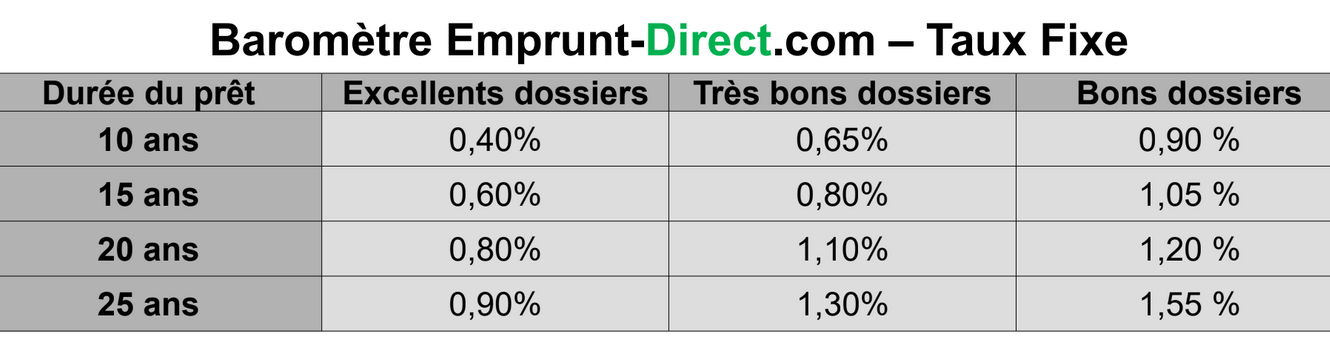

Crédit immobilier : De légères baisses de taux en février

Le courtier Emprunt-Direct fait état d’une baisse de taux de crédit immobilier, au vu des premiers barèmes communiqués en ce début de mois par ses partenaires bancaires.

© adobestock

Apport personnel, épargne et pérennité des revenus scrutés par les banques

Le mouvement de baisse constaté en février par Emprunt Direct marque un prolongement de la tendance initiée en janvier, mois pendant lequel une partie des

établissements bancaires avait communiqué des grilles en baisse, après des mois d’attentisme. Le reflux est un peu moins important qu’en janvier en amplitude, de l’ordre de 5 à 10 points de base sur les maturités de 10 à 20 ans. Un certain nombre de banques, qui n’avaient pas opéré de mouvements sur leurs grilles en janvier, ont tenu à se repositionner sur le segment du crédit à l’habitat. Tout comme le mois dernier, l’ensemble des maturités et des qualités de dossiers sont peu ou prou concernés par cette baisse. La sélectivité est de mise, notamment sur le front du risque lié au profil de l’emprunteur. L’apport et l’épargne, ainsi que la visibilité et la pérennité des revenus, sont plus que jamais scrutés par les banques.

Les institutions financières semblent revenir sur le crédit immobilier

Depuis la prise de position du HCSF en décembre, les institutions financières semblent davantage poussées à revenir sur le crédit immobilier, qui demeure un puissant vecteur d’acquisition de nouvelle clientèle ou de fidélisation. Les décisions du Haut Conseil de stabilité financière, précisées fin janvier, ont permis aux banques de disposer de davantage de visibilité sur le marché du crédit.

Reste que l’impact de la hausse du pourcentage dérogatoire aux règles du HCSF de 15% à 20% pourrait paradoxalement avoir des conséquences négatives sur la production en 2021. Malgré les règles fixées à 15% par la précédente recommandation, les chiffres de l’ACPR ont montré une réalité toute autre. Le pourcentage dérogatoire réel appliqué par l’ensemble des banques s’établissait en effet à 21% en 2020. Au sein de ce chiffre global, on notait toutefois différents positionnements suivant les banques. Certaines n’appliquaient pas de dérogation quand d’autres s’avéraient outrepasser nettement le pourcentage des 15%, allant parfois jusqu’à 40%.

Mais du fait du prochain changement de nature de cette nouvelle règle des 20%, la recommandation devant se muer en obligation à l’été, les établissements en question seront nécessairement contraints de faire preuve de plus de rigueur. Leur production à l’attention des profils les plus fragiles est de facto contrainte, dans un contexte économique toujours incertain, au gré de la situation sanitaire.