Votre avis

Votre avis

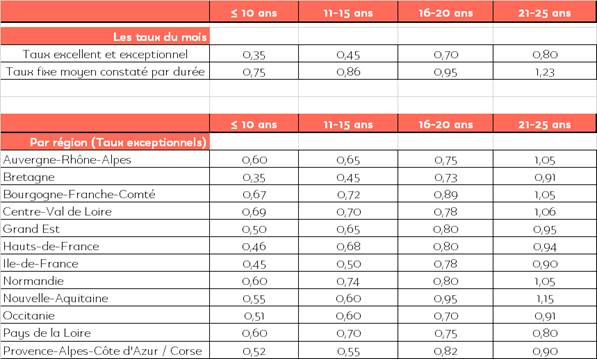

Crédit immobilier : Stabilité des taux et baisse des taux d’usure en juillet

Conditions d’octroi, taux d’usure, assurance de prêt… Focus sur les tendances des taux de crédits immobiliers de juillet avec Artémis Courtage.

© adobestock

Des conditions attractives pour les emprunteurs

Début juillet, les taux de crédit immobilier sont relativement stables. Les conditions sont donc encore très attractives pour ceux qui souhaitent emprunter. Seule ombre au tableau : le Haut Conseil de Stabilité Financière (HCSF) envisage de rendre contraignantes les conditions d’octroi des prêts qu’il a fixées. Depuis décembre dernier, ces dernières se sont assouplies : le taux d’endettement ne peut pas excéder 35% (contre 33% auparavant), la durée maximale des prêts est passée de 25 à 27 ans grâce à un différé d’amortissement pour un achat dans le neuf et, enfin, le taux de flexibilité accordé aux établissements bancaires s’élève à 20%. A l’avenir, le HCSF envisage de sanctionner les établissements qui ne respecteraient pas ces recommandations. Les formes que pourront prendre ces sanctions et leur application seront précisées après le bilan de l’autorité sur l’application de ses recommandations actuelles, réalisé au cours de l’été.

Une baisse des taux d’usure qui pénalise les emprunteurs les plus fragiles

Les taux d’usure ont également été revus à la baisse. Ils correspondent aux taux maximum (tous frais compris) que les banques sont autorisées à appliquer lorsqu’elles accordent un prêt. A compter du 1er juillet 2021, le taux passe à 2,48% (contre 2,67% auparavant) pour les prêts de plus de 20 ans et à 2,44% (contre 2,57%) pour les prêts d’une durée comprise entre 10 ans et moins de 20 ans. Cette baisse pénalise les emprunteurs les plus modestes et ceux à qui l’on applique un taux d’assurance élevé, comme les seniors et les personnes qui ont déclaré un problème de santé. Il est impératif de préparer son dossier en amont afin d’optimiser la négociation de son assurance, sachant que certains assureurs ont aussi développé avec des associations de malades (diabète, maladies inflammatoires chroniques…) des contrats dédiés permettant aux emprunteurs d’obtenir des garanties plus étendues avec des primes plafonnées.

Un primo-accédant, âgé de 37 ans et diabétique, emprunte 200 000 euros sur une durée de 23 ans. Après avoir sollicité directement sa banque, son taux annuel effectif global (TAEG) atteint 2,53% (avec tous les frais inclus), il est donc supérieur au taux d’usure. Avec l’aide d’Artémis courtage, il a finalement pu obtenir un TAEG de 2,23% et décrocher un prêt. Ses mensualités s’élèvent à 953,82 euros, assurance comprise.

Possibilité de résilier à tout moment son assurance de prêt

Enfin, la question de l’assurance emprunteur est à nouveau d’actualité. Le Comité consultatif du secteur financier (CCSF) envisage en effet de permettre aux emprunteurs de résilier à tout moment leur assurance de prêt, sous certaines conditions. Un assouplissement qui permettrait aux emprunteurs de changer plus facilement d’assurance et donc de limiter le coût total de leur prêt.