Votre avis

Votre avis

« Entre la hausse des prix et les mesures du HCSF, difficile d’imaginer un retour de l’accession à la propriété au plus grand nombre »

Quel que soit le profil de l’emprunteur (primo-accédant, secundo-accédant ou investisseur locatif), le montant de l’emprunt a fortement augmenté au cours de ce 2e trimestre 2021 : difficile d’imaginer un retournement de la situation qui permettrait l’accession à la propriété au plus grand nombre.

© adobestock

« Avec un taux d’apport également en progression, nous pouvons en déduire que les dossiers acceptés par les banques deviennent de plus en plus élitistes, au détriment de profils qui auraient été financés sans problème en 2019 », observe Philippe Taboret, directeur général adjoint de Cafpi. Malheureusement, avec la hausse continue des prix de l’immobilier et le renforcement du contrôle des mesures du Haut Conseil de Stabilité Financière, il est difficile d’imaginer un retournement de la situation qui permettrait l’accession à la propriété au plus grand nombre.

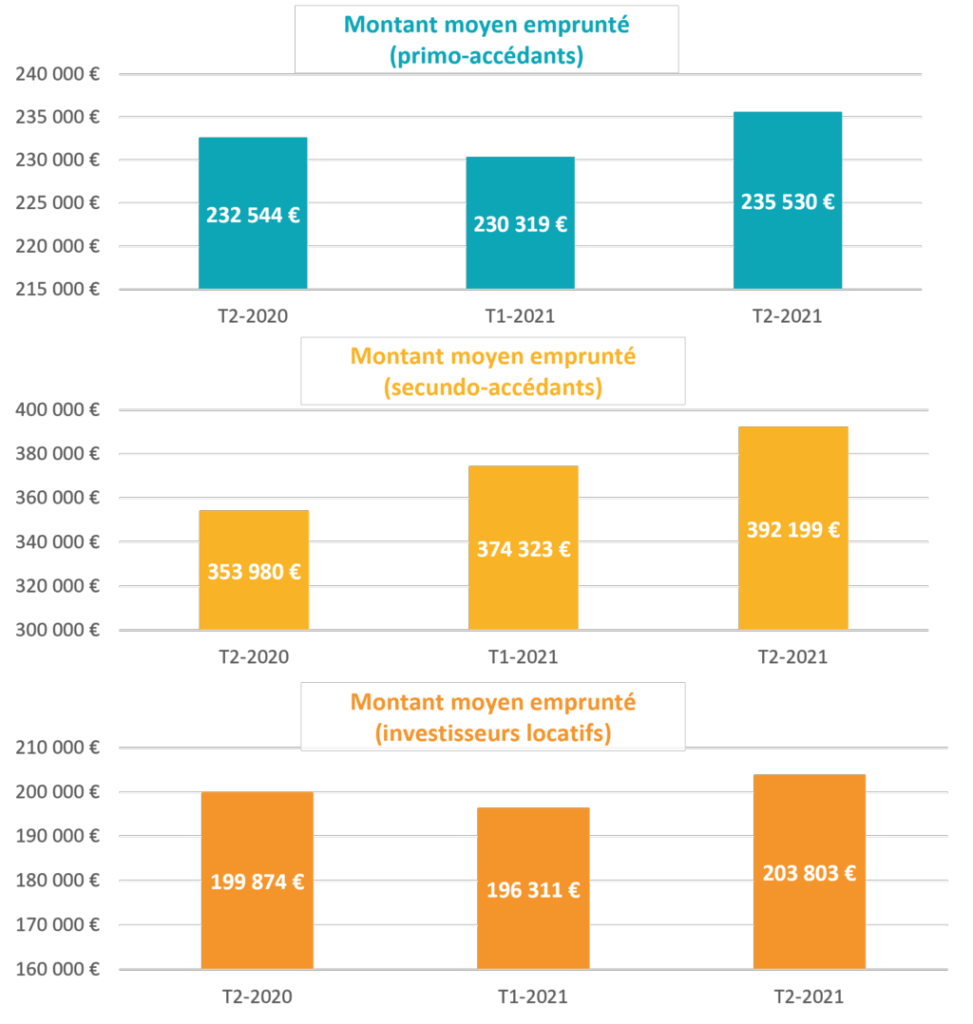

Une forte hausse du montant emprunté

Au cours du 2e trimestre, par rapport au 1er trimestre 2021, le montant emprunté a augmenté pour tous les emprunteurs : +2,3% pour les primo-accédants, pour atteindre 235 530 € ; +4,8% pour les secundo-accédants (392 199 €) et +3,8% pour les investisseurs locatifs (203 803 €). Cette hausse du montant emprunté est à coupler avec la hausse du taux d’apport pour les emprunteurs en résidence principale : +0,5 point pour les primo-accédants, à 16,6% et +1,4 point pour les secundo-accédants, à 20,7%. Malgré un contexte sanitaire et économique compliqué, les Français poursuivent leurs projets immobiliers.

« Cette hausse du montant emprunté peut s’expliquer par le désir des Français d’acheter plus grand, ou tout au moins, de ne pas perdre en surface, alors que les prix immobiliers poursuivent leur progression », commente Philippe Taboret.

« Par ailleurs, les différents confinements, le développement du télétravail et les envies d’extérieurs, ont fait évoluer les attentes des acheteurs qui favorisent désormais le bien à la localisation », ajoute-t-il. Pour rappel, les taux étant déjà très bas, il n’est plus possible d’utiliser ce levier pour compenser la hausse continue des prix de l’immobilier, et le coût du crédit ne cesse donc de croître.

De l’apport pour faire passer son dossier…

« En revanche, la hausse du taux d’apport est un signe de la sélection des meilleurs dossiers par les banques. C’est sur cette donnée que nous pouvons dire qu’il y a une exclusion des emprunteurs plus fragiles, qui ont en général un patrimoine moins important », regrette-t-il. La disparition de l’emprunt à 110% ou des emprunts sur 30 ans ont entraîné l’exclusion de nombreux primo-accédants, qui débutant dans la vie professionnelle n’ont pas eu le temps de se construire un patrimoine.

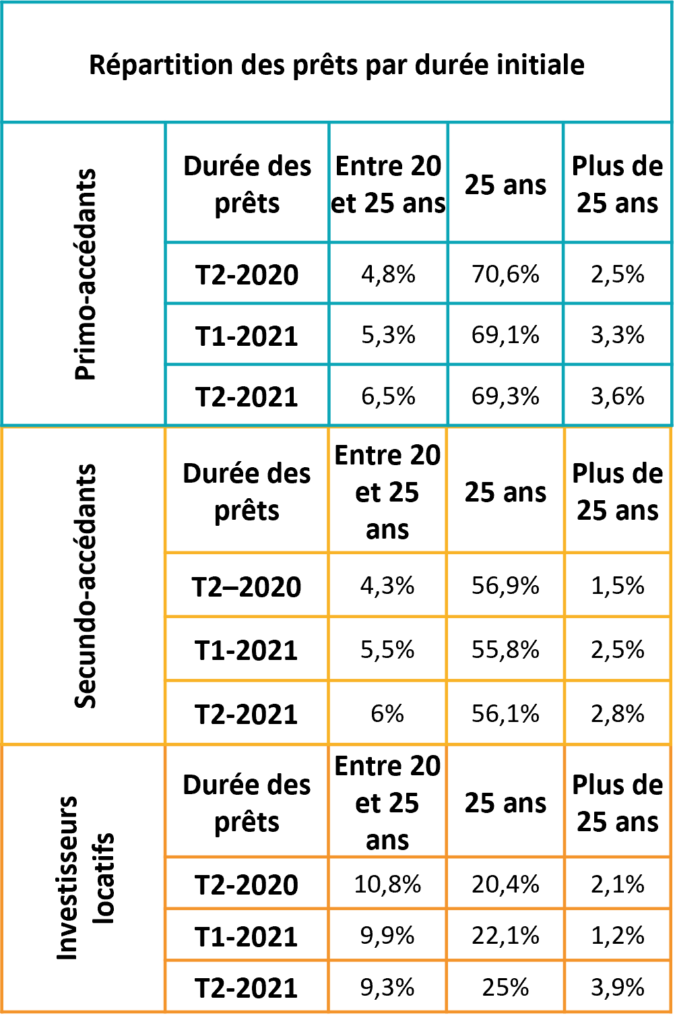

Des emprunts plus longs

Autre impact visible du besoin de compenser la hausse des prix immobiliers, la part des prêts dont la durée est supérieure à 20 ans est en hausse, chez tous les emprunteurs. « Il y a également une hausse des emprunts de plus de 25 ans, grâce notamment à la décision d’augmenter le volume de dérogations aux mesures prises par le HCSF (passant de 15% à 20%) », note Philippe Taboret. A noter que ce sont en général les meilleurs profils qui profitent de ces dérogations, car ils ne présentent aucun risque pour les banques.

Le relâchement des mesures par le HCSF en début d’année était une bonne nouvelle pour les emprunteurs. Il permettait aux emprunteurs, notamment avec la hausse du taux d’endettement à 35%, de rentrer dans les clous et de redevenir solvables aux yeux des banques. « En revanche, le contrôle de la Banque de France sur le respect des mesures par les banques pourrait freiner la dynamique du marché, avec la fermeture du robinet du crédit immobilier afin de ne pas être « hors-la-loi » », explique Philippe Taboret.

Il faut au contraire faciliter l’accès à la propriété pour tous, l’immobilier étant l’un des secteurs les plus importants dans la relance économique du pays. Pour cela, il faudra accompagner tous les emprunteurs, même ceux considérés comme plus fragiles, tels que les primo-accédants. « Ces primo-accédants sont pourtant intéressants pour les banques à la recherche d’une nouvelle clientèle. Pourquoi ne pas remettre en place l’APL Accession ou renforcer le PTZ (neuf et ancien), qui permettrait de compenser ce manque de patrimoine, et faciliter l’accès à la propriété au plus grand nombre », s’interroge Philippe Taboret.

Qu’attendre de la 2e partie de l’année ?

Certes, les taux sont extrêmement bas, les Français souhaitent investir dans la pierre et les banques sont pour le moment prêteuse, mais il est fort à parier que le marché commence à s’essouffler si l’on prend en compte tous les marqueurs du marché. « Avec des autorités plus présentes dans la délivrance de crédits immobiliers, nous nous attendons à ce que les banques soient de plus en plus prudentes, afin de respecter à la lettre les quotas. Cela renforcerait l’idée que seuls les meilleurs profils peuvent emprunter et le logement deviendrait alors un luxe que peu pourront s’offrir », estime Philippe Taboret. Cela serait d’autant plus vrai si le HCSF venait à durcir l’accès au financement.

Par ailleurs, l’inflation et la reprise économique en sortie de confinement et de crise sanitaire devraient entraîner un retour à la hausse des taux de crédits immobiliers. « Ce serait un véritable désastre pour la majorité des emprunteurs qui se verraient exclure du processus d’accession à la propriété, à cause d’un taux d’usure trop bas », ajoute-t-il. A cela vient s’ajouter un coût du crédit toujours plus élevé. Et le manque d’offres et de constructions va continuer à tirer les prix immobiliers vers le haut. Alors que l’élection présidentielle se rapproche, pour Philippe Taboret : « Il est grand temps, avec le soutien de la BCE, de programmer un plan de relance du marché immobilier. »

Avec des autorités plus présentes dans la délivrance de crédits immobiliers, nous nous attendons à ce que les banques soient de plus en plus prudentes, afin de respecter à la lettre les quotas. Cela renforcerait l’idée que seuls les meilleurs profils peuvent emprunter et le logement deviendrait alors un luxe que peu pourront s’offrir.