Votre avis

Votre avis

Le marché des crédits immobiliers en juillet 2021 : vers un retournement?

Les derniers chiffres de l’Observatoire Crédit Logement de juillet pourraient annoncer un atterrissage du marché des crédits immobiliers (et donc du marché de l’ancien). L’analyse de Michel Mouillart.

© adobestock

Des conditions de crédit exceptionnelles

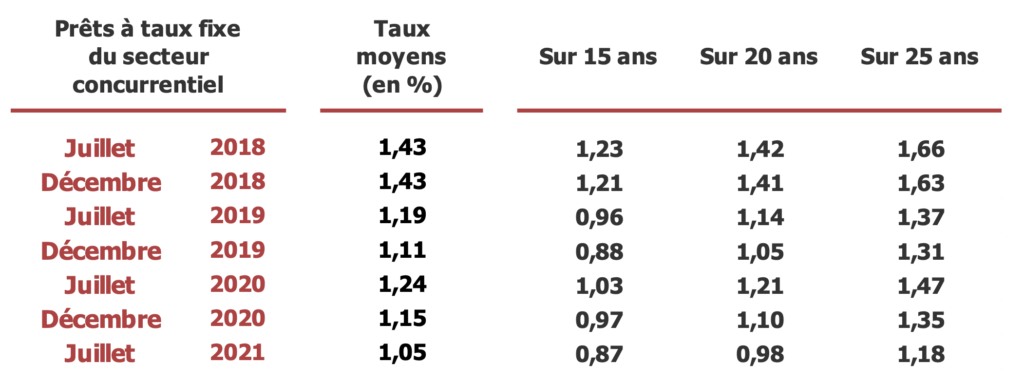

Déjouant tous les scénarios qui annoncent régulièrement leur remontée, les taux des crédits immobiliers aux particuliers ont encore baissé ! En juillet 2021, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.05 %.

Après s’être établi à 1.15 % en décembre 2020, il est descendu au niveau le plus bas jamais constaté jusqu’alors. Et il a perdu 10 points de base (pdb) depuis décembre dernier et 19 pdb depuis un an. En dépit de la reprise de l’inflation et de la montée des risques de défaut d’une partie des emprunteurs, les banques améliorent encore les conditions des crédits octroyés pour soutenir la demande de crédits des particuliers.

De plus, le recul du taux moyen constaté depuis décembre 2020 a été d’ampleur comparable quel que soit le revenu de l’emprunteur : avec en juillet, un taux moyen de 1.10 % pour les emprunteurs dont les revenus sont inférieurs à 3 SMIC (- 10 pdb depuis décembre) ; 1.04 % pour les 3 à 5 SMIC (- 10 pdb depuis décembre) et de 0.94 % pour les 5 SMIC et plus (- 8 pdb depuis décembre).

En outre, comme cela se constate depuis le printemps 2019 et sans que cela soit vraiment étonnant, les « meilleurs » des emprunteurs (les 25 % des emprunteurs qui disposent d’un apport personnel important et/ou de revenus élevé et réguliers) peuvent obtenir un taux moyen inférieur à 1 %, même sur les durées les plus longues : avec, par exemple, un taux moyen à 0.77 % sur 20 ans et même à 0.65 % sur 15 ans, alors que le rythme de l’inflation (indice des prix harmonisé) s’est établi à 0.85 % en juillet.

Enfin, en s’établissant à 236 mois en juillet dernier, la durée moyenne des prêts qui s’est accrue dès le début de l’été 2020 permet d’absorber les conséquences de la hausse des prix des logements et de contenir les taux d’effort sous le seuil des 35 % : d’autant que les dispositifs publics de soutien de la demande ne se sont guère améliorés, depuis plusieurs années. En allégeant les conditions de crédit faites à la demande, les établissements bancaires soutiennent donc l’activité des marchés immobiliers. Ainsi, la durée moyenne des prêts se maintient à un niveau rarement observé par le passé : et depuis décembre dernier, la durée moyenne s’est accrue de 7 mois. Ce sont les emprunteurs disposant d’un revenu compris entre 3 et 5 SMIC qui ont bénéficié de l’allongement de la durée moyenne le plus élevé : de 10 mois entre décembre 2020 et juillet 2021 (237 mois en juillet), contre un allongement de 7 mois pour les moins de 3 SMIC (239 mois en juillet) et une diminution de 1 mois pour les 5 SMIC et plus (222 mois en juillet).

Les coûts de opérations réalisées au plus haut

Le coût des opérations réalisées par les ménages a un peu ralenti depuis le début de l’année, même si sa hausse reste vive (+ 3.4 % sur 7 premiers mois de 2021, en glissement annuel, contre + 4.3 % en 2020). En revanche, les revenus des ménages qui réalisent ces opérations augmentent maintenant plus de quatre fois moins vite qu’en 2020 (+ 0.6 % sur 7 premiers mois de 2021, en glissement annuel, contre + 2.7 % en 2020) et très nettement moins vite que les coûts des opérations financées. Aussi, le coût relatif (i.e. le rapport entre le coût total de l’opération et la somme des revenus du ménage qui la réalise) se maintient sur les niveaux les plus élevés constatés jusqu’alors : 4.8 années de revenus en juillet 2021, contre 4.3 années de revenus il y a un an à la même époque.

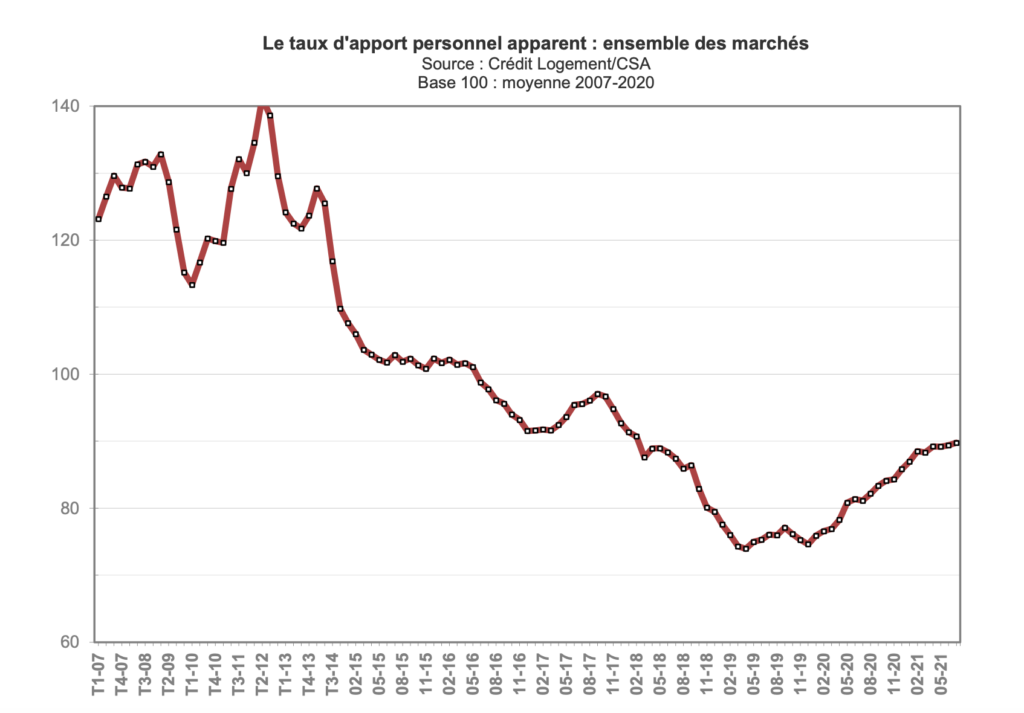

Mais dans le même temps, le niveau de l’apport personnel s’élève de plus en plus rapidement (+ 12.6 % sur 7 premiers mois de 2021, en glissement annuel, après + 10.7 % en 2020). Et cette progression concerne toutes les catégories d’emprunteurs, quel que soit le niveau de leurs revenus par exemple.

La mise en œuvre de la recommandation du HCSF de décembre 2019, puis la confirmation de ses orientations par la recommandation de décembre 2020 ont mis un terme à plusieurs années de recul des taux d’apport personnel. Ce recul avait permis de dynamiser les marchés immobiliers, dont celui de l’ancien, comme aucun dispositif de soutien public n’avait permis de le faire par le passé. La remontée des taux d’apport constatée depuis plus d’une année pèse donc sur le dynamisme du marché des crédits et contrarie la réalisation des projets immobiliers nourris par de très nombreux ménages. En juillet 2021, le taux d’apport personnel moyen était de près de 21 % supérieur à son niveau de décembre 2019, lorsque le marché était au zénith et le taux d’apport au plus bas.

Coup de frein sur les crédits immobiliers ou retournement du marché ?

Après une année 2020 de récession, la dégradation du marché s’était poursuivie en janvier, puis en février 2021. Cependant, la demande s’était nettement redressée avec l’arrivée du printemps grâce à une amélioration remarquable des conditions de crédit, avec des taux des crédits qui sont descendus à un niveau jamais constaté jusqu’alors et des durées de prêts qui se sont encore allongées. Et le redressement de l’activité a continué jusqu’en juin dernier, encouragé par une nouvelle amélioration des conditions de crédit et par le dynamisme d’une offre bancaire qui s’est ainsi préparé à la prochaine transposition dans la règlementation du resserrement des critères d’octroi des crédits, jusqu’à devenir juridiquement contraignant.

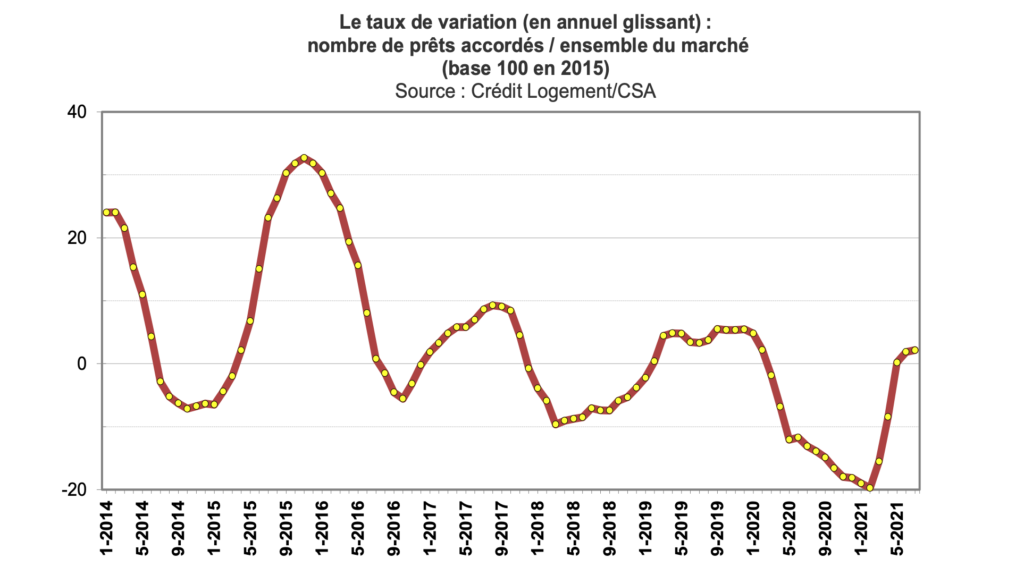

Pourtant, après plusieurs mois d’une progression rapide de l’activité, le rythme d’évolution de la production a commencé à nettement ralentir en juillet. La production a d’ailleurs baissé de 11.4 % en glissement annuel et le nombre de prêts de 8.5 %. Néanmoins, l’activité mesurée en niveau annuel glissant peut encore bénéficier de la dégradation du marché constatée en 2020 et ainsi présenter des évolutions favorables à la fin du mois de juillet : avec + 2.4 % pour la production (contre – 11.4 % il y a un an à la même époque) et + 2.2 % pour le nombre de prêts bancaires accordés (contre – 13.1 % il y a un an).

Un marché de l’ancien très exposé

La diminution des taux d’apport personnel exigés et des conditions de crédit exceptionnelles avaient permis au marché de l’ancien d’atteindre un niveau d’activité particulièrement élevé, en 2019. Mais à partir de décembre 2019, la production de crédits a été affectée par la mise en œuvre de la recommandation du HCSF. Le marché a alors été fortement perturbé dès le mois de mars 2020, avec l’entrée en confinement de la majorité des acheteurs de logements. Puis, la mise en œuvre du 2ème confinement a bloqué la réalisation de nombreux projets immobiliers et le nombre de prêts accordés a stagné durant les derniers mois de 2020.

Et comme sur le marché du neuf, la dégradation du marché s’est poursuivie durant les deux premiers mois de 2021. Le rebond de la demande observée à partir de mars, comme sur l’ensemble des marchés immobiliers, a cependant permis à l’activité de se redresser. Le rythme d’évolution en glissement annuel de l’activité mesurée en niveau trimestriel glissant est redevenu positif en mars, pour afficher une augmentation particulièrement rapide durant tout le 2ème trimestre : avec + 82.8 % pour la production et + 67.4 % pour le nombre de prêts.

Mais comme sur le marché du neuf, le redressement de l’activité qui a continué jusqu’en juin dernier, a été nettement encouragé le dynamisme d’une offre bancaire qui s’est ainsi préparé à la prochaine transposition dans la règlementation du resserrement des critères d’octroi des crédits, jusqu’à devenir juridiquement contraignant. Et en juillet, le rythme d’évolution de la production a alors rechuté, lourdement. La production a baissé de 24.5 % en glissement annuel et le nombre de prêts de 32.0 %. Néanmoins, compte tenu du rebond de la demande constaté jusqu’en juin dernier, l’activité mesurée en niveau annuel glissant progresse encore à un rythme soutenu, mais nettement moins rapide qu’auparavant : avec en juillet 2021, + 19.7 % pour la production et + 13.1 % pour le nombre de prêts bancaires accordés : mais une telle évolution bénéficie largement de la faiblesse de la base de référence, fortement impactée par les déséquilibres du marché constaté jusqu’au printemps 2020.

La question qui se pose alors est donc simple : les chiffres de juillet ne révèlent-ils qu’un épisode d’affaiblissement d’un marché qui n’a fait qu’hésiter après plusieurs mois d’une croissance soutenue ? Ou expriment-ils un retournement durable de la production de crédits immobiliers, en réponse à la mise en œuvre des recommandations du HCSF qui depuis deux années n’ont eu pour seul objectif que de freiner (casser ?) le dynamisme du marché de l’ancien ?

Il semble probable que les chiffres de juillet annoncent un atterrissage du marché des crédits immobiliers (et donc du marché de l’ancien) : probablement le soft landing attendu et souhaité par les autorités monétaires françaises qui estiment depuis près de deux années que le dynamisme du marché de l’ancien est trop insolent. Mais leur « pilotage » des marchés immobiliers n’a, jusqu’à présent, jamais été très convaincant …