Votre avis

Votre avis

Les taux des crédits immobiliers en mai 2021: pas de remontée en vue !

Les banques continuent d’améliorer les conditions des crédits octroyés, afin de soutenir la demande de crédits immobiliers des particuliers. Michel Mouillart analyse les résultats de l’Observatoire Crédit Logement/CSA.

© adobestock

Des taux d’intérêt au plus bas

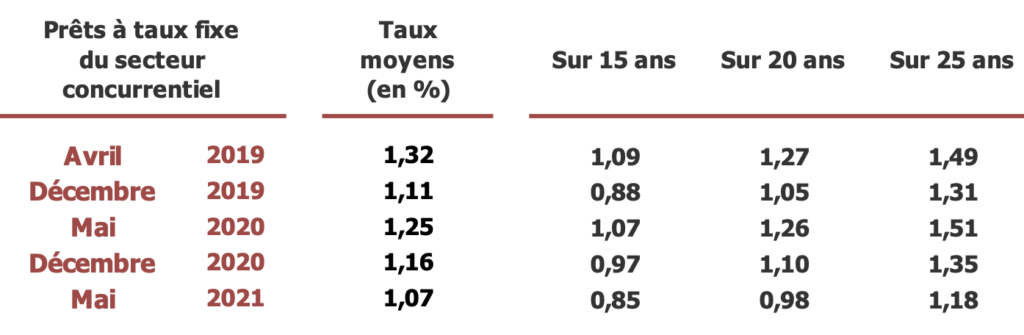

En mai 2021, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.07 % selon les derniers chiffres de l’Observatoire du Financement des Marchés Résidentiels Crédit Logement/CSA. Il s’est donc stabilisé à un niveau particulièrement bas, jamais observé jusqu’alors. Et il a perdu 9 pdb (points de base) depuis décembre dernier et 18 pdb en un an. En outre, le recul du taux moyen constaté depuis décembre 2020 reste de l’ordre de 9 pdb quel que soit le revenu de l’emprunteur. Et en dépit de l’incertitude qui prévaut, de la reprise de l’inflation, des hésitations de la reprise au 1er trimestre (avec un PIB en léger recul et le pouvoir d’achat des ménages en baisse) et de la montée des risques de défaut d’une partie des emprunteurs, les banques continuent d’améliorer les conditions des crédits octroyés, afin de soutenir la demande de crédits immobiliers des particuliers.

D’ailleurs, depuis le début cette année, les taux des prêts ont tous reculé, quelle que soit leur durée à l’octroi : ceux à 15 ans ou 20 ans ont reculé de 12 pdb et ceux des prêts à 25 ans de 17 points de base. Mais la déformation de la structure de la production qui se poursuit, avec un allongement des durées les plus longues, neutralise toujours une partie de l’impact de ces baisses sur le taux moyen.

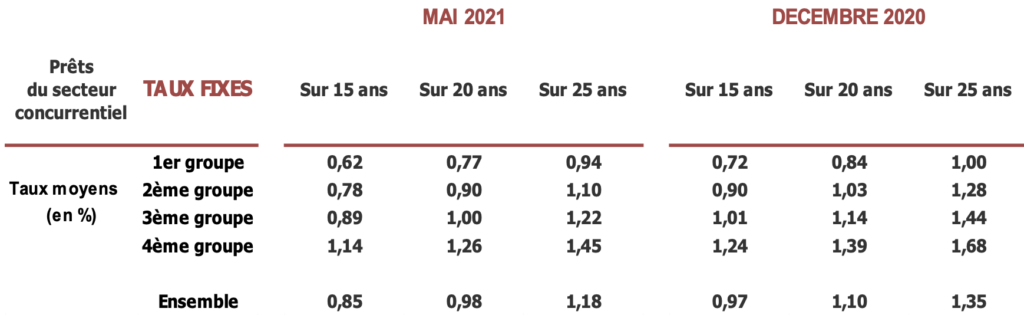

De plus, depuis décembre dernier, les emprunteurs ne présentant pas les meilleurs profils (les 25 % des emprunteurs n’obtenant pas les taux les plus bas, compte tenu de leur niveau des revenus et d’apport personnel : le 4ème groupe) ont bénéficié d’une baisse de taux nettement plus rapide que celle des autres emprunteurs, sur les durées les plus longues. Sur les durées de 25 ans, le taux proposé à ces emprunteurs a reculé de 23 pdb, contre seulement 6 pdb pour les emprunteurs aux meilleurs profils (les 25 % aux taux les plus bas : le 1er groupe). Bien que moins prononcée, la diminution a aussi largement bénéficié aux emprunteurs ne présentant pas les meilleurs profils si on considère les durées de 20 ans. Mais il est vrai que ces ménages ont dû accroître sensiblement le niveau de l’apport personnel mobilisé : tels les moins de 3 SMIC qui depuis le début de l’année 2021 ont accru leur apport moyen plus rapidement que les autres emprunteurs.

Pour autant, on notera que les emprunteurs aux meilleurs profils peuvent maintenant obtenir un taux moyen inférieur à 1 %, même sur les durées les plus longues : avec, par exemple, un taux moyen à 0.77 % sur 20 ans et même à 0.62 % sur 15 ans, alors que le rythme de l’inflation (indice des prix harmonisé, IPCH) s’est établi à 0.66 % en mai !

Et des durées qui s’allongent

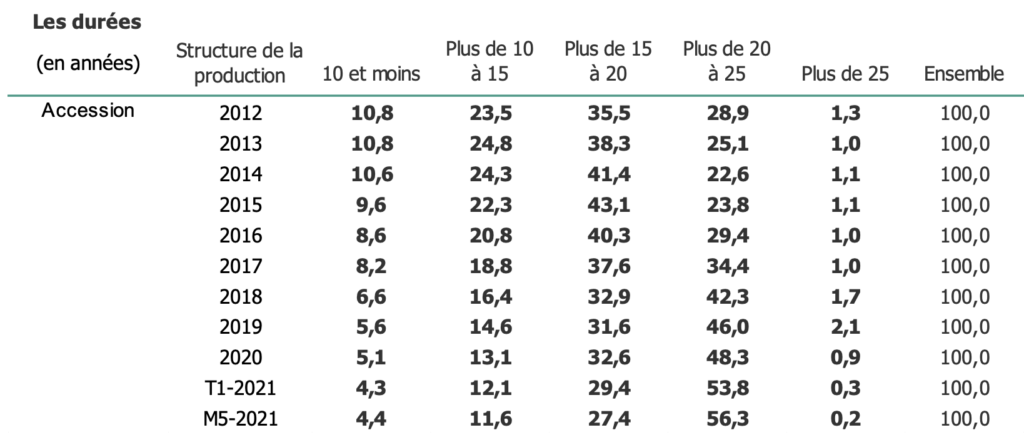

En mai 2021, la durée moyenne des prêts s’est établie à 236 mois. La durée moyenne qui s’est accrue dès le début de l’été 2020 permet donc d’absorber les conséquences de la hausse des prix des logements qui se renforce au fil des mois et, bien souvent, de contenir les taux d’effort sous le seuil des 35 % (et donc des 33 %), dans le contexte de la crise déclenchée par la Covid-19. En allégeant les conditions de crédit faites à la demande, les établissements bancaires soutiennent des marchés immobiliers dont l’activité peine toujours à se redresser. Ainsi depuis l’automne 2020, et au-delà des fluctuations qui se constatent d’un mois sur l’autre, la durée moyenne des prêts n’a jamais été aussi élevée.

En outre, la structure de la production se déforme toujours. Dans le cas des seuls prêts bancaires à l’accession à la propriété, la part de la production à plus de 25 ans s’établit maintenant au niveau le plus bas constaté depuis plus de 15 ans (0.2 % en mai 2021). En revanche, 56.3 % de la production a été réalisée sur une durée comprise entre plus de 20 ans et 25 ans : cette tranche de durées renforce donc son poids dans le marché pour atteindre un niveau très élevé, sans précédent jusqu’alors. Et la part des prêts les plus courts (15 ans et moins) ne représente que 16.0 % du total de la production, soit moitié moins qu’au début des années 2010.

Mais un marché des crédits à la peine

En 2020, la demande de crédits a dû composer avec la crise de la Covid-19, le renforcement de la hausse des prix des logements et la mise en œuvre de la recommandation du HCSF de décembre 2019.

La dégradation du marché s’est alors poursuivie en janvier, puis en février 2021 : elle s’est même amplifiée avec, notamment, la mise en œuvre de la recommandation du HCSF de décembre 2020. Cependant la demande s’est nettement redressée en mars, comme cela est souvent le cas avec l’arrivée du printemps. Et alors que les conditions de crédit s’amélioraient encore, le rebond du marché s’est confirmé en avril. Ainsi l’activité (aussi bien la production que le nombre de prêts) a progressé de plus de 10 % en mars, puis en avril. Cependant, comme cela est fréquemment le cas au mois de mai (la succession de ponts prolongés), la demande s’est affaiblie (- 10 % sur un mois), gommant une partie du rebond précédent. Néanmoins, le rythme d’évolution en glissement annuel de l’activité (hors rachats de créances) mesurée en niveau trimestriel glissant peut paraître exceptionnel, avec + 55.7 % en mai pour la production et + 48.8 % pour le nombre de prêts. La rapidité de ces évolutions doit pourtant être regardées avec précaution puisque de mars à mai 2020, référence du glissement annuel, l’impact du 1er confinement avait produit tous ses effets (- 43.0 % pour la production et – 41.9 % pour le nombre de prêts).

Dans ces conditions, l’activité mesurée en niveau annuel glissant réussit (à peu près) à se stabiliser, grâce à l’impact conjugué des déséquilibres du marché constaté en 2020 et du rebond de la demande observé en mars et en avril dernier : avec en mai 2021, + 0.7 % pour la production (contre – 9.8 % il y a un an à la même époque) et – 0.2 % pour le nombre de prêts bancaires accordés (contre – 12.1 % il y a un an).

Et comme dès le 1er juillet prochain, les recommandations du HCSF vont devenir plus contraignantes pour les banques, il n’y a guère d’illusion à avoir sur un regain de dynamisme du marché des crédits d’ici la fin de l’année !