Votre avis

Votre avis

Immobilier : Des baisses de prix de 1,5% en un an à Paris mais pas en région

Les prix ont baissé de 1,5% en un an à Paris mais augmenté de 6,4% en zone rurale selon Meilleurs Agents. Zoom sur les tendances immobilières de la rentrée.

© adobestock. Le prix du mètre carré est passé de 10 643 € le m2 à l’été 2020 à 10 451 € au 1er septembre 2021 selon Meilleurs Agents.

Une dynamique des prix inversée

Si la crise sanitaire n’est toujours pas terminée, elle ne pèse plus sur le marché immobilier. Le volume de transactions réalisé en 2021 devrait frôler les 1,2 million selon les projections des équipes scientifiques de Meilleurs Agents. Un nombre historique qui ferait de 2021 la meilleure année de tous les temps en termes de ventes, battant le record déjà exceptionnel de 2019 (1,067 million).

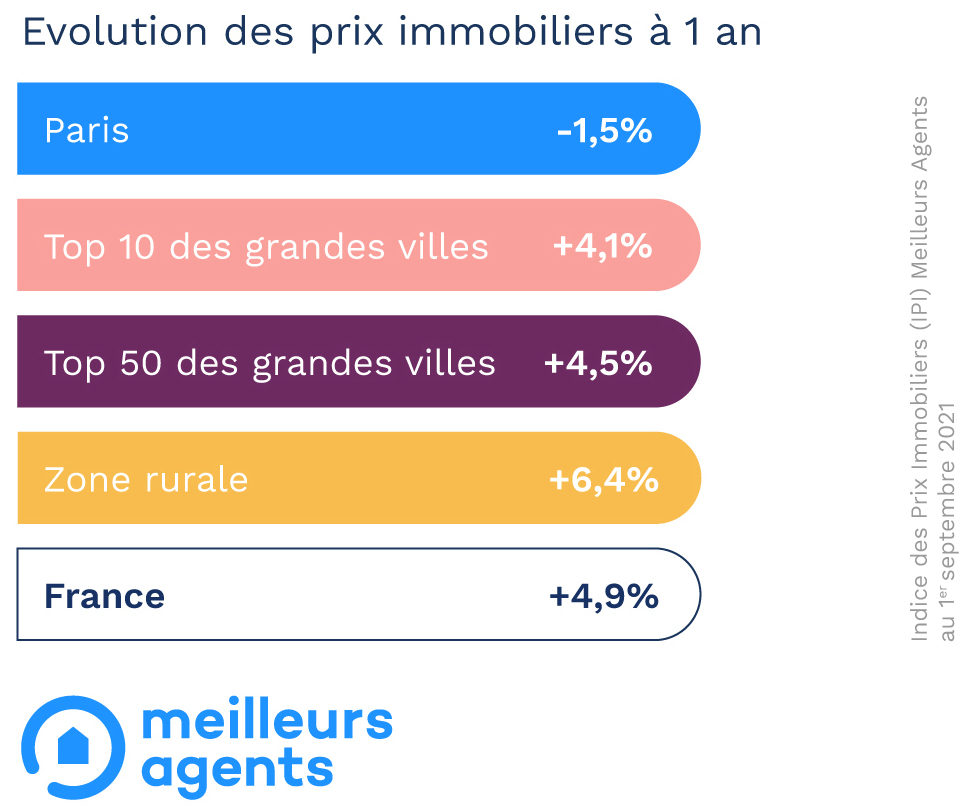

Côté prix, l’heure est également à la hausse (+4,9% entre le 1er septembre 2020 et le 1er septembre 2021). Avec une nouveauté cependant : la hiérarchie qui régissait le marché depuis 5 ans s’est totalement inversée. L’époque où Paris et les dix plus grandes métropoles françaises tiraient à elles-seules les tarifs vers le haut est révolue. Aujourd’hui, ce sont les communes rurales qui connaissent la plus forte croissance (+6,4% en 12 mois). Une situation d’autant plus inédite que la capitale, longtemps moteur du marché, voit ses prix reculer de 1,5% sur la même période. Les villes du Top 10, quant à elles, enregistrent des résultats extrêmement hétérogènes (de 9,8% de hausse à Strasbourg à 0,3% de baisse à Toulouse).

Un fort attrait pour les maisons

Entre les confinements, le développement du télétravail et le besoin d’espace comme de verdure, l’appétit des candidats à la propriété pour les maisons s’est accru. À tel point que leurs prix ont augmenté quasiment deux fois plus vite que ceux des appartements (+6% contre + 3,4% en un an). Et ce, dans tout l’Hexagone. Bien que généralisée, cette hausse révèle néanmoins quelques disparités et soulève de nombreuses interrogations sur l’évolution du marché.

Attractivité renforcée pour les résidences secondaires et les zones péri-urbaines

Les prix en zone rurale ont retrouvé leur niveau de 2008 avec une accélération plus marquée au cours des 18 derniers mois. Ce regain d’attractivité se traduit par une hausse des volumes de ventes annuelles (+13% depuis le 1er mars 2020). En outre, 33% des biens en zone rurale trouvent preneur au prix (vs 21% avant le début de la pandémie).

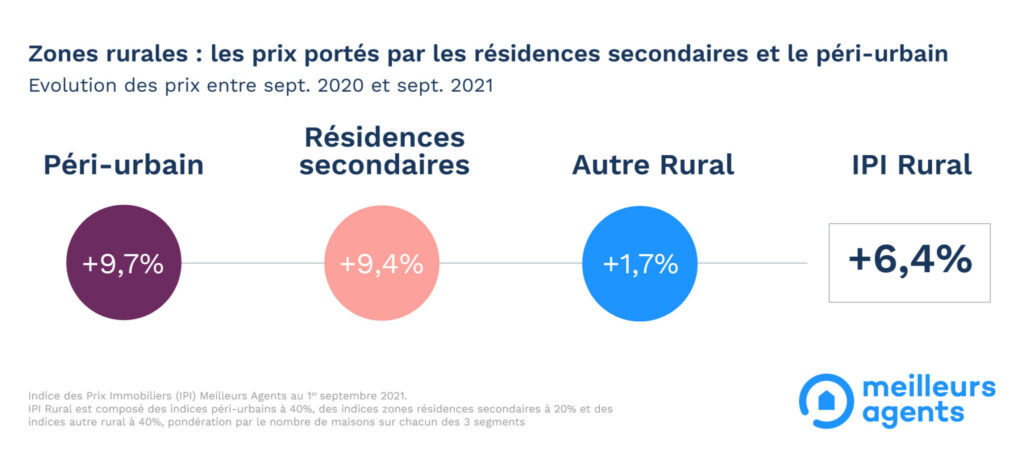

Cependant, ce phénomène est à relativiser selon les territoires concernés. En effet, Meilleurs Agents distingue trois segments : les secteurs péri-urbains, les zones de résidences secondaires et les communes plus isolées. Si les deux premiers connaissent des hausses de prix exceptionnelles (respectivement +9,7% et +9,4% en un an), les communes les plus isolées restent pour leur part en retrait (seulement +1,7%). Parmi les raisons qui peuvent expliquer cette dynamique : le télétravail qui, même s’il semble amené à perdurer, devrait rester une pratique occasionnelle. En effet, si 50%(1) des actifs français ont l’intention de télétravailler après la crise (vs 38% avant), le rythme maximum sera d’un à deux jours par semaine pour 60%(1) d’entre eux.

Le concept de résidence semi-principale boosté par la crise sanitaire

C’est un fait, les résidences secondaires ont la cote. Si 12% de Français sont actuellement propriétaires d’un tel bien, ils sont désormais 17% à envisager de sauter le pas(1). Et, en la matière, c’est la mer qui séduit les porteurs de projet. Grandes gagnantes de la crise sanitaire, les stations balnéaires ont vu leurs prix exploser. Alors qu’ils n’avaient progressé que de +4,6% l’an dernier, ils ont bondi de 12,3% cette année.

Légèrement en retrait, la campagne (+9,4%) et la montagne (+8,8%) réalisent elles-aussi de belles performances. De manière indirecte, en favorisant le développement du télétravail, la crise a boosté le marché des résidences secondaires et accéléré le concept de résidence semi-principale. Plus de 6 télétravailleurs sur 10 déclarent avoir passé plus de temps dans leur résidence secondaire durant la crise, et 40% des télétravailleurs réguliers envisagent d’y passer près de la moitié de l’année.

(Étude Toluna pour Meilleurs Agents)

Vers une nouvelle géographie immobilière

Dans les plus grandes villes, les grandes banlieues gagnent en attractivité au détriment des centres. L’exemple le plusflagrant de ce mouvement est donné par Paris. Alors que les prix intra-muros ont reculé de 1,5% depuis septembre 2020, ils ont bondi de 8,3% en grande banlieue.

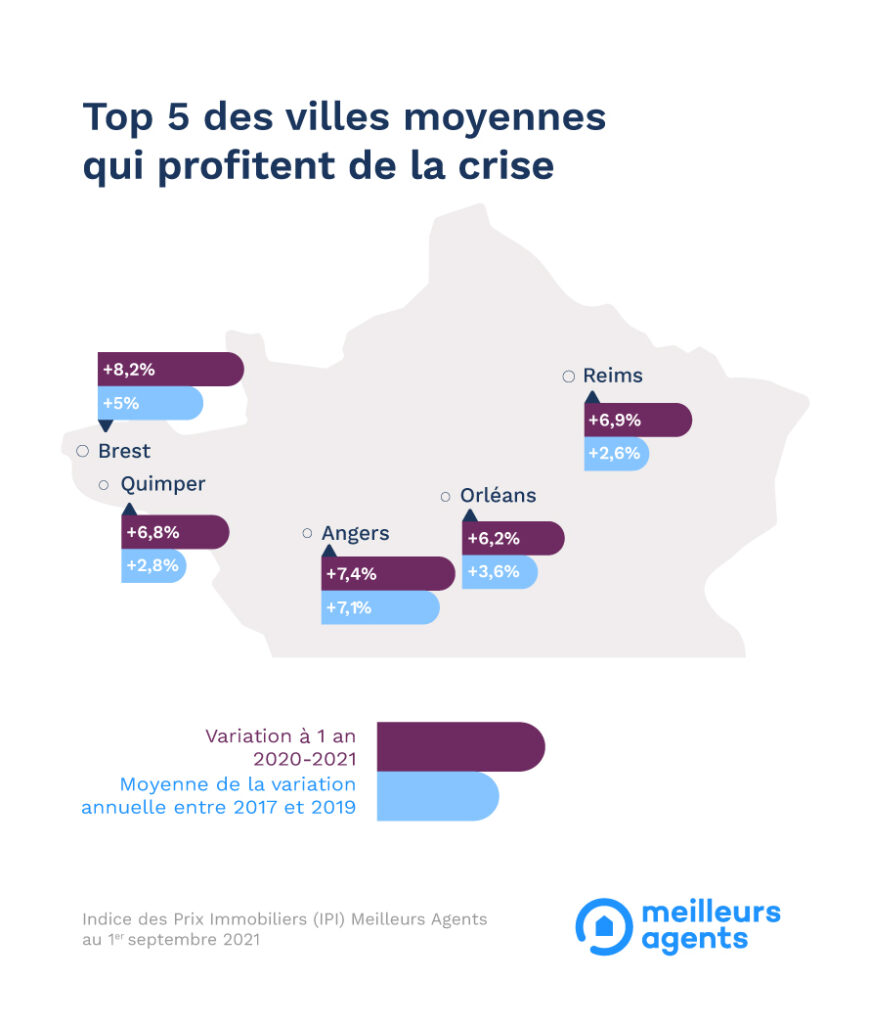

Les villes moyennes s’en sortent mieux et échappent au désamour des centres. En un an, les agglomérations du Top 40 ont ainsi vu leurs tarifs progresser de +4,9% en cœur de ville et de 5,8% en grande banlieue. Ainsi, les villes moyennes profitent de la crise à l’instar de Brest (+8,2%), Angers (+7,4%), Reims (+6,9%), Quimper (+6,8%) ou encore Orléans (+6,2%).

Paris se maintient au dessus des 10 000€ / m2

De 10 643 € le m2 à l’été 2020 à 10 451 € au 1er septembre 2021, les 12 derniers mois ont été difficiles pour la capitale. Toutefois, la perspective de voir Paris repasser à moyen terme sous la barre des 10 000 € le m2 semble peu probable. Il faudrait pour cela que les prix essuient un nouveau repli de l’ordre de 5%.

Or, après des mois d’incertitudes, le marché connaît une phase de stabilisation : les tarifs intra-muros ne diminuent plus depuis le printemps et l’Indice de Tension Immobilière (ITI) de Meilleurs Agents rebondit à 11% après avoir été au plus bas en décembre 2020 (4%). Quant aux niveaux de négociation, certes plus élevés qu’avant la pandémie, ils se stabilisent depuis le début de l’année avec 28% des transactions qui se font toujours au prix.

Des prix stables, orientés à la hausse

Dans le contexte actuel, rien ne semble pouvoir perturber à court terme la dynamique du marché immobilier. En effet, la résilience dont font preuve les moteurs du marché laisse présumer une certaine continuité.

Du côté des banques : Les actuels niveaux records en termes de production de crédit attestent que les établissements bancaires continuent, malgré le durcissement des conditions d’octroi imposées par le Haut Conseil de Stabilité Financière (HCSF), à jouer leur rôle de financeur. Et ce, dans un contexte de taux toujours particulièrement bas.

Concernant l’emploi : Là-encore, les nouvelles sont rassurantes avec un taux de chômage de 8%, loin du pic de 12% en juin 2021 prévu par la Banque de France. Si la levée des filets de sécurité mis en place par l’État peut faire craindre un recul de l’activité économique, les différentes projections se veulent rassurantes. Ainsi, leur suppression ne devrait pas perturber la bonne santé du marché immobilier.

Sur le plan sanitaire : 60% des Français sont vaccinés. Seule l’apparition d’un nouveau variant résistant aux vaccins pourrait laisser craindre de nouvelles restrictions au niveau national.

Ainsi, la dynamique actuelle devrait perdurer dans les prochains mois. Les prix resteront orientés à la hausse, dans le même ordre de grandeur que cette année, confirmant ainsi cette nouvelle géographie immobilière.