Votre avis

Votre avis

Crédit immobilier : Les taux d’usure encore en baisse au 4e trimestre risquent d’exclure certains emprunteurs

C’est l’hémorragie … Trimestre après trimestre, les taux d’usure ne cessent de reculer, atteignant à chaque nouvelle publication un nouveau plus bas historique. Ce recul, risque d’exclure les emprunteurs les plus fragiles qui ne bénéficient pas des taux les plus bas, mais aussi ceux qui ont un taux d’assurance élevé en raison de leur âge ou d’un problème de santé.

© adobestock

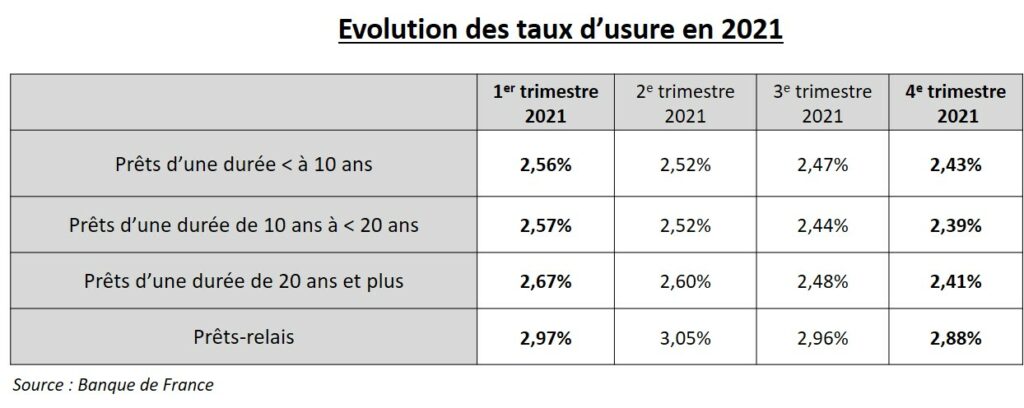

Les taux d’usure terminent l’année à leur plus bas niveau historique

Après une légère hausse au 1er trimestre 2021 puis deux trimestres de baisse, les taux de l’usure, taux au-delà desquels il est interdit pour un établissement de prêter, sont encore en recul pour le 4ème trimestre, comme publiés au JO du 28 septembre 2021. Ils atteignent ainsi, à partir du 1er octobre, un nouveau plus bas niveau historique à 2,41 % pour les crédits sur 20 ans et plus, contre 2,48 % au trimestre précédent mais 2,67 % en janvier soit une baisse de 26 points de base depuis le début de l’année.

Si à la base, le taux d’usure était censé protéger les emprunteurs en interdisant l’octroi de prêt à des conditions de taux « hors marché », lorsqu’il est trop bas comme c’est le cas depuis quelques mois, il peut exclure des emprunteurs du crédit en entrainant un refus de prêt alors même que ceux-ci sont finançables d’un point de vue de leur endettement et reste-à-vivre.

« Ces derniers mois, sous l’effet des recommandations du Haut conseil de stabilité financière, les banques ont principalement ciblé les emprunteurs entrant dans ces critères et avec de l’apport, ce qui les a conduits, dans un contexte de forte concurrence interbancaire, à leur proposer des taux records. Ces baisses de taux ont été répercutées évidemment sur les taux d’usure qui ont ainsi également reculé ces derniers mois mais risquent par conséquent de pénaliser ceux qui ne bénéficient pas des taux les plus bas ou qui, compte tenu de leur âge ou état de santé, sont contraints d’emprunter avec des taux d’assurance élevés », explique Sandrine Allonier, directrice des études de Vousfinancer.

En effet, c’est le taux annuel effectif global (TAEG) du prêt qui ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garanties obligatoires… (article R. 314-11 du code de la consommation).

Des taux de crédit records mais des écarts de taux importants selon les profils avec un risque d’exclusion de emprunteurs fragiles

Même si les taux de crédit sont au plus bas, les écarts de taux entre les profils restent significatifs, comme ils le sont aussi pour l’assurance du prêt en fonction de l’âge des emprunteurs.

Par exemple, dans une grande banque nationale, les taux hors assurance sur 20 ans varient de 0,90 % à 1,85 % selon les revenus de l’emprunteur. Dans une autre banque, les taux d’assurance varient de 0,26 % pour les moins de 30 ans à 0,53 % pour les plus de 50 ans. Dans une 3ème banque, ils atteignent même 0,95 % pour les plus de 60 ans !

Compte tenu de ces écarts de taux importants, certains emprunteurs plus fragiles obtiennent des propositions de financement supérieures au taux d’usure conduisant à des refus de prêt. Un phénomène qui pourrait s’amplifier ces prochaines semaines. « En cas de remontée des taux, la méthode de calcul du taux d’usure se basant sur les taux effectivement accordés durant le trimestre précédent pose problème. Une hausse des taux ne sera ainsi prise en compte avec un délais de trois mois minimum dans le taux d’usure qui sera donc encore en baisse quand les taux remonteront. C’est ce décalage qui provoque un effet ciseau qui risque d’exclure du crédit une plus large catégorie d’emprunteurs », analyse Sandrine Allonier.

Ces derniers mois, sous l’effet des recommandations du Haut conseil de stabilité financière, les banques ont principalement ciblé les emprunteurs entrant dans ces critères et avec de l’apport, ce qui les a conduits, dans un contexte de forte concurrence interbancaire, à leur proposer des taux records. Ces baisses de taux ont été répercutées évidemment sur les taux d’usure qui ont ainsi également reculé ces derniers mois mais risquent par conséquent de pénaliser ceux qui ne bénéficient pas des taux les plus bas ou qui, compte tenu de leur âge ou état de santé, sont contraints d’emprunter avec des taux d’assurance élevés.