Votre avis

Votre avis

Crédit immobilier : Dernière ligne droite pour profiter des taux en baisse …

Octobre est la dernière ligne droite pour les banques pour atteindre leurs objectifs de production et même les dépasser. C’est pourquoi la hausse de l’inflation n’est pour l’instant par répercutée les taux de crédit. Profitez-en !

© adobestock

En octobre, quelques banques ont à nouveau baissé leur taux de crédit immobilier, jusqu’à – 0,15 %, mais certaines uniquement pour les meilleurs profils, parmi les tranches de revenus les plus élevées.

Par ailleurs, trois banques régionales ont remonté leurs taux de 0,05 à 0,15 %. Des hausses, certes isolées, mais inédites dans les barèmes depuis le mois de juillet. Les taux moyens sont actuellement stables à 0,95 % sur 15 ans, 1,10 % sur 20 ans et 1,35 % sur 25 ans. Pour les meilleurs profils, il est toujours possible d’emprunter à moins de 1 % quelle que soit la durée (0,50 % sur 15 ans, 0,70 % sur 20 ans et 0,90 % sur 25 ans au mieux).

La baisse du taux d’usure risque de pénaliser des emprunteurs

« Ce mois d’octobre est la dernière ligne droite pour les banques pour atteindre leurs objectifs de production et même les dépasser pour certaines qui ont encore beaucoup de liquidités à placer ! C’est pourquoi la hausse de l’inflation n’est pour l’instant par répercutée les taux de crédit. Cet automne est donc très propice pour ceux qui ont un projet immobilier. Dès le mois de novembre, les compteurs seront remis à zéro et les dossiers de crédit déposés seront comptabilisés dans la production de l’année prochaine, conduisant les banques à appliquer une politique commerciale en lien avec leurs ambitions pour 2022 », analyse Julie Bachet, directrice générale de Vousfinancer.

L’analyse des barèmes de taux du mois est à mettre en perspective avec l’annonce de la baisse des taux d’usure, taux maximum auxquels il est possible d’emprunter, pour le dernier trimestre 2021. Ils s’établissent désormais à 2,43 % sur moins de 10 ans, 2,39 % sur 10 ans à moins de 20 ans et 2,41 % sur 20 ans et plus, des niveaux historiquement bas.

« Ces derniers mois, sous l’effet des recommandations du Haut conseil de stabilité financière, les banques ont principalement ciblé les emprunteurs entrant dans ces critères qui, sous l’effet de la forte concurrence interbancaire, ont pu obtenir des taux records. Ces baisses de taux ont été répercutées évidemment sur les taux d’usure qui ont également reculé mais risquent de pénaliser ceux qui ne bénéficient pas des taux les plus bas ou, ou davantage d’emprunteurs en cas de remontée des taux, à cause de l’effet ciseaux qui en découlerait », explique Sandrine Allonier, directrice des études de Vousfinancer.

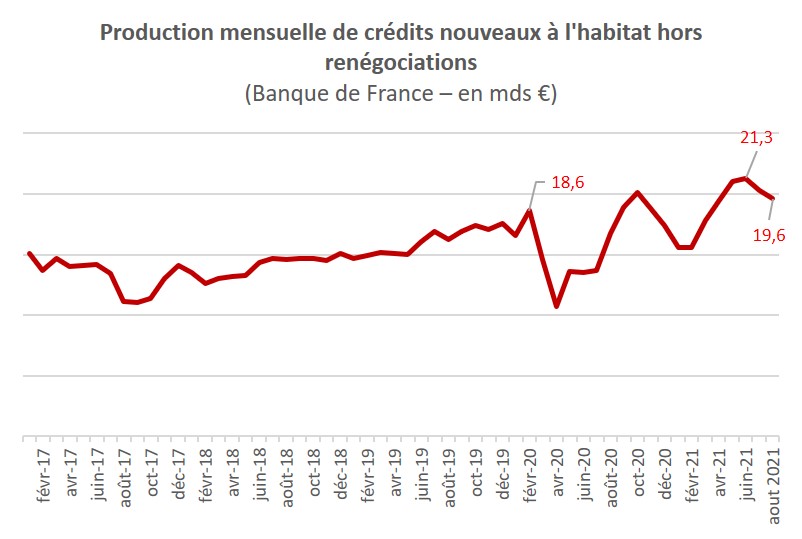

Production de crédits : encore un record pour un mois d’aout !

Mois après mois, la production de crédits continue à pulvériser les records ! En aout 2021, la production de crédits nouveaux à l’habitat, hors renégociations, liée uniquement à des transactions immobilières, a atteint selon la Banque de France un niveau inédit pour un mois traditionnellement plus calme à 19,6 milliards d’euros après 20,3 milliards d’euros, en juillet.

Ainsi, au global sur les 8 premiers mois de l’année 2021, la production de crédits atteint un niveau record à 150,6 milliards d’euros hors renégociations, contre 118 milliards d’euros à la même période en 2020, soit une hausse de 27,6 % !

« Depuis le mois de mars, la production de crédits, hors renégociations atteint des records et l’année 2021 de ce point de vue-là devrait rester dans les annales. Pour rappel, en 2020 la production hors renégociations avant atteint au global 192 milliards d’euros, et 193 en 2019, des chiffres qui devraient être largement dépassés en 2021, avec une production liée uniquement à des transactions qui pourrait dépasser les 210 milliards d’euros », pronostique Sandrine Allonier.

Ces derniers mois, sous l’effet des recommandations du Haut conseil de stabilité financière, les banques ont principalement ciblé les emprunteurs entrant dans ces critères qui, sous l’effet de la forte concurrence interbancaire, ont pu obtenir des taux records. Ces baisses de taux ont été répercutées évidemment sur les taux d’usure qui ont également reculé mais risquent de pénaliser ceux qui ne bénéficient pas des taux les plus bas ou, ou davantage d’emprunteurs en cas de remontée des taux, à cause de l’effet ciseaux qui en découlerait.