Votre avis

Votre avis

Plus de 80 % des emprunteurs bénéficient de crédits à des taux inférieurs à l’inflation

Comment se comporte l’activité du crédit ? Le point avec l’Observatoire Crédit Logement / CSA et son analyse pour le 3ème trimestre 2021 et le mois de septembre 2021.

© adobestock

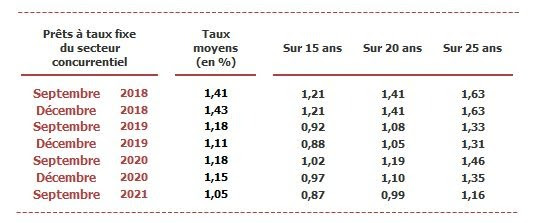

Le taux moyen de l’ensemble du marché reste établi à son plus bas niveau, au 3e trimestre 2021, soit 1,05 %. Le taux moyen des nouveaux crédits a reculé de 20 points de base (pdb) entre juin 2020 et avril 2021, et reste stable depuis. Ainsi, après s’être établi à 1.15 % en décembre, il se maintient à 1.05 % en septembre, au niveau le plus bas jamais constaté jusqu’alors.

En dépit de la reprise de l’inflation et de la montée des risques de défaut d’une partie des emprunteurs, les banques maintiennent les conditions des crédits octroyés depuis avril dernier à des niveaux exceptionnellement favorables, afin de soutenir la demande de crédits des particuliers.

Depuis décembre 2020, le recul a été de :

- 8 pdb sur le marché des travaux à 1.01 % en septembre 2021,

- 9 pdb sur celui du neuf à 1.07 % en septembre 2021

- 10 pdb sur celui de l’ancien à 1.07 % en septembre 2021.

On notera que les emprunteurs du 1er groupe peuvent obtenir un taux moyen inférieur à 1 %, alors que le rythme de l’inflation (indice des prix harmonisé, IPCH) s’est établi à 1.25 % en septembre. Désormais, plus de 80 % des emprunteurs bénéficient des crédits à des taux inférieurs à l’inflation.

Une durée moyenne de prêt en hausse

Au 3e trimestre 2021, la durée moyenne des prêts accordés était de 233 mois contre 230 mois au 2ème trimestre 2021.

La durée moyenne qui s’est accrue dès le début de l’été 2020 permet d’absorber les conséquences de la hausse des prix des logements qui se renforce au fil des mois et, souvent, de contenir les taux d’effort sous le seuil des 35 %. Les établissements bancaires soutiennent donc toujours l’activité des marchés immobiliers. Depuis décembre dernier, la durée moyenne s’est donc accrue de 5 mois.

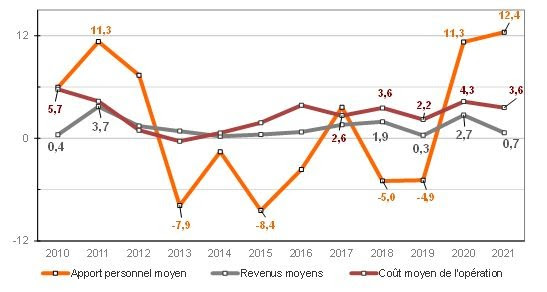

L’apport : un élément incontournable aujourd’hui

La mise en œuvre de la recommandation du HCSF de décembre 2019, puis la confirmation de ses orientations par la recommandation de décembre 2020 ont mis un terme à plusieurs années de recul des taux d’apport personnel. Ce recul avait permis de dynamiser les marchés immobiliers, dont celui de l’ancien, comme aucun dispositif de soutien public n’avait permis de le faire par le passé.

La remontée des taux d’apport constatée depuis plus d’une année pèse donc sur le dynamisme du marché des crédits et contrarie la réalisation des projets immobiliers nourris par de très nombreux ménages. Au troisième trimestre 2021, le taux d’apport personnel moyen était ainsi de près de 31 % supérieur à son niveau du quatrième trimestre 2019, le point le plus bas observé jusqu’alors.

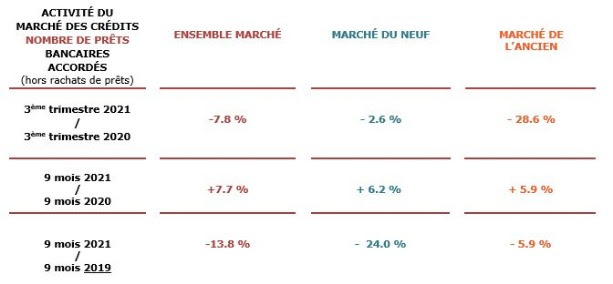

Un rythme de production qui ralentit

Après une année 2020 de récession, la dégradation du marché s’était poursuivie début 2021. La demande s’est redressée ensuite bénéficiant d’une amélioration remarquable des conditions de crédit, avec des taux de crédits qui sont descendus à un niveau jamais constaté jusqu’alors et des durées de prêts qui se sont encore allongées.

Ce redressement de l’activité s’est poursuivi jusqu’en juin, rendu possible par le dynamisme d’une offre bancaire se préparant à la transposition dans la réglementation du resserrement des critères d’octroi des crédits, jusqu’à devenir juridiquement contraignant.

Pourtant, après plusieurs mois de progression rapide de l’activité, force est de constater que le rythme d’évolution de la production a commencé à ralentir en juillet.

La production mesurée à fin septembre 2021 en niveau trimestriel glissant recule ainsi de 7.3 % en glissement annuel. Le nombre de prêts mesuré en niveau trimestriel glissant a reculé et même plus rapidement que la production, de 7.8 % en glissement annuel, alors qu’il augmentait encore de 39.1 % en juin dernier, par référence il est vrai à une période équivalente qui en 2020 avait subi de plein fouet le choc du 1er confinement.

L’activité mesurée en niveau annuel glissant peut cependant encore bénéficier de la dégradation du marché constatée en 2020 et présenter des évolutions favorables à la fin du mois septembre : avec + 2.0 % pour la production (contre – 12.4 % il y a un an à la même époque) et + 1.8 % pour le nombre de prêts bancaires accordés (contre

– 14.9 % il y a un an).