Votre avis

Votre avis

Remontée des taux d’usure : une bonne nouvelle pour les emprunteurs !

Les taux d’usure pour le 3e trimestre ont légèrement remonté, notamment sur les durées de plus de 20 ans : une bonne nouvelle en demi-teinte qui devrait tout de même apporter une bouffée d’air au marché et notamment aux financements des emprunteurs modestes qui étaient pénalisés par les baisses successives de ces taux plafonds.

© adobestock

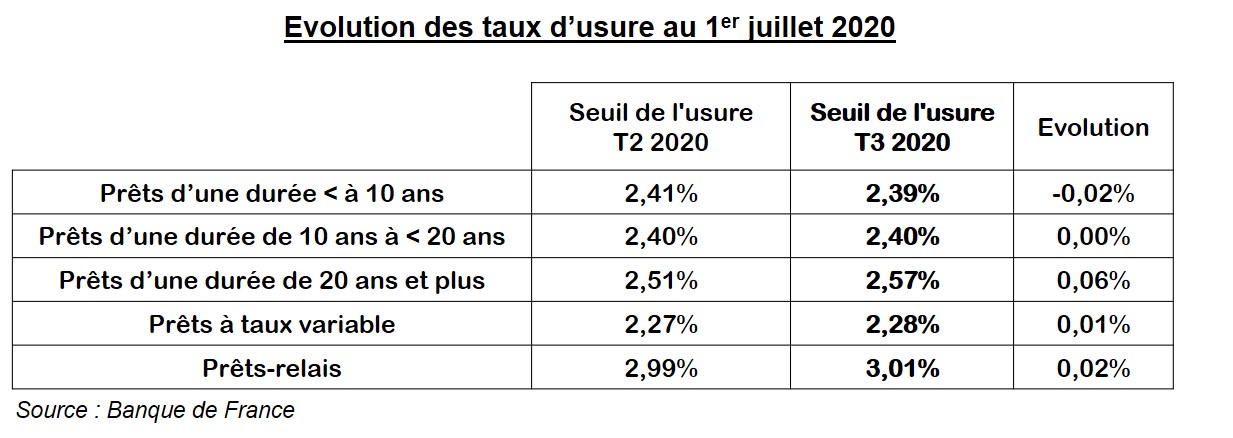

Chaque trimestre, la Banque de France collecte auprès d’un large échantillon d’établissements de crédit les taux effectifs moyens pratiqués des différentes catégories de prêts pour lesquelles sont calculés les seuils de l’usure (taux maximum au-delà desquelles une banque n’a pas le droit de prêter). Ces taux, augmentés d’un tiers, établissent les seuils de l’usure correspondants, publiés au JO à la fin de chaque trimestre pour le trimestre suivant. A noter : c’est le taux annuel effectif global (TAEG) du prêt qui ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garanties obligatoires… (article R. 314-11 du code de la consommation).

Taux d’usure : + 0,06 %, sur les durées de 20 ans et plus

Pour le 3e trimestre, à partir du 1er juillet, les taux de l’usure ont légèrement remonté, de 0,06 %, sur les durées de 20 ans et plus. Une hausse qui n’efface pas cependant la baisse cumulée de 0,26 % constatée depuis 1er janvier… Au total, le taux d’usure sur les prêts longues durées reste tout de même en baisse de 0,8 % depuis janvier 2017, alors même que les taux moyens hors assurance sur 20 ans n’ont reculé que de 0,15 %, soit une quasi stabilité ! C’est cette réduction de l’écart entre les taux effectivement pratiqués et les taux de l’usure qui conduit à l’exclusion de certains emprunteurs du marché …

Par ailleurs, sur les durées inférieures à 20 ans les taux d’usure sont restés stables et ont même légèrement baissé sur les durées de moins de 10 ans. « Les prêts sur des durées de moins de 20 ans sont le plus souvent demandés par les profils aux revenus élevés, avec de l’apport qui peuvent emprunter une somme suffisante sans avoir à allonger la durée du crédit. En outre, ces durées sont aussi celles des renégociations de prêts qui ont été nombreuses ces derniers mois et ont représenté 50 % de la production de crédit en avril, deux catégories d’emprunteurs qui bénéficient de taux très attractifs », analyse Sandrine Allonier, porte-parole de Vousfinancer.

Actuellement les taux moyens sont de 1,20 % sur 15 ans, 1,40 % sur 20 ans et 1,60 % sur 25 ans, mais on peut négocier avec un beau profil des taux à 0,95 % sur 15 ans, 1,15 % sur 20 ans et 1,30 % sur 25 ans.

Une évolution qui va dans le bon sens mais insuffisante pour prendre en compte les écarts de taux selon les profils…

Si le principe d’un taux plafond est théoriquement favorable au consommateur, avec une marge d’un tiers ajoutée aux taux effectifs ayant objectif de ne pas pénaliser les emprunteurs les plus risqués, elle ne prend toutefois pas suffisamment en compte les différents profils d’emprunteurs. Par exemple, dans certaines banques, selon les profils, les taux sur 20 ans vont de 1 % à 1,85 %, soit un TAEG qui peut largement dépasser les 2,57 % en incluant tous les frais ou en cas d’assurance avec surprime… Les emprunteurs les plus risqués en termes de santé (senior, risques aggravés) sont ainsi les plus pénalisés, leurs taux dépassant fréquemment le seuil de l’usure en raison du poids très important de l’assurance dans le TAEG.

9,8 % contre 6,6 % de dossiers refusés à fin juin

Pour rappel, en raison de la baisse du taux d’usure mais également de la stricte application des recommandations du HCSF (qui n’a pas changé de position le 18 juin), depuis le 1er janvier 2020, la part des dossiers refusés est à fin juin de 9,8 % contre 6,6 % à fin mai mais 5,4 % sur les 5 premiers mois de l’année 2019.

Ce profil refusé en mai ne serait d’ailleurs toujours pas accepté, malgré la remontée du taux d’usure de seulement 0,06 %.

- Mr et Mme, 42 et 41 ans, mariés, 2 enfants, ingénieur et assistante RH

- Revenus : 84 000 €/an

- 15 000 € d’épargne

- Projet : Achat de leur résidence principale à 360 000 €.

- Taux d’endettement à 25 %

- Taux proposé avant le confinement : 1,65 % sur 25 ans (TAEG : 2,42%) mais passé à 2,10 % mi-mai (TAEG : 2,86%)

- TAEG supérieur au taux d’usure (2,57%), donc refus de la banque

« La légère remontée des taux d’usure sur les prêts de 20 ans et plus est une bonne nouvelle pour les emprunteurs, car elle concerne les durées les plus répandues, explique Sandrine Allonier. Toutefois cette remontée reste très limitée et bien moindre que les hausses de taux affichées par les banques durant le 2ème trimestre (0,20 % en moyenne). L’explication est simple : comme le taux d’usure était à un niveau historiquement bas depuis le début de l’année, certains dossiers d’emprunteurs ont été refusés, donc le taux qu’ils auraient dû obtenir n’a pas été pris en compte dans le calcul du taux d’usure qui se base donc seulement sur les dossiers acceptés ! C’est pourquoi le taux d’usure augmente plus lentement que les barèmes affichés par les banques, qui doivent de ce fait, elles aussi, limiter la hausse des taux. La bonne nouvelle c’est que les taux de crédit affichés par les banques semblent se stabiliser… De quoi donner de l’air au marché et booster la reprise .

La légère remontée des taux d’usure sur les prêts de 20 ans et plus est une bonne nouvelle pour les emprunteurs, car elle concerne les durées les plus répandues. Toutefois cette remontée reste très limitée et bien moindre que les hausses de taux affichées par les banques durant le 2ème trimestre (0,20 % en moyenne)

La légère remontée des taux d’usure sur les prêts de 20 ans et plus est une bonne nouvelle pour les emprunteurs, car elle concerne les durées les plus répandues. Toutefois cette remontée reste très limitée et bien moindre que les hausses de taux affichées par les banques durant le 2ème trimestre (0,20 % en moyenne)