Votre avis

Votre avis

Immobilier : Devenir propriétaire en France coûte tous les mois 12% de plus qu’en 2015

SeLoger & Empruntis ont analysé le pouvoir d’achat des Français. Verdict : Dans une très grande majorité des villes, le prix de l’immobilier a fortement augmenté mais l’augmentation de l’ITC n’est pas aussi forte : la forte baisse des taux de crédit et d’assurance a joué le rôle d’amortisseur.

© adobestock

SeLoger & Empruntis lancent la 2e édition de « l’Immobilier Tout Compris » (ITC), le 1er indicateur donnant une vision complète du pouvoir d’achat immobilier. L’ITC prend en compte, le prix du logement, la fiscalité locale (taxe foncière), les droits de mutation à titre onéreux ainsi que les frais liés au crédit immobilier : taux d’emprunt et d’assurance, frais de garantie et de banque. Pour cette deuxième vague, cet indicateur semestriel inédit analyse l’évolution du budget réel des ménages français pour acheter un bien immobilier, entre 2015 et 2021 dans 34 villes de France.

Une hausse importante des prix de l’immobilier dans la plupart des grandes villes en France.

Avec +11,5% d’augmentation du prix moyen du m² signé en France dans l’ancien, relevé entre juillet 2015 (3 260 €) et septembre 2021 (3 634 €), l’indicateur SeLoger / Empruntis confirme l’augmentation massive et soutenue des prix de l’immobilier en France.

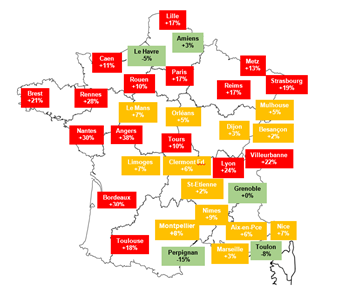

De +2% à +56% de hausse des prix dans 34 villes de plus de 100 000 habitants

Dans 97% des 34 villes de plus de 100 000 habitants étudiées dans l’ITC, on note une hausse des prix des appartements anciens sur ces 6 dernières années de 2% à 56%. On observe même que 29% des villes analysées connaissent des augmentations de prix supérieures à 35% : c’est le cas de grandes métropoles comme Paris (+36%) ou Rennes (+46%), mais aussi de villes moyennes comme Reims (+38%), Brest (+39%) et Angers qui culminent en tête du classement avec +56% en 6 ans.

« Lorsque l’on parle d’une hausse du prix de l’immobilier, ne serait-ce que de 5%, cette dernière impacte fortement le pouvoir d’acheter et implique souvent une concession sur la surface habitable. On est face à des hausses continues depuis 6 ans. Une contrainte forte qui ne semble pas décourager la décision d’achat des acquéreurs. Face à eux, depuis des mois, des vendeurs en position de force malgré un nombre de biens qui recule de plus de 10% sur ces 18 derniers mois. La grande majorité des vendeurs à date sont ceux dans l’obligation de vendre pour changer de vie. Une situation d’urgence qui n’a pas forcément d’impact sur la révision éventuelle du prix. Trouver le bon bien, une denrée rare que les porteurs de projet ne sont pas prêts à laisser passer», constate Séverine Amate – porte-parole du Groupe SeLoger.

+56% de hausse des prix pour Angers

Certaines villes du Grand Ouest connaissent une forte hausse des prix, jusqu’à +56% pour Angers… Victimes de leur attractivité, les villes rassemblant de 100 000 à 300 000 habitants, rencontrent une pénurie de logements provoquant une inflation des prix de l’immobilier sans précédent.

Si les prix de l’achat immobilier ont augmenté en 6 ans de manière significative dans des villes comme Paris avec +36% de hausse, ou Lyon + 41 %, les grandes villes de l’Ouest de la France comme Rennes, Brest ou encore Angers enregistrent des hausses encore plus fortes :

« En 6 ans, la ville d’Angers enregistre la plus forte augmentation des prix avec 56% (3157 € le m²). Il faut dire que l’attractivité de la première ville du département de Maine-et-Loire ne se dément pas sur ces 18 derniers mois. Les petites surfaces ont le vent en poupe car la ville du roi René est une ville étudiante. Il n’en demeure pas moins que les maisons avec extérieur restent le bien le plus recherché à Angers sur notre site, on voit que la recherche de maison progresse deux fois plus vite que celle des appartements depuis ces 18 derniers mois », complète Séverine Amate, porte-parole du groupe SeLoger.

À noter que le Grand Est n’est pas en reste en termes de hausse, le cas de Villeurbanne…

« En 6 ans on constate une augmentation des prix de près de 40% passant de 2 883 € le m² à 4 017 € le m². On a coutume de nommer Villeurbanne, « le 10e arrondissement de Lyon ». Une ville qui semble « survitaminée », poussée par l’envolée Lyonnaise, mais aussi par un réseau de transports en commun exceptionnel : métro, bus, tramway et l’attrait des étudiants pour le campus LyonTech – la Doua, un des plus grands pôles scientifiques », précise Séverine Amate, porte-parole du groupe SeLoger.

Perpignan fait figure d’exception ?

”Et si la ville d’Occitanie était LE lieu de prédilection pour y vivre ?… En 6 ans, le prix de l’immobilier accuse une baisse de 8,5%, un élément quasi lunaire, d’autant plus qu’on pourrait penser que cette ville, située à proximité de la montagne et de la mer, pourvue d’importants axes routiers, soit plutôt assujettie à une forte envolée. En attendant un éventuel rattrapage, Perpignan semble un excellent point de chute tant pour les primo-accédants que les investisseurs », conclut Séverine Amate, porte-parole du groupe SeLoger.

Crédit et assurance jouent un rôle fondamental d’amortisseur de la hausse des prix et des frais, alors qu’en parallèle les politiques des banques et le HCSF renforcent les contraintes

Les taux moyens de crédits immobiliers ont été divisés par plus de 2 en 6 ans, pour atteindre des taux historiques bas, jamais connus : 1% sur 20 ans actuellement. On observe en effet une baisse des taux de crédit immobilier de -1,55 points sur 20 ans (des taux en moyenne de 2.55% en 2015 versus 1% en septembre 2021).

L’assurance emprunteur enregistre également une baisse de moitié, grâce à la concurrence qui s’exerce sur le marché. Dans le cas d’un couple de 40 ans, le taux est passé de 0.29% à 0.19% (médiane des taux affichés). Son poids dans l’enveloppe globale est ainsi passé de 4.45% en 2015 versus 3.28% en 2021.

« Les banques restent très volontaires en matière d’octroi de crédit, mais elles sont plus regardantes sur le profil des emprunteurs depuis le début de la crise sanitaire. Par ailleurs, les contraintes mises en place par le HCSF (durées d’emprunt et taux d’endettement) viennent limiter la possibilité d’allongement de la durée de prêt, qui en période de hausse des prix, constitue un vrai levier pour les ménages les moins dotés en termes de revenus. En effet, allonger la durée permet de réduire la mensualité. Une aberration lorsque l’on considère la réelle durée de détention d’un crédit immobilier, inférieure à 10 ans », explique Cécile Roquelaure, directrice des études du courtier Empruntis.

Frais annexes : budget mensuel et épargne à mobiliser en hausse !

La taxe foncière voit son poids augmenter significativement dans le budget global, passant de 14.63% à 17.44%. Cependant, toutes les villes ne sont pas logées à la même enseigne : alors qu’à Marseille, Caen, Nîmes, Paris, elle baisse en 6 ans, elle augmente très significativement à Nantes, Orléans ou Limoges par exemple.

Intimement liés aux prix de l’immobilier, deux types de frais augmentent en raison de la hausse des prix :

- droits de mutation à titre onéreux, indument appelés frais de notaire, dont l’augmentation a été pérennisée en 2015,

- frais de garantie du crédit accru par l’augmentation du montant emprunté, causé par l’augmentation des prix. Ces frais ont un impact immédiat sur l’épargne à mobiliser pour devenir propriétaire. Par exemple pour un 60 m², l’épargne nécessaire a augmenté de 24% en 6 ans. Elle dépasse ainsi les 20 000 € à Aix-en-Provence, Bordeaux, Lyon, Nantes, Nice, Paris, Rennes, Strasbourg, ou encore Villeurbanne.

« Emprunter sans apport issu de l’épargne reste possible mais il faudra montrer patte blanche. Parmi ceux qui achètent pour la première fois, moins d’un emprunteur sur 10 y accédera», analyse Cécile Roquelaure, Directrice des études chez Empruntis.

En 6 ans, la ville d’Angers enregistre la plus forte augmentation des prix avec 56% (3157 € le m²). Il faut dire que l’attractivité de la première ville du département de Maine-et-Loire ne se dément pas sur ces 18 derniers mois. Les petites surfaces ont le vent en poupe car la ville du roi René est une ville étudiante.