Votre avis

Votre avis

Baromètre LPI-SeLoger : Poursuite de la hausse des prix des maisons anciennes

Ce qu’il faut retenir du baromètre LPI-SeLoger de novembre analysant les chiffres de l’immobilier à fin octobre.

© adobestock

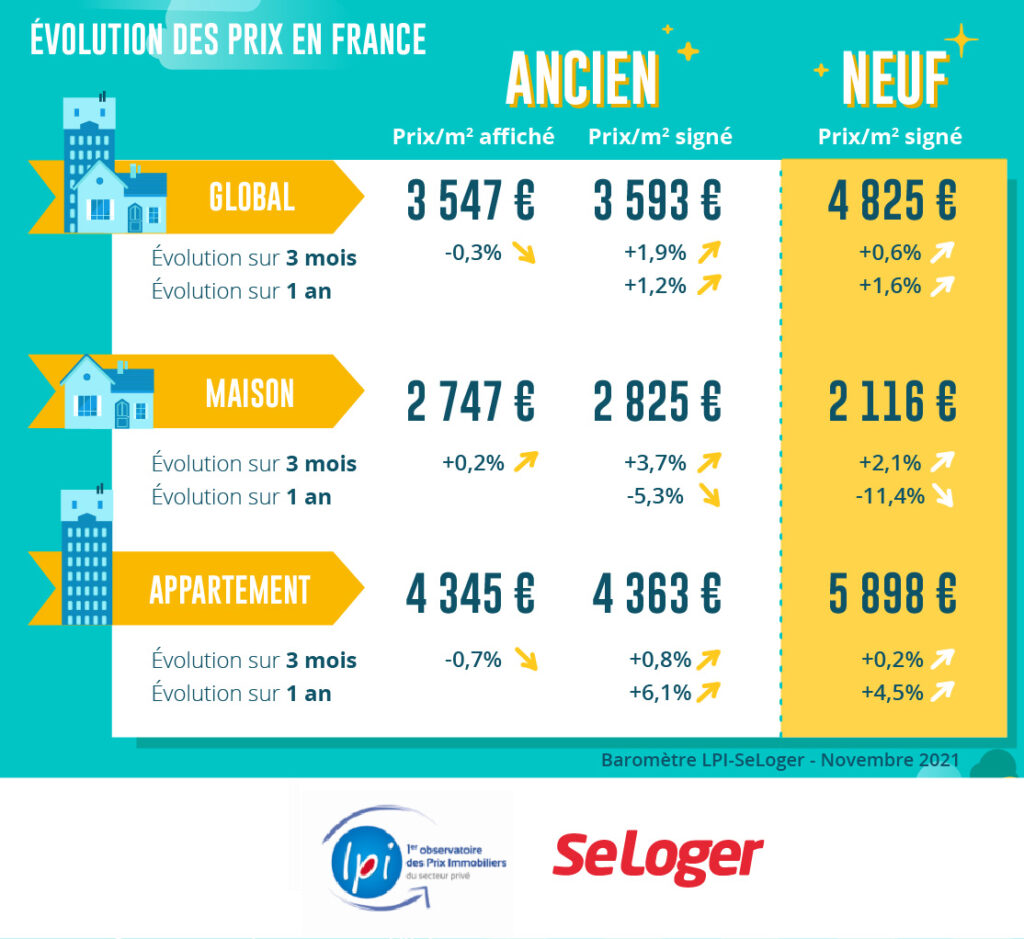

Nouvelle hausse des prix des maisons anciennes

Habituellement, les prix des maisons anciennes reculent durant le 2nd semestre. La baisse constatée est en général de 3 à 4 %. Mais elle peut aller jusqu’à 7 % et durer une dizaine de mois lorsque la demande est malmenée par la conjoncture ou par des décisions publiques, comme par exemple durant la première moitié du précédent quinquennat.

Avec le déclenchement de la crise de la Covid-19, la structure du marché s’est transformée. Beaucoup de ménages parmi les moins aisés n’ont pu réaliser leurs projets, les prix des maisons ont été tirés vers le haut du fait de la sortie du marché des biens les moins chers, alors que la concurrence entre des acheteurs plus aisés à la recherche de biens situés hors des centres-villes a renforcé la pression sur les prix. Durant le 1er semestre 2021, les tensions sur les prix des maisons anciennes se sont atténuées et les prix se sont repliés, quel que soit la surface des maisons recherchées : la baisse a alors été de l’ordre de 10 % en raison notamment de la disparition relative des « beaux » biens, sous l’effet de l’épuisement de leur demande. Cependant après 6 mois de dégradation, les prix signés des maisons ont commencé à rebondir dès juillet et la hausse s’est accélérée durant tout l’été, à un rythme rapide : les prix ont remonté de près de 5 % (+ 3.7 % sur 3 mois en octobre).

Dans le même temps, la hausse des prix signés des appartements anciens se poursuit à un rythme soutenu (+ 6.1 % sur un an à fin octobre).

Nouveau recul des prix des maisons neuves

Le marché des logements neufs n’a pas été aussi affecté que celui de l’ancien par le durcissement des conditions d’octroi des prêts qui pénalise la demande des ménages modestes. Les dispositions spécifiques en faveur de la primo accession en VEFA et en maisons individuelles ont permis à ce marché de mieux résister. L’amélioration des conditions de crédit n’est cependant plus suffisante pour soutenir, à elle seule, la demande. Et la longue période d’amplification de l’augmentation des prix qui s’était poursuivie jusqu’en janvier dernier a depuis laissé la place au ralentissement.

La hausse des prix des logements neufs est ainsi moins rapide que par le passé, avec + 1.6 % sur un an en octobre, contre + 4.0 % il y a un an à la même époque.

Cette évolution tient pour l’essentiel à la baisse des prix des maisons qui se poursuit : même si depuis septembre la remontée des prix se constate, après 8 mois consécutifs de diminution rapide, ils ont baissé de 11.4 % sur un an. Le choc est marqué, mais il exprime aussi un ajustement de la nature des produits commercialisés dont les prix s’ajustent aux contraintes de financement qui se renforcent progressivement depuis le début de l’année.

En revanche, l’augmentation des prix des appartements neufs reste forte. Elle se maintient encore à un niveau élevé, avec + 4.5 % sur un an contre + 3.9 % il y a un an.

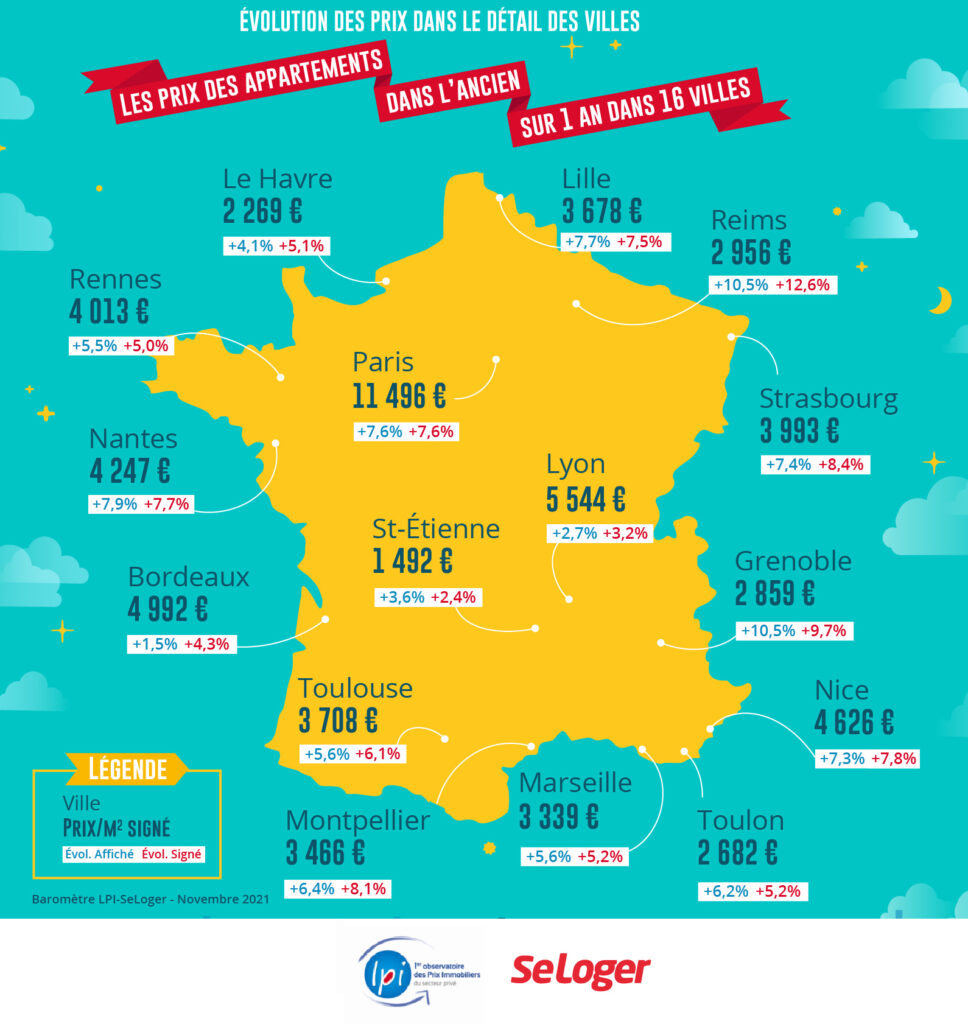

Poursuite de la hausse des prix dans la plupart des villes

La hausse des prix des appartements anciens se poursuit dans la plupart des villes. Les prix augmentent de plus de 10 % sur un an (respectivement 5 %) dans 25 % des villes de plus de 50 000 habitants (respectivement près de 63 %). Le mouvement est toujours porté par la Province, dans ces villes où les prix sont bien loin de ceux de Paris et de sa première couronne.

Et cette augmentation ne connaît pas de pause dans beaucoup de grandes villes de Province : elle s’affiche toujours à deux chiffres comme à Angers, Brest, Dunkerque, Fréjus, Montauban ou Vannes. Et elle se renforce à Paris avec des prix signés qui s’élèvent de 7.6 % sur un an, à un rythme inconnu depuis l’été 2018 : les prix signés restent d’ailleurs supérieurs à 10 000 € dans 17 arrondissements, et même au-dessus de 11 000 € dans 12 arrondissements, sans qu’aucun signe de recul ne se manifeste au-delà des fluctuations saisonnières habituelles.

Mais depuis la fin du printemps, la hausse ralentit dans certaines villes de Province où les prix s’étaient emballés, bien au-delà de ce que la demande peut supporter : par exemple à Metz, Poitiers ou Strasbourg où néanmoins elle est toujours de plus de 7 % sur un an. Mais aussi à Chambéry, Lille, Mérignac ou Pau qui avaient bien souvent enregistré des augmentations trop rapides durant plusieurs mois.

Embellie des ventes en octobre

Habituellement, le mois d’octobre est un des meilleurs de l’année. Les ventes culminent, avant l’entrée du marché dans un sommeil dont il ne sortira qu’à l’arrivée du printemps suivant. Mais cette année, le rebond saisonnier des ventes a été plus sensible que par le passé : + 22.0 % par rapport à septembre, contre + 13.4 % en moyenne en longue période.

En dépit du resserrement de l’accès au crédit immobilier, les achats des particuliers ont encore été facilités par des taux d’intérêt exceptionnellement bas. Alors que certains établissements bancaires ont dû réduire leur production en réponse aux nouvelles obligations imposées par la Banque de France (des exigences d’apport personnel accrues), d’autres ont pu maintenir une offre de crédit dynamique.

Ainsi, en dépit des hésitations du début de l’année, les ventes réalisées depuis janvier sont en progression de 9.3 % en glissement annuel. Néanmoins, l’activité n’est toujours pas revenue à son niveau de 2019, restant encore en retrait de près de 8 %.

Remontée saisonnière des marge de négociation

En octobre 2021, France entière, les marges de négociation étaient de 4.0 % en moyenne. Après s’être maintenues à très bas niveau en septembre, prolongeant la situation constatée depuis la fin du printemps, elles sont donc remontées à leur niveau de la fin de l’hiver dernier. Une telle évolution est habituelle, sur un marché qui se détend généralement durant l’automne, avec des capacités de négociation accrues en faveur des acheteurs et surtout meilleures que celles observées durant les mois de forte pression de la demande.

C’est sur le marché des appartements où la hausse des prix reste rapide que les marges sont les moins élevées (3.6 % en octobre). D’autant que depuis la fin de l’été, les prix affichés ont baissé, permettant aux vendeurs de réaliser les transactions plus aisément. Pourtant si dans l’ensemble les marges remontent, au-delà du mouvement saisonnier habituel, elles sont toujours au plus bas dans certaines régions : en Aquitaine, Ile de France ou Rhône-Alpes notamment, où les capacités de négociation des candidats à un achat sont très limitées.

En revanche, sur le marché des maisons, le taux de marge remonte (4.3 % en octobre), malgré la remontée des prix des maisons constatée depuis le début de l’été. Le rebond des marges s’inscrit en effet dans l’évolution saisonnière habituelle, sans avoir encore remis en cause la tendance baissière dominante. La demande ne cherche que rarement à négocier, sur un marché largement dominé par l’insuffisance des biens disponibles à la vente. Et comme les prix signés progressent partout plus vite que les prix affichés, les marges restent contenues.

Certaines régions toujours à la traîne

Sur un marché qui a repris quelques couleurs depuis un an, avec des ventes en progression de 5.1 % pour la France entière, les évolutions sont toujours très différentes selon les régions. Dans certaines d’entre elles, le marché n’a pas réussi à se ressaisir, l’impact du resserrement de l’accès au crédit n’étant pas partout identique.

Dans les régions où les prix de l’immobilier se sont progressivement déconnectés des revenus des candidats à l’achat et/ou lorsque les revenus et les capacités d’épargne des ménages sont insuffisantes pour accéder au crédit, l’activité recule toujours, de l’ordre 10 % sur un an : en Alsace, Basse Normandie et Ile de France. Alors que dans le Nord-Pas de Calais et en Picardie, les ventes réussissent juste à se stabiliser.

En revanche, les ventes progressent rapidement (de l’ordre de 20 % sur un an) lorsque la pression de la demande n’a pas fléchi et que l’accession à la propriété continue de bénéficier de l’amélioration des conditions de crédit (Bretagne, Languedoc-Roussillon, Limousin, Midi-Pyrénées, Poitou-Charentes et Rhône-Alpes).

Ailleurs, les ventes se sont redressées au rythme de l’ensemble.

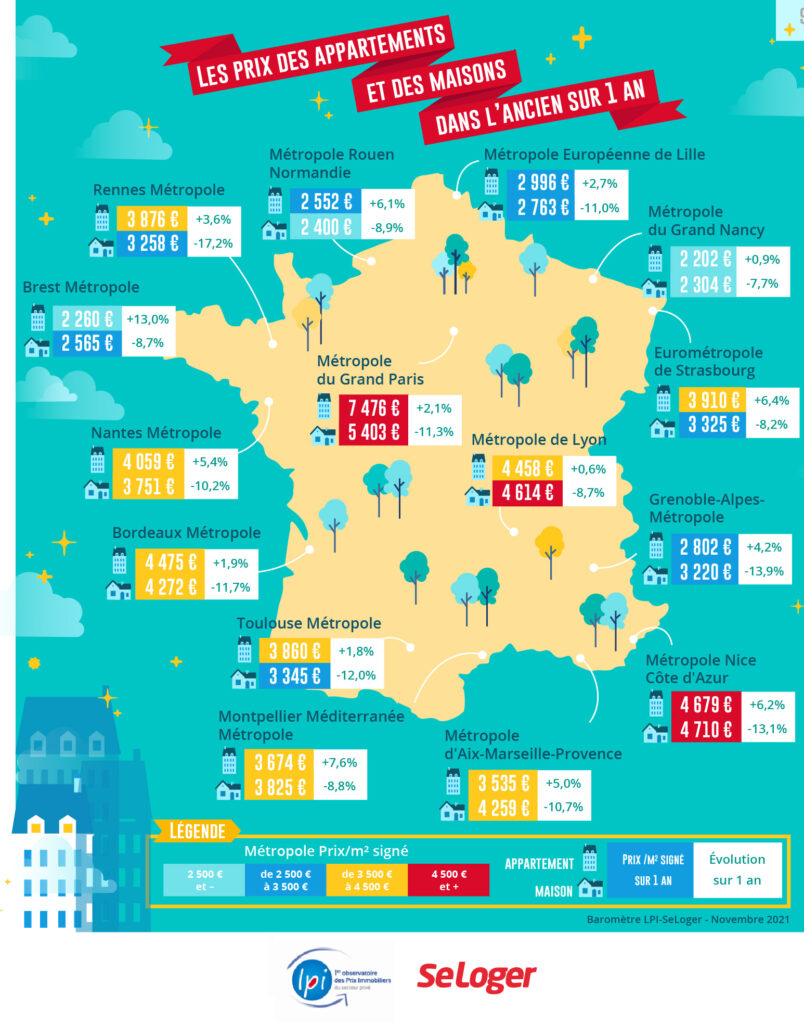

Baisse des prix des maisons dans toutes les métropoles

L’augmentation des prix des appartements se poursuit dans les métropoles, même si elle est maintenant moins rapide que par le passé. Elle reste pourtant vive sur Brest Métropole (13.0 % sur un an) où le déséquilibre entre l’offre et la demande ne fait que se renforcer depuis plusieurs années. Bien que moins rapide, elle est encore soutenue (de l’ordre de 6 %) sur les métropoles de Montpellier, de Nantes, de Nice, de Rouen ou de Strasbourg : sur ces territoires, les augmentations sont redevenues les plus rapides sur les villes-centre, les communes périphériques ne bénéficiant plus aussi fortement qu’auparavant de cette attractivité « nouvelle » que le déplacement de la demande semblait avoir mis en lumière à la sortie du 1er confinement. Elle est en revanche la plus faible (moins de 2 %) sur les métropoles de Bordeaux, de Lyon, de Nancy et de Toulouse où en dépit de la situation de pénurie née d’une insuffisance de l’offre, les niveaux de prix ont écarté les candidats à l’achat pénalisés par le resserrement de l’accès au crédit.

En revanche, en dépit du rebond des prix des maisons constaté depuis le début de l’été, la baisse mesurée sur un an persiste dans toutes les métropoles. Elle est très rapide dans la plupart des métropoles : elle se constate alors aussi bien dans la ville-centre qu’en périphérie et à un rythme comparable presque partout sur le territoire métropolitain. La diminution reste néanmoins un peu plus lente (de l’ordre de 8 %) sur les métropoles de Brest, de Lyon, de Montpellier, de Nancy, de Rouen et de Strasbourg. Sur tous les espaces métropolitains, pourtant caractérisés par la pénurie de biens de qualité, un profond changement a donc transformé le marché des maisons : l’attrait de la maison individuelle s’est émoussé, la demande solvable capable d’acquérir ces biens s’est épuisée ; d’autant que les financements bancaires espérés sont plus difficiles à obtenir.

Sur tous les espaces métropolitains, pourtant caractérisés par la pénurie de biens de qualité, un profond changement a donc transformé le marché des maisons : l’attrait de la maison individuelle s’est émoussé, la demande solvable capable d’acquérir ces biens s’est épuisée ; d’autant que les financements bancaires espérés sont plus difficiles à obtenir.

Sur tous les espaces métropolitains, pourtant caractérisés par la pénurie de biens de qualité, un profond changement a donc transformé le marché des maisons : l’attrait de la maison individuelle s’est émoussé, la demande solvable capable d’acquérir ces biens s’est épuisée ; d’autant que les financements bancaires espérés sont plus difficiles à obtenir.