Votre avis

Votre avis

Crédit immobilier : Les ménages modestes, grands gagnants de 2021

Alors que 2021 s’est achevée avec un record de transactions immobilières (près d’1,2 million), les taux immobiliers affichent une certaine stabilité pour janvier… Si les ménages devraient continuer d’accéder à la propriété, la hausse continue des prix immobiliers pourrait cependant impacter de nombreux projets. Le point avec le courtier Pretto.

© adobestock

« C’est un point sur lequel nous insistons : 2021 a été l’année de tous les records, aussi bien pour les taux immobiliers, que pour le marché qui approche les 1,2 million de transactions « , déclare Pierre Chapon, président de Pretto.

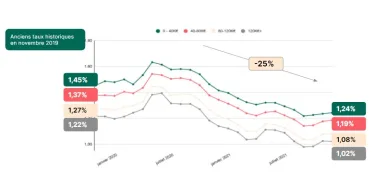

Les taux immobiliers ont franchi de nouveaux paliers historiques en 2021

En effet, les taux immobiliers ont franchi de nouveaux paliers historiques. Selon les analyses du Datalab Pretto, leur baisse a bénéficié à tous les ménages, baisse qui s’élève à environ 25%. L’écart entre les meilleurs profils et les profils modestes s’est même réduit de 0,05 points entre le T1 2021 et le T4 2020 (0,27 points à 0,22 points). Bien que les taux aient connu une légère remontée à partir d’octobre 2021, ils sont restés proches des niveaux historiques.

Ces taux bas ont soutenu une forte demande d’immobilier de la part des Français, pour qui le logement a gagné en importance depuis le début de la crise sanitaire. Ainsi, le nombre de transactions approche les 1,2 million, nouveau record. Quant à la production de crédit, elle est de 25% supérieure à celle de 2020 (170 milliards hors renégociations au T3 2021 vs 136 milliards au T3 2020). C’est +21% par rapport au T3 2019.

Les ménages modestes ont bénéficié des marges de dérogation aux critères

L’allégement des critères du HCSF, fin 2020, a permis le retour des ménages modestes sur le marché immobilier. Ce sont eux qui ont bénéficié le plus du passage du taux d’endettement à 35% : 20 % des profils de moins de 40 000 € sont entre 33 % et 35 % de taux d’endettement. Une amélioration du pouvoir d’achat qui se constate sur l’indice de finançabilité : tous les projets connaissent une hausse entre 7 et 10 points.

“Même si cet effet est difficile à évaluer, les ménages modestes ont aussi bénéficié de souplesses de certaines banques qui dépassaient largement les marges de dérogation aux critères en 2021, en particulier en régions”, indique Pierre Chapon.

Le choix de la stabilité

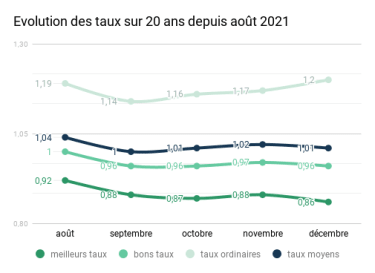

Pour ce mois de janvier 2022, les banques ont, globalement, opté pour une stabilité des taux immobiliers; 3 banques sur 6 ont décidé de maintenir leurs taux et 2 autres de les abaisser. Ainsi, selon nos premières estimations pour janvier 2022, les taux moyens sont de 0,88%, 1,01% et 1,19% sur 15, 20 et 25 ans. Pour les meilleurs profils, les conditions restent inférieures à 1%, excepté sur 25 ans (0,71% sur 15 ans ; 0,85% sur 20 ans et 1,01% sur 25 ans).

Outre ces taux qui restent proches de niveaux historiques constatés fin 2021, le taux d’usure est en très légère hausse : +0,01% sur les durées inférieures à 20 ans, et une stabilité sur 20 ans et plus. “Cette stabilité des taux est une bonne nouvelle pour les emprunteurs, qui pourront continuer de profiter de conditions avantageuses”, déclare Pierre Chapon.

Premières perspectives pour 2022

Si les recommandations du HCSF étaient déjà largement respectées par la plupart des banques, certaines dépassaient encore assez largement ces critères en 2021. Cette année, ces règles deviennent contraignantes, ce qui freinera le nombre de dossiers financés, même si ce phénomène est par nature très difficile à quantifier. “Les banques conservent une marge de manoeuvre de 20% mais le passage à des règles contraignantes aura un impact, en particulier en régions”, résume Pierre Chapon.

Effet indirect de cette évolution des règles HCSF, les taux pourraient en profiter : le crédit immobilier étant la principale source d’acquisition de clients pour les banques, la compétition pourrait s’intensifier sur les dossiers conformes aux critères HCSF.

“Les banques construisent leurs objectifs de production 2022 sur la base de la production 2021, la concurrence va être très intense. Par ailleurs, les liquidités sont très abondantes sur le marché et dans les bilans des banques, une situation globalement positive pour les taux, de nature à contrebalancer les risques de hausse liés à l’inflation”, analyse Pierre Chapon.

La hausse des prix : un réel frein à l’accession

Cependant, même avec des taux qui resteraient à des niveaux très bas, l’augmentation continue des prix devient un réel frein à l’accession. “Le financement du logement continue d’être puissant en France mais les prix des logements vont être un sujet majeur de l’année, marquée par l’élection présidentielle : prix dans l’ancien, mais aussi prix de la construction en forte hausse, et la pression constante du volet énergétique sur le budget des ménages (factures d’énergie et pression sur la rénovation énergétique) », anticipe Pierre Chapon.

"C'est un point sur lequel nous insistons : 2021 a été l'année de tous les records, aussi bien pour les taux immobiliers, que pour le marché qui approche les 1,2 million de transactions.