Votre avis

Votre avis

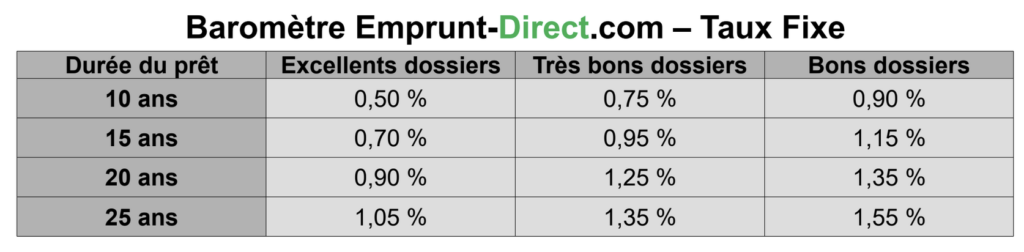

Crédit immobilier : Des taux globalement stables en janvier

En matière de crédit immobilier, la tendance est à la stabilité des taux d’intérêt selon le dernier baromètre du courtier Emprunt-Direct.com.

© adobestock

Les taux restent globalement stables en janvier, selon les grilles communiquées depuis le début du mois par les banques partenaires d’Emprunt-direct.com. On observe, certes, au sein de quelques grilles, des réajustements haussiers ou baissiers de l’ordre de 5 à 10 points de base, mais ceux-ci n’ont toujours pas d’impact sur le baromètre général.

Ces établissements bancaires ont davantage procédé à ces réajustements dans une logique d’harmonisation des grilles avec les autres acteurs du marché que dans une optique d’acquisition agressive de dossiers. Ces évolutions n’ont, de facto, pas de conséquence majeure sur le baromètre national.

Pour l’heure, les banques semblent faire preuve d’un certain attentisme en matière de crédit à l’habitat en amont du premier temps fort de l’année immobilière, qui débute traditionnellement en mars. « L’année 2021 aura été caractérisée par une transformation qualitative du marché immobilier marqué par la fin de la course vers l’hypercentre des métropoles et un fort attrait en matière d’acquisition pour la périphérie de celles-ci, mais aussi pour les villes moyennes, voire les zones rurales. Un mouvement qui a proportionnellement nécessité moins de recours à l’emprunt, dans un contexte toutefois marqué par un record de transaction », note Alban Lacondemine, président fondateur d’Emprunt Direct.

Les incertitudes sont toutefois nombreuses en ce début d’année, avec le durcissement des contraintes prudentielles, et la transformation des recommandations du HCSF en normes juridiquement contraignantes. Le niveau des prix et la relative absence de marge de manœuvre en matière de baisse des taux pourraient à terme enrayer la dynamique du marché. Les primo- accédants et les investisseurs seraient ainsi susceptibles d’être les premières victimes de ces changements réglementaires.

En outre, le spectre d’une hausse des taux est de moins en moins à écarter. Si les banques planifient plus ou moins une fin de leurs politiques de rachat d’actifs, une nouvelle poussée de l’inflation serait de nature à justifier à terme une reprise du cycle de hausse des taux. Pour l’heure, ce scénario n’est pas encore évoqué en Europe. Or si celui-ci venait à se concrétiser, ceci pourrait avoir un impact sur les marchés obligataires européens, et, indirectement, sur les marchés du crédit à l’habitat.