Votre avis

Votre avis

Assurance emprunteur : Pourquoi soutenir la proposition de loi de la députée Patricia Lemoine ?

La proposition de loi sur l’assurance emprunteur a reçu l’aval de l’Assemblée Nationale et doit être étudiée prochainement au Sénat. Alors, pourquoi faut-il la soutenir ? Parce qu’elle permettra un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur

© adobestock

L’assurance emprunteur : un marché cloisonné

L’assurance emprunteur immobilier est un secteur verrouillé par les banques qui détiennent 87,6 % d’un marché de 7 millions de foyers assurés, représentant 7 milliards d’euros de primes par an. En 2018, l’ACPR avait déjà dénoncé « l’existence de pratiques de nature à décourager les emprunteurs dans leurs démarches ou à différer la date du changement de contrat sollicité ». Plus récemment, une étude de SECURIMUT a montré que ces pratiques, peu respectueuses des droits des consommateurs, se poursuivent et tendent même à s’amplifier au fil des années.

Ainsi, malgré 10 ans d’efforts du législateur pour ouvrir le marché de l’assurance emprunteur, le libre choix de cette assurance par le consommateur n’est toujours pas une réalité. À chaque nouvelle proposition législative, les banques tentent de dissuader le gouvernement en s’appuyant sur des arguments erronés de démutualisation des risques et de déséquilibre du marché. Parmi les stratégies pour maintenir leur monopole sur l’assurance de prêt, les banques instrumentalisent régulièrement les emprunteurs présentant un risque aggravé de santé en mettant en avant un risque d’exclusion de ces personnes en cas d’ouverture de ce marché à la concurrence. D’autres reprochent aux assureurs alternatifs de proposer des tarifs trop « dispersés » ou encore de distribuer des contrats aux garanties limitées.

Pourtant, les offres alternatives répondent à un réel besoin du marché et permettent à des emprunteurs aux profils très variés de trouver une assurance tout en profitant de meilleures garanties. L’ouverture de ce marché via la résiliation à tout moment permettrait à tous les emprunteurs de pouvoir enfin changer facilement.

Décryptage de la proposition de loi sur l’assurance emprunteur

La proposition de loi de la députée Patricia Lemoine sur l’assurance emprunteur a reçu l’aval de l’Assemblée Nationale et doit être étudiée prochainement au Sénat dans le cadre d’une procédure accélérée. Elle vise à simplifier la législation actuelle qui reste insuffisante pour garantir le libre choix de cette assurance par les consommateurs.

L’objectif de cette proposition de loi sur l’assurance emprunteur est de « garantir définitivement la liberté de choix des français relative à leur assurance-emprunteur, tout en encadrant strictement le marché de celle-ci. ». Et par la même, de redonner plusieurs milliers d’euros de pouvoir d’achat aux 7 millions de foyers détenteurs d’un crédit immobilier, tout en conservant un niveau de garanties a minima équivalent et bien souvent supérieur à celui des produits bancaires.

La résiliation à tout moment comme dispositif central de simplification

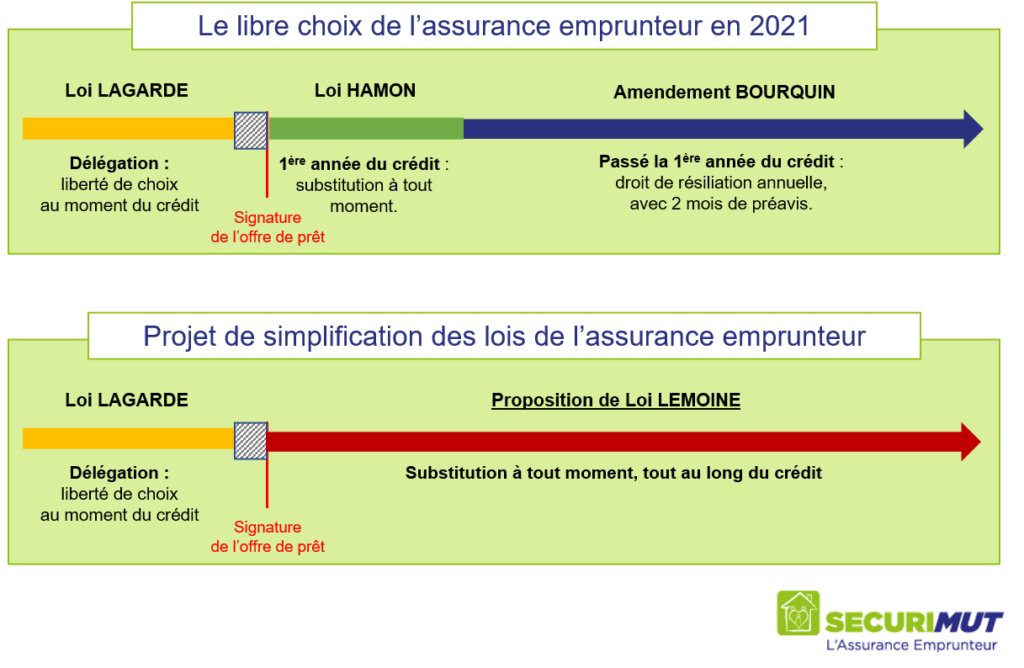

Si le libre choix d’une assurance emprunteur externe est théoriquement possible lors de la négociation du crédit(4), il reste en réalité très difficile à exercer pour la plupart des emprunteurs. Il est donc essentiel de protéger le changement d’assurance après la signature du crédit et tout au long de celui-ci, une fois qu’il a été définitivement accordé.

À ce jour, le dispositif législatif est trop complexe. Tandis que la loi Hamon permet de changer d’assurance emprunteur à tout moment la première année du crédit, de nombreux emprunteurs dépassent le délai d’un an. Ils doivent donc se tourner vers le dispositif de l’amendement Bourquin qui permet de substituer son assurance emprunteur chaque année à date d’échéance mais qui reste bien moins efficace.

Afin de faciliter le changement d’assurance emprunteur et permettre aux propriétaires de choisir librement leur assurance, la proposition de loi vise à étendre le dispositif de résiliation infra-annuelle – jusqu’alors possible uniquement en première année du crédit (Loi Hamon) – sur toute la durée du crédit.

Cette mesure permettrait de simplifier le dispositif législatif actuel en remplaçant la loi Hamon et l’amendement Bourquin.

Les dispositions complémentaires pour protéger le changement d’assurance emrpunteur

Pour autant, la résiliation infra-annuelle pourrait ne pas suffire à rendre réellement effectif le droit de substitution de l’assurance emprunteur. C’est pourquoi la loi prévoit d’autres dispositions pour simplifier le changement d’assurance et améliorer l’information des emprunteurs :

- Renforcement de l’obligation de motiver les décisions de refus

- Communication sur le droit de résiliation infra-annuelle a minima sur le site web

- Encadrement du délai d’émission de l’avenant bancaire, très rarement respecté à ce jour

- Révision des sanctions en cas de non-respect du droit de résiliation.

En permettant la résiliation à tout moment de l’assurance emprunteur tout au long du crédit et en accompagnant ce dispositif de mesures plus opérationnelles, le législateur pourrait mettre définitivement fin aux pratiques bancaires dilatoires. Ainsi, les emprunteurs pourront changer plus facilement et surtout plus rapidement leur assurance de prêt et bénéficier ainsi d’importantes économies, sans risquer de subir de double-prélèvements comme c’est trop souvent le cas à ce jour.

Les prochaines étapes de la proposition de loi

Après avoir passé un premier cap décisif à l’Assemblée Nationale, la proposition de Loi « pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur » (n° 225, 2021-2022) a été renvoyée à la commission des affaires économiques avec une saisine pour avis de la commission des finances.

Le texte a été inscrit à l’ordre du jour par le Gouvernement et sera débattu au Sénat le mercredi 26 janvier à partir de 16h30. Celui-ci pourra l’adopter en l’état, le modifier voire le rejeter. Mais il y a fort à parier que le lobby bancaire va faire pression pour que la résiliation infra-annuelle soit abandonnée. Pour autant, ce sujet lié au pouvoir d’achat des français est plus que jamais d’actualité et stratégique pour le gouvernement, alors même qu’il s’était engagé en ce sens. Entériner la résiliation infra-annuelle de l’assurance emprunteur serait un signal fort aux futurs électeurs.

Toutefois, le calendrier est serré car le texte doit être définitivement validé avant la fin des travaux parlementaires, le 28 février prochain. S’il y a accord sur cette proposition de loi, les nouvelles dispositions ne s’appliqueront qu’un an plus tard, soit en 2023.

Calendrier législatif :

- Mercredi 8 décembre : nomination du rapporteur de la Commission des affaires économiques, saisie au fond. > M. le sénateur D. Gremillet, sénateur LR des Vosges

- Lundi 17 janvier à 12 heures : délai limite pour le dépôt des amendements de commission

- Mercredi 19 janvier matin : réunion de la commission pour le rapport et le texte

- Lundi 24 janvier à 12 heures : délai limite pour le dépôt des amendements de séance

- Mardi 25 janvier à 15 heures : délai limite pour les inscriptions de parole dans la discussion générale

- Mercredi 26 janvier matin : réunion de la commission pour examiner les amendements de séance

- Mercredi 26 janvier à partir de 16h30 : Examen de la Proposition de loi pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur (n° 225, 2021-2022) (voir lien).

« SECURIMUT a toujours milité en faveur de l’ouverture du marché de l’assurance emprunteur à la concurrence, au bénéfice des consommateurs. Mais il convient également de veiller à la capacité effective de nos concitoyens d’exercer les droits qui leur ont été accordés par la loi, c’est pourquoi la résiliation infra-annuelle nous parait être la solution la plus efficace » précise Isabelle Delange, Présidente de SECURIMUT.

SECURIMUT a toujours milité en faveur de l’ouverture du marché de l’assurance emprunteur à la concurrence, au bénéfice des consommateurs. Mais il convient également de veiller à la capacité effective de nos concitoyens d’exercer les droits qui leur ont été accordés par la loi, c’est pourquoi la résiliation infra-annuelle nous parait être la solution la plus efficace.