Votre avis

Votre avis

Assurance emprunteur : Que retenir de la proposition de loi de la députée Patricia Lemoine ?

La députée Patricia Lemoine a déposé une proposition de loi le 21 septembre dernier avec son groupe Agir Ensemble pour permettre (enfin) aux emprunteurs immobiliers de choisir librement leur assurance de prêt face à des banques récalcitrantes. Malheureusement, elle a été déjà remaniée. Décryptage …

© adobestock

10 ans de lois successives n’ont pas suffi à ce jour pour permettre aux emprunteurs immobiliers de choisir librement leur assurance de prêt, face à des banques récalcitrantes… La députée Patricia Lemoine a donc déposé une proposition de loi le 21 septembre dernier avec son groupe Agir Ensemble pour lever les dernières barrières à l’ouverture de ce marché, pour tous.

Ce texte vise à faciliter et protéger le changement d’assurance tout au long de la durée d’un crédit. Mais sa proposition a été déjà remaniée le 29 octobre dernier. Si elle repose toujours sur la possibilité de résilier à tout moment, certains articles dédiés à une meilleure information des emprunteurs ont été retirés en contrepartie de nouveaux articles visant l’accès à l’assurance des personnes avec un risque de santé.

Une proposition de loi efficace pour le pouvoir d’achat des français

Le marché de l’assurance emprunteur immobilier représente 7 milliards d’euros de cotisations annuelles et concerne environ 7 millions de foyers français. En faisant jouer la concurrence, un emprunteur peut économiser plusieurs milliers d’euros sur la durée de son crédit avec des garanties souvent meilleures. Aujourd’hui, le coût de l’assurance est souvent supérieur à celui des intérêts du crédit et choisir ou changer son assurance se révèle bien plus efficace que négocier le taux d’intérêt.

Pourtant, une écrasante majorité des emprunteurs se contente encore de souscrire et rester dans le contrat proposé par leur banque et les solutions « alternatives » ne couvrent que 12,4 % des crédits immobiliers, en quasi-stagnation depuis 10 ans. De nombreux facteurs expliquent cette difficulté à ouvrir le marché à la concurrence : pouvoir/position du banquier lors de l’octroi du prêt, information peu loyale des consommateurs sur le coût de cette assurance, méconnaissance de leurs droits par les emprunteurs, peur des démarches et manœuvres dilatoires des banques pour esquiver les demandes de changement d’assurance…

Aujourd’hui, c’est au tour de la députée Patricia Lemoine et de son groupe Agir Ensemble de défendre un texte permettant à tous les foyers qui remboursent un crédit immobilier d’accéder à la meilleure offre d’assurance et dégager ainsi des milliers d’euros de pouvoir d’achat.

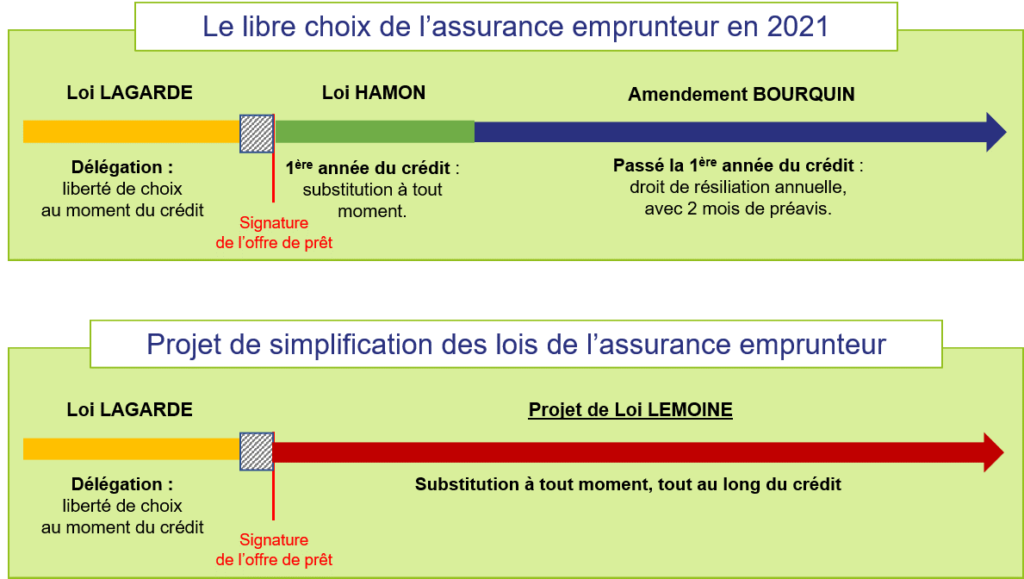

La résiliation à tout moment comme dispositif central de simplification

Si le libre choix d’une assurance emprunteur externe est théoriquement possible lors de la négociation du crédit, il reste en réalité très difficile à exercer pour l’emprunteur. Il est donc essentiel de protéger le changement d’assurance après la signature du crédit et tout au long de celui-ci, une fois qu’il a été définitivement accordé.

A ce jour, le dispositif est trop complexe. Tandis que la loi Hamon permet de changer d’assurance emprunteur à tout moment la première année du crédit, de nombreux emprunteurs dépassent le délai. Ils doivent donc se tourner vers le dispositif de l’amendement Bourquin qui permet de substituer son assurance emprunteur chaque année à date d’échéance mais qui reste beaucoup moins efficace. Afin de faciliter le changement d’assurance emprunteur et permettre aux propriétaires de choisir librement leur assurance, la proposition de loi vise à étendre le dispositif de résiliation infra-annuelle sur toute la durée du crédit.

Des dispositions pour protéger le changement d’assurance emprunteur

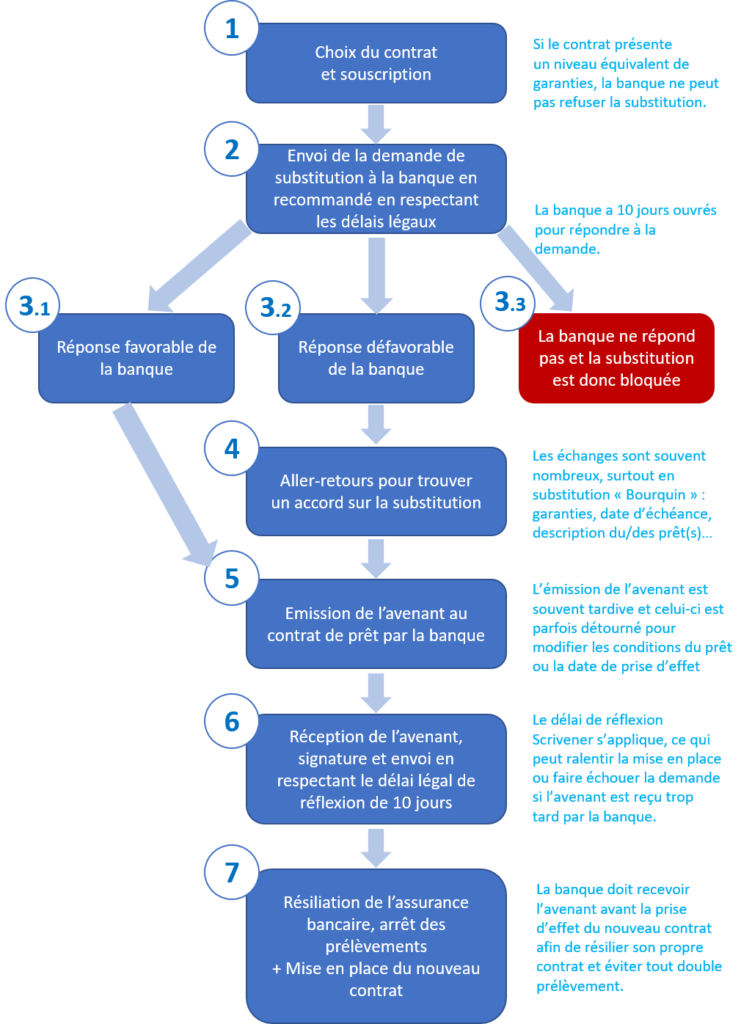

Pour autant, la résiliation infra-annuelle ne suffit pas. En effet, le choix de l’assurance emprunteur se heurte aujourd’hui à diverses difficultés d’application des textes en vigueur et les démarches de changement d’assurance relèvent parfois du parcours du combattant …

Equivalence de garanties, définition des prêts, date de substitution, réception et signature d’un avenant au contrat de prêt en respectant un délai de réflexion de 10 jours sont autant de points de blocage qui peuvent faire échouer la demande de substitution de toute personne non experte du sujet. Au-delà de permettre de résilier à n’importe quelle date tout au long du crédit, la proposition de loi encadre les délais d’émission de l’avenant bancaire pour qu’il soit émis concomitamment à l’acceptation de la banque, comme le prévoit la recommandation de l’ACPR depuis juin 2017, jusqu’ici ignorée des prêteurs. Enfin, le texte prévoit une communication annuelle à l’emprunteur de son droit de résiliation et des sanctions en cas de non-respect de cette information ou des règles de substitution.

« L’avenant est l’étape la plus incertaine pour faire aboutir la substitution car les délais d’émission des avenants ne sont que très peu respectés et que le nombre d’avenants non-reçus semble trop important pour être réel», souligne Isabelle Delange, Présidente de SECURIMUT, spécialiste de l’assurance emprunteur alternative et du changement d’assurance emprunteur en cours de prêt.

Le remaniement du texte a néanmoins sacrifié des dispositions essentielles

Outre le dispositif de résiliation à tout moment, la proposition de loi initiale proposait plusieurs articles destinés à améliorer l’information des consommateurs sur leur assurance emprunteur et à fluidifier le process de substitution.

Le texte visait à sortir le coût de l’assurance emprunteur du Taux Annuel Effectif Global (TAEG) afin de faciliter la comparaison entre les offres de crédit. En effet, bien que le TAEG ait été conçu pour permettre aux emprunteurs de comparer le coût de différentes propositions de crédit, les banques excluent une partie de plus en plus importante du coût de l’assurance vendue du calcul de cet indicateur, le rendant inutile sinon trompeur. Le TAEG n’a donc finalement plus rien d’un taux « global » et il masque aux emprunteurs à la fois le coût du crédit et celui de l’assurance.

Le texte initial de la proposition de loi visait à délier le crédit et l’assurance emprunteur afin que l’emprunteur puisse choisir son crédit d’une part et son assurance d’autre part au travers de deux indicateurs distincts, l’un comportant le coût du crédit (intérêts, frais et sûretés) correspondant au Taux Annuel Effectif Global (TAEG), et l’autre le coût de l’assurance exprimé en Taux Annuel Effectif d’Assurance (TAEA). C’est pourquoi, le texte initial prévoyait également la suppression de l’avenant. L’option prise a finalement été de maintenir le TAEG en l’état et donc aussi l’avenant au contrat de prêt. Ensuite, et logiquement avec une déliaison réelle du coût du crédit et de l’assurance, l’avenant au contrat de prêt devenait inutile, le TAEG n’étant plus impacté, et l’information du TAEA reposant sur le nouvel assureur. L’option prise a finalement été de maintenir le TAEG en l’état et ce faisant également l’avenant au contrat de prêt. De ce fait, il convient d’empêcher un mésusage fréquent de l’avenant, qui est la modification de l’amortissement du crédit par la banque à l’occasion d’un changement d’assurance.

Il convient aussi d’apporter la plus grande attention à l’affichage de tous les indicateurs de prix de l’assurance en dehors du TAEG afin que celui-ci ne puisse pas être un instrument de désinformation. Notamment, les emprunteurs doivent trouver le coût total de l’assurance, le coût périodique et le TAEA dans tous leurs documents précontractuels comme contractuels.

Il faut également souligner que la recommandation du CCSF du 12 octobre 2021 a établi que l’affichage du coût de l’assurance sur 8 ans était indispensable aux consommateurs pour départager les assurances au vu de leur coût sur la 1ère partie de leur crédit, où ils sont assurément encore dans ce crédit et qu’il serait utile d’intégrer cet affichage dans les textes de loi. Enfin, la mesure consistant à sécuriser juridiquement l’emprunteur en imposant que le prêteur mentionne dans son offre de prêt -et non plus uniquement dans les informations précontractuelles – les garanties d’assurance exigées, a été supprimée. Or, le contrat de prêt est accordé et maintenu sous condition que ces garanties soient satisfaites, ce qui nécessite que l’emprunteur les connaisse avec certitude pour exercer son droit de substitution en toute sécurité.

« Pour bien choisir son prêt, et bien choisir son assurance, ou en changer à bon escient, l’emprunteur a besoin d’une information loyale et transparente», commente Isabelle Delange.

Une ouverture du marché qui bénéficie à tous et particulièrement aux malades et anciens malades

Les personnes qui ont eu des problèmes de santé et qui cherchent à emprunter savent bien qu’il est indispensable de pouvoir recourir aux solutions alternatives du marché quand les banques refusent de les accepter avec leurs contrats standards.

Grâce à l’ouverture du marché et aux offres alternatives, la plupart d’entre elles peuvent trouver une solution d’assurance. Les cas les plus complexes sont remontés par l’ensemble des assureurs dans le cadre du niveau 3 d’examen de la Convention AERAS. Cet examen est alors assuré par un pool de réassureurs commun à toutes les banques et assurances.

Or, à cet examen, et selon les dernières publications de chiffres de la convention, il était évident que les acteurs alternatifs étaient fortement apporteurs de solutions pour ces personnes (plus de 3 fois leur part de marché sur ces « risques aggravés »), ce qui était bien l’objectif de la Convention AERAS et de la Convention BELORGEY avant elle : permettre aux personnes qui avaient été malades de recourir à l’ensemble des solutions d’assurance du marché pour pouvoir accéder au crédit, y compris quand la banque ne sait pas proposer une assurance satisfaisante. L’accès au crédit de ces personnes ne pourrait donc être amélioré sans un marché ouvert à la concurrence. Au-delà, le droit au changement de l’assurance emprunteur est fondamental pour les anciens malades qui ont parfois obtenu initialement une solution « dégradée » d’assurance soit au niveau du prix (surprime), soit au niveau des garanties (exclusions). Il est encore plus important pour ces derniers d’optimiser leur assurance de prêt en en changeant lorsque la maladie s’éloigne. La proposition de loi de la députée est donc particulièrement bénéfique aux personnes dont un problème de santé a pu interférer avec la souscription de leur assurance emprunteur.

Les nouvelles dispositions sur le droit à l’oubli et la grille de référence AERAS

Dans sa nouvelle version publiée le 29 octobre, la proposition de loi s’est vue étoffée de dispositions visant à faire évoluer la grille de référence AERAS dans un délai contraint, à défaut de quoi « le droit à l’oubli » serait remanié.

L’extension du droit à l’oubli (passé de 10 ans à 5 ans le délai de l’oubli) vise à faciliter l’obtention d’une assurance aux conditions standards de tarifs et de garanties aux personnes ayant été affectées par un cancer par le passé, mais ne concerne que ces personnes et cette maladie, alors que ce ne sont pas les seuls cas de risques aggravés, ni les plus fréquents. Par ailleurs, on omet trop souvent de rappeler que le droit à l’oubli fait porter le risque de non déclaration aux emprunteurs qui auraient pu mal comprendre le cadre exact de ce droit. Aussi, une personne qui n’aurait pas bien établi le délai écoulé depuis la « fin de son protocole thérapeutique » ou une personne ayant été affectée par une autre pathologie pour laquelle elle pense être couverte par le droit à l’oubli, peuvent être fragilisées par leur absence de déclaration et les conséquences qui en découlent, notamment la privation de couverture.

En revanche, l’extension de la grille de référence AERAS est un excellent outil pour normer le marché et faire en sorte que les assureurs, des contrats bancaires ou alternatifs, soient soumis à des règles de souscription des maladies visées par la grille de référence. On peut alors demander aux assureurs « d’oublier » certaines pathologies ce qui, avec l’exercice d’un juste contrôle des autorités, est finalement plus protecteur des emprunteurs dont les déclarations restent simples. Et le spectre des maladies visées peut être plus large. Mais ce n’est certainement pas en freinant les droits des emprunteurs de changer d’assurance en cours de prêt que la situation avancera plus favorablement ou plus rapidement. L’amélioration de l’assurabilité des personnes nécessite d’être stimulée par un marché ouvert, s’appuyant sur toutes les solutions du marché, et non pas sur l’entretien d’un quasi-monopole.

« SECURIMUT a toujours milité en faveur de l’ouverture du marché de l’assurance emprunteur à la

concurrence, au bénéfice des consommateurs, et soutient cette proposition de loi. Toutefois, il convient de veiller à la capacité effective de nos concitoyens d’exercer les droits qui leur ont été accordés par la loi en simplifiant les process actuels, trop complexes. Il est également primordial d’améliorer l’information des emprunteurs, tant sur les tarifs que sur les garanties souscrites. C’est pourquoi, nous regrettons que certains articles visant justement à une meilleure information du consommateur aient été sortis de la nouvelle version de cette proposition de loi », précise Isabelle Delange.

L’incroyable parcours d’un emprunteur qui souhaite changer de contrat d’assurance…

Le parcours d’un emprunteur qui souhaite changer son assurance de prêt bancaire est un processus actuellement bien trop complexe pour un emprunteur seul face à sa banque. Les échanges peuvent être parfois nombreux pour obtenir un accord et nécessite une bonne maîtrise du crédit, des garanties et de la législation de l’assurance emprunteur pour parvenir à mener à bien sa substitution.

SECURIMUT a toujours milité en faveur de l’ouverture du marché de l’assurance emprunteur à la concurrence, au bénéfice des consommateurs, et soutient cette proposition de loi. Toutefois, il convient de veiller à la capacité effective de nos concitoyens d’exercer les droits qui leur ont été accordés par la loi en simplifiant les process actuels, trop complexes. Il est également primordial d’améliorer l’information des emprunteurs, tant sur les tarifs que sur les garanties souscrites. C’est pourquoi, nous regrettons que certains articles visant justement à une meilleure information du consommateur aient été sortis de la nouvelle version de cette proposition de loi