Votre avis

Votre avis

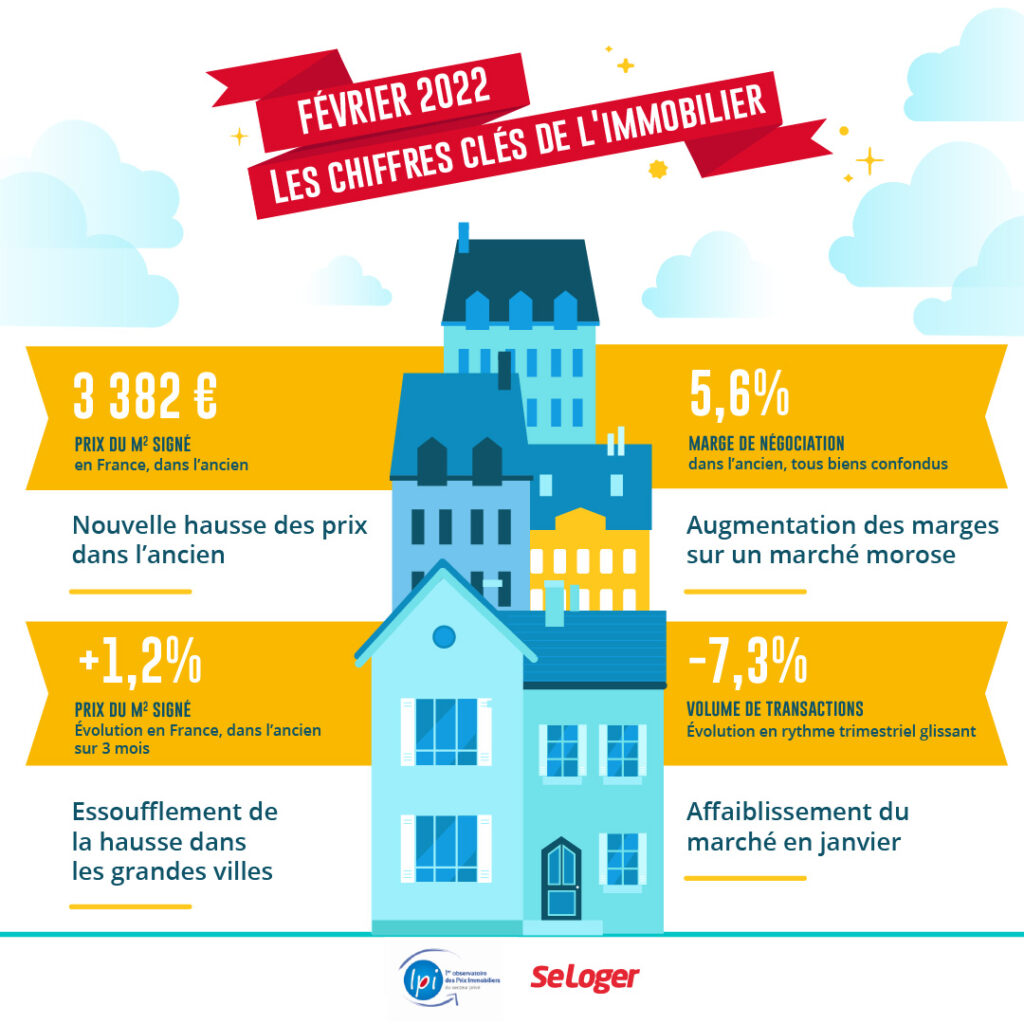

Baromètre LPI-Se Loger : Essoufflement de la hausse des prix de l’immobilier dans les grandes villes

Ce qu’il faut retenir du dernier baromètre LPI-SeLoger de février analysant les chiffres de l’immobilier à fin janvier.

© Adobestock. A Orléans, les prix des appartements anciens sont en hausse de 10,1% sur 1 an.

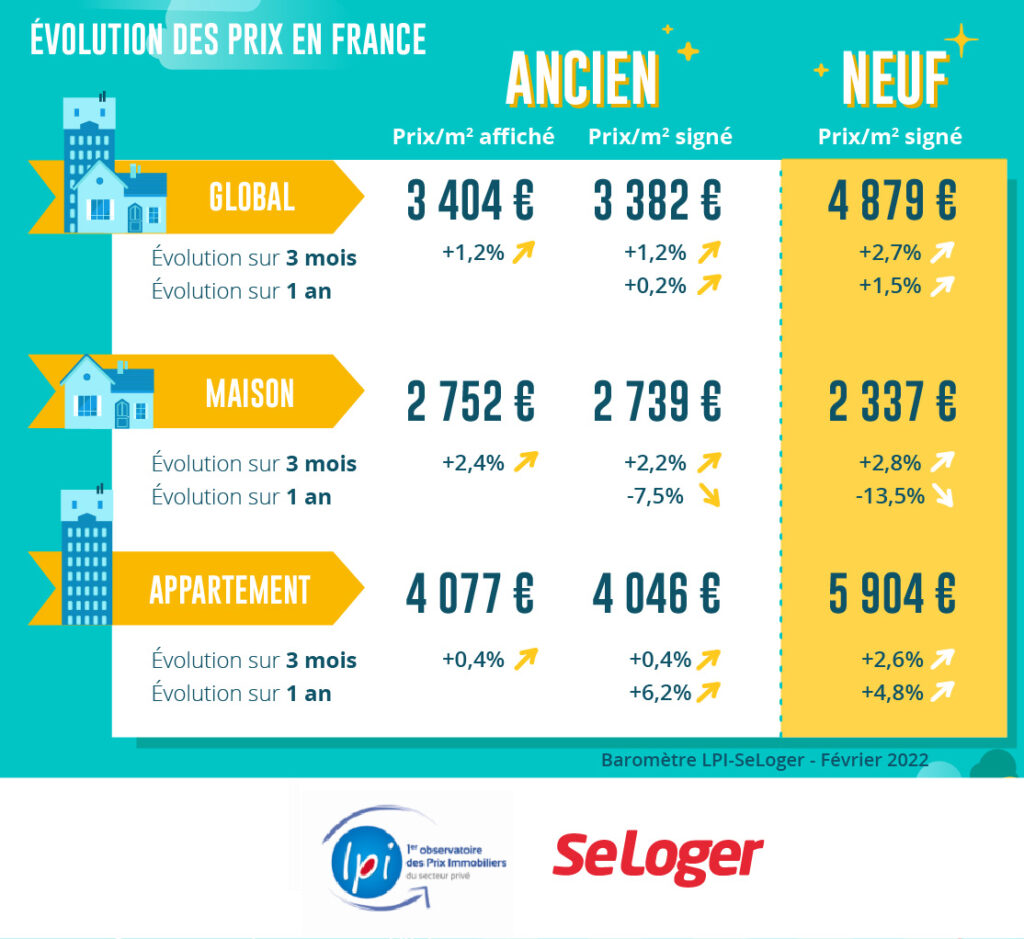

Nouvelle hausse des prix de l’immobilier dans l’ancien

Avec le resserrement des difficultés d’accès au crédit, la demande continue à se transformer. Jusqu’à l’été 2021, ce sont les difficultés rencontrées par les ménages modestes ou aux revenus moyens et faiblement dotés en apport personnel qui s’étaient accompagnées d’un déplacement de la demande vers des produits de meilleure qualité et de localisation plus recherchée. Depuis, des ménages plus aisés se trouvent confrontés aux nouvelles exigences d’un taux d’apport personnel élevé, dans un contexte de raréfaction de l’offre constatée partout sur le territoire.

Ainsi, pour le 6ème mois consécutif, les prix signés des maisons se redressent et la courbe des prix au m² confirme son inversion. En janvier 2022, les prix ont donc cru de 2.2 % au cours des 3 derniers mois, en glissement trimestriel. Et rien, dans les évolutions récentes, n’annonce un fléchissement du rythme de la hausse : les offres des vendeurs sont toujours aussi ambitieuses (+ 2.2 % au cours des 3 derniers mois), ne laissant guère se profiler une accalmie rapide sur le front des prix.

Dans le même temps, la hausse des prix signés des appartements anciens se poursuit, mais à un rythme plus lent que par le passé (+ 0.4 % au cours des 3 derniers mois, en glissement trimestriel). Le ralentissement se confirme mois après mois, depuis l’été 2021. Mais jusqu’à présent, il s’observe surtout dans les grandes villes. Et dans l’ensemble, il ressemble à une situation qui se constate souvent, durant les mois d’hiver comme par exemple il y a un an à la même époque.

Augmentation rapide des prix des maisons neuves

Le marché du neuf a mieux résisté que celui de l’ancien au resserrement de l’accès au crédit, les dispositions spécifiques de l’ACPR en faveur de la primo accession en VEFA et en maisons individuelles ayant permis à la demande de plus facilement réaliser ses achats immobiliers.

Ainsi, depuis juillet 2021, la courbe des prix des maisons s’est inversée et au cours des 3 derniers mois, les prix ont augmenté de 2.8 %, en glissement trimestriel, alors qu’ils reculaient de 2.8 % en janvier 2021. Et alors que pendant toute l’année 2021, l’augmentation des prix des appartements neufs s’est poursuivie à un rythme soutenu, la hausse a été de 2.6 %, en glissement trimestriel : jamais par le passé, des hausses aussi rapides n’avaient été constatées.

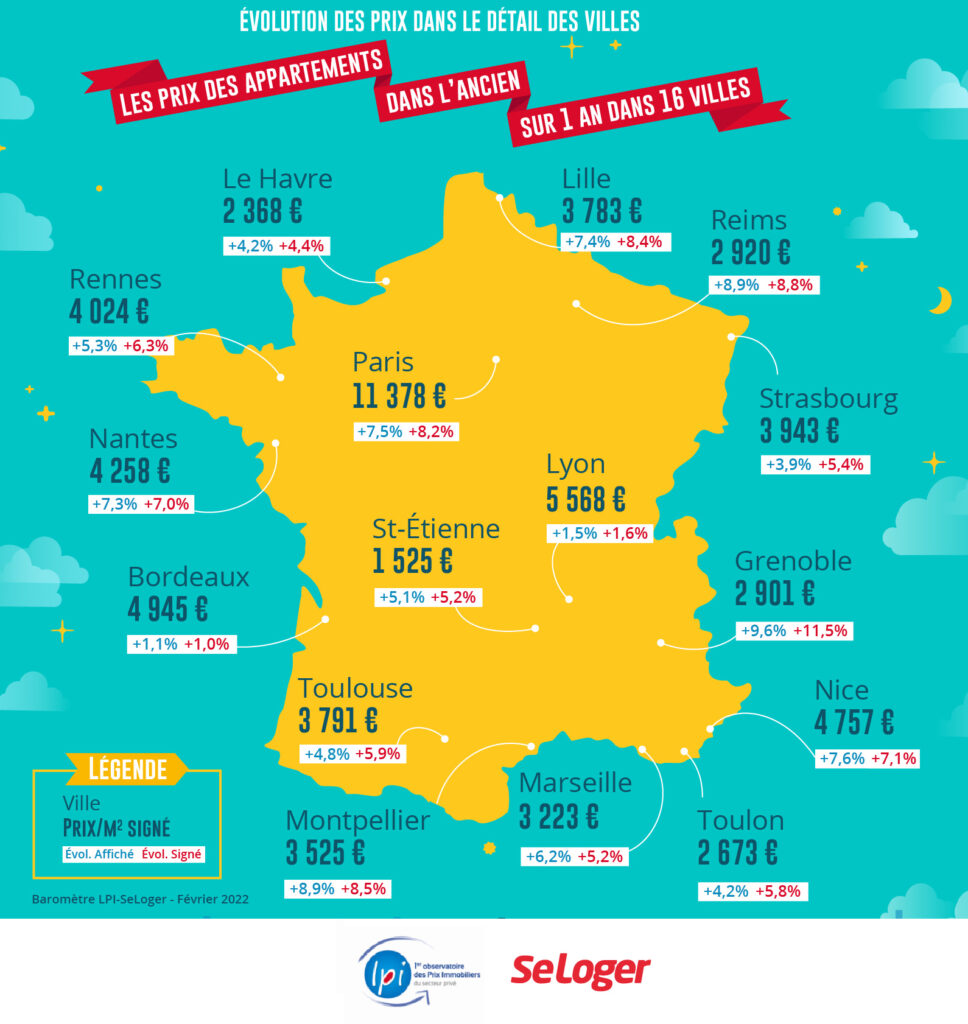

Essoufflement de la hausse des prix immobiliers dans les grandes villes

En janvier 2022, les prix des appartements anciens augmentent sur un an dans toutes les villes de plus de 100 000 habitants. Et dans 93 % des villes de plus de 50 000 habitants : d’ailleurs, l’augmentation est de plus de 10 % dans 31 % de ces villes, et même de plus de 15 % dans 11 % d’entre elles.

Parmi les plus de 100 000 habitants, l’augmentation est la plus rapide sur Angers et Tours. Sur Angers (+ 17.4 % sur un an), le rythme de la hausse ne ralentit pas depuis près de 18 mois. Alors que sur Tours (+ 17.5 %), le rythme s’accélère depuis l’été. Et sur Brest (+ 12.5 %), la progression des prix a repris de la vigueur depuis l’été dernier et ne semble pas s’essouffler. En revanche, sur Grenoble (+ 11.5 %) et Orléans (+ 10.1 %), la poursuite de la hausse est maintenant plus incertaine.

D’ailleurs, si aucun signe d’un recul des prix autre que saisonnier ne se constate dans les grandes villes, dans la plupart d’entre elles les rythmes de croissance s’affaiblissent. Pas à Paris, bien sûr, où l’augmentation se réalise à 8.2 % sur un an, avec des prix de plus de 11 000 €/m² dans 14 arrondissements ! Mais à Lyon ou Bordeaux, par exemple, qui ne connaissent plus que de faibles augmentations. Et surtout, peut-être, à Montreuil avec + 1.0 % sur un an, alors que la ville tutoyait des augmentations à 2 chiffres jusqu’à l’été dernier : payant maintenant les conséquences de prix devenus « parisiens », dans un contexte de rationnement de l’accès au crédit.

Affaiblissement du marché en janvier

Traditionnellement, le nombre de compromis signés se redresse doucement en janvier (+ 3.4 % sur un mois), après son repli automnal (- 20.2 % entre octobre et décembre). Mais déjà l’année dernière, les mois d’automne avaient enregistré une diminution plus marquée de l’activité qu’à l’habitude (- 29.5 % entre octobre et décembre) : le durcissement de l’accès au crédit ayant empêché la réalisation des projets d’achat d’une partie de la demande.

Et en janvier 2022, alors que les dispositions du HCSF sont devenues contraignantes, les ventes reculent de 5.7 %. Elles se situent donc en retrait de 14.3 % par rapport à janvier 2021. Le ralentissement du marché qui se renforce depuis l’été 2021 commence donc à peser fortement sur le dynamisme du marché qui avait prévalu l’année passée, car les achats des particuliers sont devenus moins faciles à financer : non pas en raison de la hausse des prix de l’ancien, mais parce que les apports personnels exigés par les banques sont à des niveaux tels qu’une large partie de la demande potentielle est maintenant exclue du marché.

Aussi, au final, le nombre des logements anciens acquis par des particuliers au cours des 3 derniers mois est en recul de 7.3 %, en glissement annuel.

Augmentation des marges de négociation sur un marché morose

Alors que la morosité saisonnière du marché est renforcée par les difficultés d’accès au crédit, une nouvelle augmentation des marges de négociation se constate. En janvier 2022, elles s’établissent à 5.6 % pour l’ensemble du marché, en progression de 49 % depuis l’été dernier. Dans des conditions normales, cette évolution aurait redonné de meilleures capacités de négociation aux acheteurs. Mais sur une grande partie du territoire, la demande manque de vigueur.

C’est sur le marché des maisons que la remontée des marges de négociation est la plus rapide. En s’établissant à 6.1 % en janvier 2022, elles ont cru de 56 % depuis l’été 2021. Elles restent sous les 50 % en Alsace, Haute Normandie et Ile de France où la pression de la demande est toujours très forte face à une offre qui s’est encore raréfiée. Mais dans beaucoup de régions les marges se situent au-dessus de 8 % : en Auvergne, Bourgogne, Champagne-Ardenne, Franche Comté ou dans le Limousin ; donc dans des régions où la demande pénalisée par le rationnement du crédit peine à se réaliser.

En revanche, sur le marché des appartements où la hausse des prix reste rapide, les marges sont les moins élevées (5.1 % en janvier 2022). Elles ont néanmoins progressé de 41 % depuis l’été dernier. Et dans certaines régions où elles n’étaient pas très élevées (Auvergne, Bretagne ou Languedoc-Roussillon), leur augmentation est rapide depuis l’automne : de l’ordre de 60 %.

Des régions inégales face au resserrement du crédit immoblier

Depuis la fin de l’été 2021, le resserrement de l’accès au crédit a nettement impacté l’activité du marché de l’ancien. Ainsi, au cours des 3 derniers mois, les achats de logements anciens effectués par des particuliers ont reculé de 7.3 %, en glissement annuel. Néanmoins, la dégradation du marché diffère sensiblement selon les régions.

En Ile de France, où la demande avait fortement rebondi durant le 1er semestre 2021, l’activité a reculé de 15.4 % au cours des 3 derniers mois. Alors que les prix de l’ancien poursuivent leur progression, les candidats à un achat peinent à obtenir les crédits nécessaires au financement du projet : même pour des ménages aux revenus élevés, le montant de l’apport personnel exigé leur ferme maintenant l’accès au marché.

Il en est de même en Province où pourtant les prix de l’ancien sont nettement inférieurs aux prix franciliens. Par exemple en Basse Normandie, Champagne-Ardenne ou Franche Comté, avec des ventes en repli de plus de 10 %, les capacités d’épargne des ménages étant insuffisantes pour accéder au crédit. Tel est aussi le cas dans des régions connaissant toujours des hausses de prix rapides (Bretagne, Pays de la Loire et Rhône-Alpes) : en dépit de la pression de la demande qui ne fléchit pas, le rationnement du crédit pèse de plus en plus sur celle-ci.

En revanche, les ventes ont encore progressé (au moins + 5 %) lorsque la demande n’a pas eu à trop souffrir du resserrement du crédit (Haute-Normandie, Midi-Pyrénées et PACA).

Ailleurs, les ventes sont restées à peu près stables (Alsace, Bourgogne et Languedoc-Roussillon) ou n’ont que lentement reculé.

L’attractivité des territoires métropolitains

Les différences de prix constatées entre les métropoles et à l’intérieur de chacune d’entre elles sont à l’image de leur potentiel de développement économique et des niveaux de revenus des ménages résidents. Mais elles expriment plus encore que par le passé la rareté des biens disponibles dans le centre des métropoles, surtout s’ils se singularisent par leur qualité et/ou les services qui leur sont associés (transports, équipements publics, commerces, …). Néanmoins, elles ne reflètent pas toujours la qualité de vie constatée sur chacun des territoires (tranquillité, proximité de la nature, cadre de vie urbain et paysager, …). La prise en compte de l’attractivité territoriale tenant compte de l’environnement et du cadre de vie est souvent de nature à modifier ce constat : surtout lorsque les biens proposés présentent ces caractéristiques « rassurantes » pour les candidats à l’achat (espaces extérieurs privatifs, faible densité des constructions environnantes, …) que le déclenchement de la crise sanitaire n’avait fait que remettre en lumière.

Entre les métropoles les moins chères (Brest, Grand Nancy, Grenoble-Alpes ou Rouen Normandie) et celle du Grand Paris, l’écart de prix a été de 1 à 3 en 2021, pour les appartements anciens. Mais il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon et Nice. En revanche, l’écart de prix des maisons n’est plus que de 1 à 2 entre, d’une part, les métropoles de Brest, du Grand Nancy, de Lille ou de Rouen Normandie et, d’autre part, celle du Grand Paris.

Si aucun signe d’un recul des prix immobiliers autre que saisonnier ne se constate dans les grandes villes, dans la plupart d’entre elles les rythmes de croissance s’affaiblissent.

Si aucun signe d’un recul des prix immobiliers autre que saisonnier ne se constate dans les grandes villes, dans la plupart d’entre elles les rythmes de croissance s’affaiblissent.