Votre avis

Votre avis

Crédit immobilier : « Le durcissement des conditions d’emprunt entraîne un attentisme des acheteurs », Julie Bachet

Est-il compliqué d’acheter en ce moment ? Les conditions ses sont-elles durcies? Et qu’en pensent les acquéreurs ? Vousfinancer a mené l’enquête auprès de ses 200 agences. Verdict !

© DR.Julie Bachet

Dans le contexte actuel de hausse des taux de crédit mais également d’envolée des prix des matières premières, Vousfinancer a sondé début avril ses 200 agences* pour connaître l’impact de ce printemps particulier tant sur les critères d’octroi de crédit des banques que sur le moral et les préoccupations des acheteurs. Clairement, depuis plus d’un mois, les agences notent un durcissement des conditions d’emprunt de la part des banques mais aussi une inquiétude latente chez les potentiels emprunteurs, entraînant parfois des comportements attentistes.

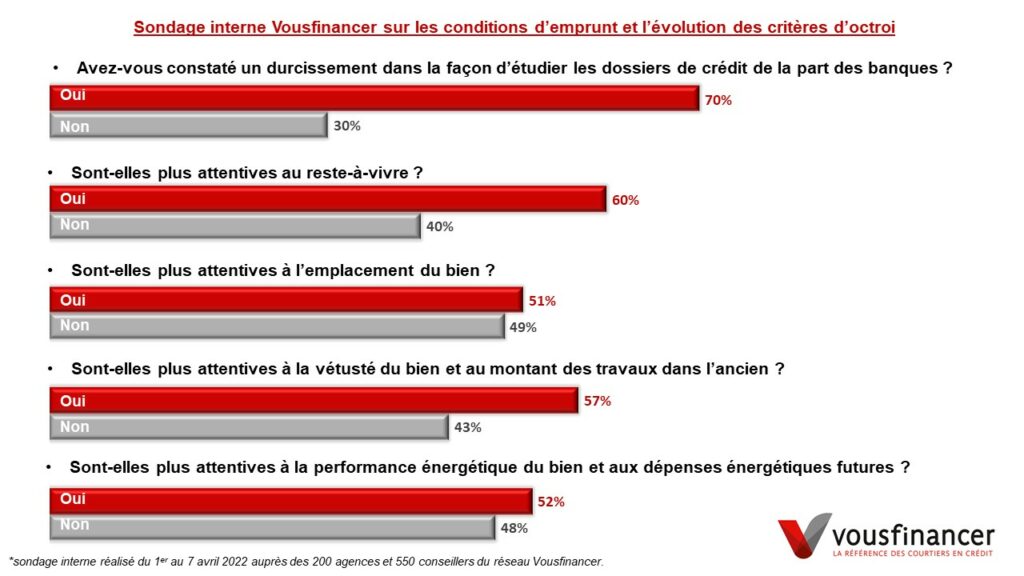

Un durcissement des banques dans la façon d’étudier les dossiers : plus d’exigences sur l’apport et le reste-à-vivre

Depuis le début du mois de mars, dans un contexte marqué par le conflit en Ukraine, la hausse du coût des matériaux, de l’énergie et des matières premières, mais également les prix de l’immobilier élevés, les banques sont plus attentives à la qualité des dossiers de prêt. 70 % des courtiers Vousfinancer ont constaté un durcissement dans la façon d’étudier les dossiers de crédits, essentiellement concernant l’apport personnel, aujourd’hui indispensable, mais aussi l’épargne après projet, afin de permettre aux emprunteurs de faire face à d’éventuelles dépenses imprévues. La situation professionnelle, et notamment l’ancienneté des emprunteurs est également un critère important.

« Les banques demandent actuellement toute systématiquement de l’apport personnel, au moins 10 % du montant du bien, et une épargne après opération qui ne sera pas mis dans le projet, mais servira à éviter la souscription d’un crédit à la consommation en cas de dépenses imprévues, comme des travaux de toiture ou l’achat d’une 2ème voiture, en limitant ainsi le risque de surendettement ou de non remboursement du crédit », analyse Julie Bachet, directrice générale de Vousfinancer. La somme demandée varie d’une banque à l’autre et dépend de la situation des emprunteurs, mais correspond en général à 4 à 6 mensualités de prêt.

Plus précisément, les banques sont plus exigeantes sur le reste-à-vivre selon 60 % des courtiers répondants afin de permettre aux emprunteurs de pouvoir faire face notamment à la hausse des dépenses d’énergie, du carburant et globalement à l’inflation. D’ailleurs, selon 51 % des courtiers, les banques sont également plus attentives qu’auparavant à la localisation du bien et notamment l’éloignement par rapport au lieu de travail.

« Nous avons eu des refus de prêt à cause de l’éloignement du bien par rapport au lieu de travail, en raison de la charge financière trop importante que cela allait représenter en terme de carburants, voire même d’achat d’une 2ème voiture. Cela peut poser problème si la distance est supérieure à 50 km notamment, mais même en dessous, certaines banques limitent l’endettement maximum à 30 % pour que l’emprunteur puisse faire face aux dépenses engendrées. Même si cela ne conduit pas systématiquement à des refus, le thème de l’éloignement domicile travail est désormais plus fréquemment abordé », analyse Sandrine Allonier, directrice des études de Vousfinancer qui a calculé que réaliser 100 Km par jour chacun pour un couple représente un coût de 500 € par mois (hors péage) pour le ménage.

La hausse du cout de l’énergie et des matériaux d’ores et déjà impactante pour certains emprunteurs…

D’après ce sondage, 60 % des courtiers trouvent que les banques sont désormais plus attentives à la vétusté du bien (isolation chaudière) et au montant des travaux potentiels dans l’ancien, en lien avec la hausse du coût des matériaux. Elles sont également plus attentives, selon 52 % des courtiers, à la performance énergétique du bien pouvant avoir un impact sur le budget énergie des acquéreurs mais également sur des travaux éventuels à prévoir.

« Certaines banques sont plus attentives que d’autres à la performance énergétique des logement. Il peut arriver qu’elles soient alors plus vigilantes à l’endettement des clients afin d’anticiper un éventuel prêt travaux ou conso dans les mois ou années à venir. Par ailleurs, concernant les biens vétustes elles sont attentives à ce que la part des travaux à financer ne soit pas démesurée par rapport à valeur du bien, ce qui pourrait entrainer un risque de moins-value en cas de revente et conduire à un non remboursement du prêt. Globalement elles sont actuellement plus regardantes sur la nature des travaux à effectuer, leur coût et les délais », explique Sandrine Allonier.

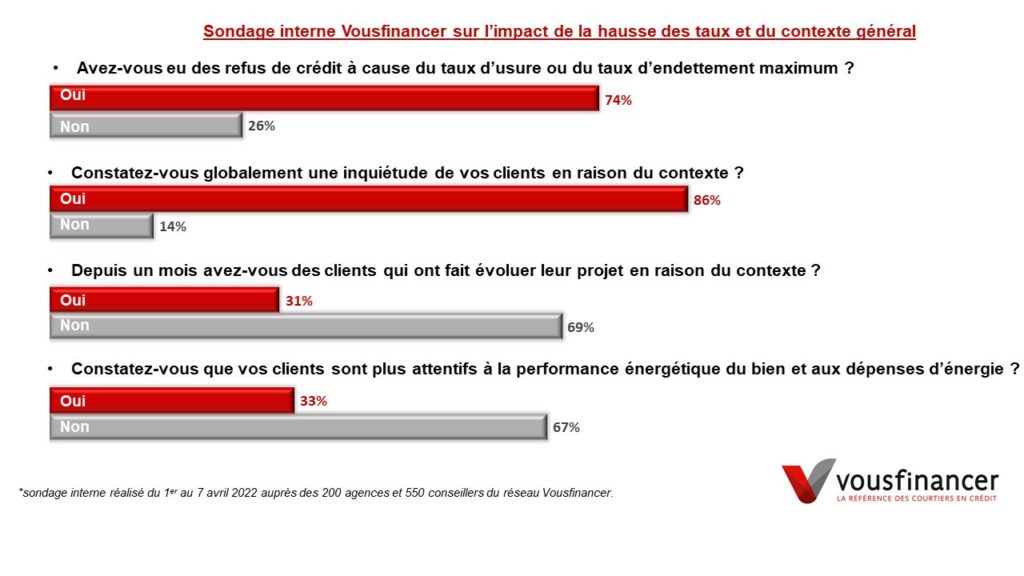

La hausse des taux a d’ores et déjà conduit à des refus dans ¾ des agences à cause du taux d’usure ou du taux d’endettement

Depuis le début de l’année, les taux de crédit sont passés de 1,20 à 1,50 % en moyenne sur 20 ans, mais certaines banques affichent des hausses de taux sur leurs barèmes de 0,6 % en seulement 3 mois ! Alors même que rappelons-le, les taux d’usure eux (taux maximum au-delà desquels une banque n’a pas le droit de prêter) n’ont pas évolué.

Ainsi près de 75 % des agences Vousfinancer se sont heurtées à des refus de crédit depuis le début du mois de mars en lien avec le taux d’usure ou le taux d’endettement des emprunteurs. Dans certaines agences, c’est 20 % des dossiers qui ne passent plus à cause du taux d’usure, un problème qui concernent désormais des dossiers d’emprunteurs, non plus seulement avec un problème de santé ou âgés, mais dès 45 ans ! Par exemple, sur 20 ans, pour 200 000 € empruntés par un couple de 45 ans avec 60 000 € de revenus, le taux proposé est de 1,55 %, avec une assurance à 0,35 % à 50 % sur chaque tête, soit un TAEG, tous frais inclus à 2,45 %, supérieur au taux d’usure à 2,40 %.

« Mécaniquement, la hausse des taux de crédit fait augmenter le taux d’endettement des emprunteurs, à moins de revoir à la baisse l’enveloppe de crédit qu’ils voulaient et donc de modifier leur projet. Pour emprunter 300 000 € sur 20 ans, il faut actuellement gagner 4280 € nets par mois au lieu de 4086 € en janvier, soit 200 € de plus par mois qu’au début de l’année, pour respecter un endettement de 35 %. Pour beaucoup d’emprunteurs, ça coince… », analyse Julie Bachet.

Résultat, certains emprunteurs sont plus inquiets et plus attentistes…

86 % des courtiers Vousfinancer ayant répondu à l’enquête interne ont constaté une inquiétude plus forte chez leurs clients en raison du contexte, avec des interrogations sur l’évolution des taux et des prix de l’immobilier, et des matériaux. 31 % des courtiers ont eu récemment le cas de clients ayant fait évoluer leur projet en raison du contexte, en achetant finalement un bien avec moins de travaux, moins loin de leur lieu de travail ou en modifiant leur projet de construction… Un tiers des courtiers (33%) notent également que les acheteurs sont plus attentifs au DPE et donc à la performance énergétique du bien qu’ils achètent, en vue de pouvoir maitriser leurs dépenses futures.

« Beaucoup d’emprunteurs s’interrogent sur l’évolution du marché immobilier dans les mois à venir. Dans l’ancien ils craignent d’acheter avec des prix actuellement au plus haut ou de ne pas pouvoir maitriser le coût des travaux, et dans le neuf, certains doivent reporter ou modifier leur projet en raison de la hausse des coûts de construction. Ceux qui voulaient vendre pour acheter plus grands préfèrent attendre… On a également quelques désistements post compromis signés, dans le délai légal de 10 jours. Pour autant, le marché reste tout de même très dynamique, avec certaines zones toujours tendues connaissant un manque d’offres. L’immobilier reste une valeur refuge et ceux qui veulent acheter sont toujours très nombreux. Nous ne ressentons pas de réelle inflexion dans la demande », conclut Julie Bachet qui ajoute que « compte tenu de la volatilité des taux, il est plus que jamais pertinent de faire appel à un courtier qui connait les conditions d’acceptation et les barèmes de l’ensemble des banques en temps réel. »

*sondage interne réalisé du 1er au 7 avril 2022 auprès des 200 agences et 550 conseillers du réseau Vousfinancer.