Votre avis

Votre avis

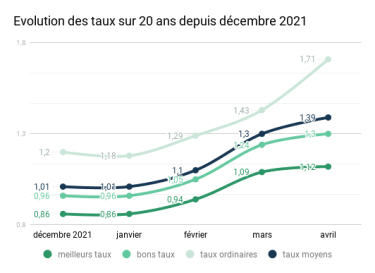

Crédit immobilier : La hausse des taux s’installe pour durer !

Les taux immobiliers enregistrent une hausse de 0,5% depuis janvier dernier. Résultat, vous obtenez 1,34% sur 15 ans, 1,49% sur 20 ans et 1,59% sur 25 ans. Les possibilités d’emprunter sous les 1% n’existent quasiment plus !

© adobestock

Alors que l’OAT 10 ans atteint le niveau record de 1,5%, la hausse des taux se poursuit en mai pour le quatrième mois consécutif et atteint une hausse de 0,5% depuis janvier dernier. L’impact reste cependant mesuré car les banques souhaitent atteindre leurs objectifs, bien que l’effort pèse sur leurs marges. L’exercice se complique avec l’effet ciseau provoqué par le maintien du taux d’usure : les dossiers dépassant le taux d’usure représentent 15,2%.

Un exercice d’équilibriste pour les établissements bancaires

Pour le quatrième mois consécutif, les taux immobiliers sont en hausse et augmentent en moyenne de 0,1% au mois de mai. Selon les premières grilles des banques reçues, les taux moyens sont estimés à 1,34% sur 15 ans, 1,49% sur 20 ans et 1,59% sur 25 ans. Les possibilités d’emprunter sous les 1% n’existent quasiment plus : aux meilleurs profils, les taux proposés sont de 1,15% sur 15 ans, 1,26% sur 20 ans et 1,37% sur 25 ans. Alors que les banques n’ont toujours pas revu leurs objectifs – au moins équivalents à ceux de 2021 – à la baisse, l’inflation les pousse à poursuivre une politique de taux immobiliers à la hausse.

| Taux en mai 2022 | Profil O-40k€ | Profil 40-80k€ | Profil >80k€ |

|---|---|---|---|

| sur 15 ans | 1,58% | 1,29% | 1,15% |

| sur 20 ans | 1,77% | 1,42% | 1,26% |

| sur 25 ans | 1,87% | 1,53% | 1,37% |

L’impact reste cependant mesuré. Car les banques ont encore recours à des offres attractives même si c’est au détriment de leur marge. Par exemple, une banque en ligne a accepté de déroger à sa grille pour attirer un beau profil avec un taux inférieur à 1% sur 25 ans.

“Les calculs sont périlleux pour les banques, et encore plus avec le maintien du taux d’usure, qui exclut d’office des dossiers qui étaient encore finançables il y a un mois. Entre mars et avril 2022, les dossiers refusés pour cause d’effet ciseau ont représenté 25% des demandes entrantes, contre moins de 5% en 2021. Les revenus modestes, qui ont le plus souvent des offres au-dessous de 2% sont coincés avec un taux d’usure à 2,40%. Une situation qui vient contredire la volonté du gouvernement qui est de protéger le pouvoir d’achat immobilier des Français. Chez Pretto, nous prenons notre part de responsabilité : nous avons décidé de réduire nos frais, voire de les supprimer pour les emprunteurs les plus touchés par le taux d’usure. Nos partenaires bancaires peuvent également le faire”, affirme Pierre Chapon, co-fondateur de Pretto.

Comment diminuer le coût de son crédit et rester en dessous du taux d’usure ?

Valoriser l’ensemble de ses revenus (et être sûr de ses calculs)

Chaque emprunteur doit pouvoir justifier de sa situation professionnelle, financière et de son projet immobilier. Sur l’aspect financier, il est essentiel d’inclure toutes ses sources de revenus : 13ème mois, revenus locatifs, etc.

Avec une nuance toutefois car pour intégrer ces revenus « variables », l’emprunteur doit justifier d’une certaine stabilité d’octrois de l’ordre de 2 à 3 ans consécutifs. Certaines banques peuvent d’ailleurs les pondérer de 70% à 80% dans le calcul des revenus retenus pour évaluer le taux d’endettement.

“Les banques sont très prudentes sur ces sujets ; certaines banques régionales peuvent néanmoins faire des exceptions si le dossier présente de nombreuses garanties”, précise Pierre Chapon.

Mobiliser plus d’apport uniquement si…

Les banques recommandent en général aux emprunteurs de présenter 10% d’apport minimum, afin de couvrir les frais. Cependant, l’apport est parfois nécessaire pour limiter le taux d’endettement, qui est également impacté par la hausse des taux. L’augmentation de l’apport permet aussi parfois de diminuer le taux du crédit, car les grilles de certaines banques en tiennent compte. Néanmoins, passé 20%, augmenter l’apport ne change rien au taux du crédit.

“Penser à récupérer son épargne salariale car l’achat d’une résidence principale est un des motifs de son déblocage anticipé. Attention toutefois à respecter les délais car la demande doit être faite dans un délai prévu par la loi”, déclare Pierre Chapon.

Préparer son dossier de prêt le plus tôt possible

Dans ce contexte de taux qui remontent (+0,5% en moyenne sur 20 ans depuis janvier dernier), les écarts entre les banques varient soit en début, soit en milieu de mois. Certaines peuvent fortement augmenter leurs taux, quand d’autres les baissent légèrement.

“Cette situation d’apparence chaotique, nécessite d’être hyper disponible et réactif auprès des banques. C’est pourquoi passer par un courtier immobilier comme Pretto garantit une efficacité dans le traitement et l’avancement de sa demande de prêt et de taux ”, souligne Pierre Chapon.

Les calculs sont périlleux pour les banques, et encore plus avec le maintien du taux d’usure, qui exclut d’office des dossiers qui étaient encore finançables il y a un mois. Entre mars et avril 2022, les dossiers refusés pour cause d’effet ciseau ont représenté 25% des demandes entrantes, contre moins de 5% en 2021. Une situation qui vient contredire la volonté du gouvernement qui est de protéger le pouvoir d’achat immobilier des Français.