Votre avis

Votre avis

Crédit immobilier : Vers des taux à 2% ?

La hausse des taux se poursuit en juin et il n’est aujourd’hui pas tout à fait impossible que les taux des crédits repassent au-dessus de 2%. Le point avec Meilleurtaux.

© adobestock

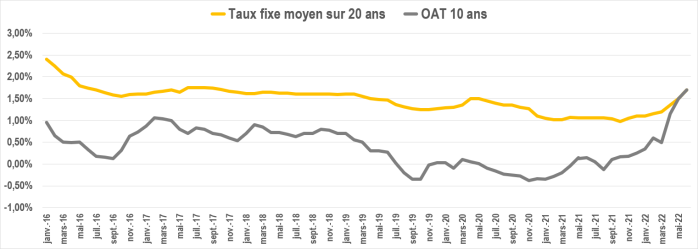

Les taux n’ont cessé de progresser depuis le mois de janvier. « Les barèmes en ce début juin confirment cette tendance haussière. Cette augmentation rapide et généralisée est liée notamment à la reprise de l’inflation, mais aussi à la guerre en Ukraine. C’est pour cela que nous pouvons sans trop de risque d’erreur anticiper que le mouvement haussier va continuer dans les semaines et sans doute les mois qui arrivent. Il n’est aujourd’hui pas tout à fait impossible que les taux des crédits repassent au-dessus de 2%, impactés également par la ou les prochaines hausses des taux directeurs de la Banque Centrale Européenne», explique Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

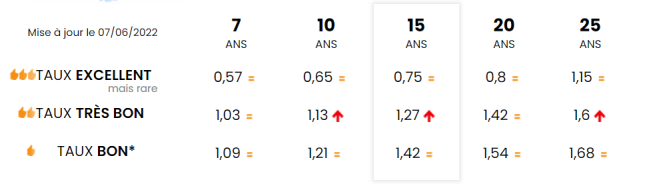

En ce mois de juin, les taux moyens se situent à : 1,42% sur 15 ans, 1,54% sur 20 ans et 1,68% sur 25 ans, soit une hausse d’environ 50 à 60 points de base entre janvier et juin 2022.

« Mais attention, la réalité est plus compliquée car certaines banques qui ne modifient pas officiellement leurs barèmes, annoncent fortement ralentir voire arrêter la production de crédit immobilier et celles qui continuent à produire affichent en réalité des taux plus élevés. La réalité des offres est donc plus proche de 1,65% sur 20 ans et 1,75% sur 25 ans », précise Maël Bernier.

Taux directeurs

Les taux directeurs de référence auxquels se refinancent les banques ont également rapidement et fortement augmenté passant d’un niveau proche de 0 en janvier à près d’1,80% au 7 juin. Dans ce contexte, les banques ne peuvent que répercuter même à minima ces hausses sur les taux des crédits aux particuliers.

« Néanmoins, il faut avoir en tête que si l’inflation est la cause de cette hausse des taux, c’est aussi un élément favorable à prendre en compte pour analyser le coût de votre futur emprunt. En effet emprunter à 1,60% avec une inflation à plus de 5% revient à emprunter à un taux négatif car vous allez en fait rembourser plus vite, vos revenus étant en principe revalorisés en fonction de l’inflation contrairement à votre emprunt qui lui va rester fixe. Votre mensualité va donc demeurer la même alors que votre salaire va augmenter. Donc le poids de la mensualité relatif va diminuer. » souligne Maël Bernier.

Une capacité d’emprunt qui baisse

Pour conclure, la période est compliquée pour certains emprunteurs qui ont vu leur capacité d’emprunt baisser rapidement en quelques mois et ont ainsi dû revoir leur projet. Le conseil pour les futurs emprunteurs est donc le suivant : soyez prudents sur votre capacité d’emprunt qui peut évoluer à la baisse dans les semaines qui viennent, la hausse des taux n’étant pas terminée.

Néanmoins, il faut avoir en tête que si l’inflation est la cause de cette hausse des taux, c’est aussi un élément favorable à prendre en compte pour analyser le coût de votre futur emprunt. En effet emprunter à 1,60% avec une inflation à plus de 5% revient à emprunter à un taux négatif car vous allez en fait rembourser plus vite, vos revenus étant en principe revalorisés en fonction de l’inflation contrairement à votre emprunt qui lui va rester fixe. Votre mensualité va donc demeurer la même alors que votre salaire va augmenter. Donc le poids de la mensualité relatif va diminuer.