Votre avis

Votre avis

Hausse des taux de crédit, inflation … : Les Français inquiets pour leur pouvoir d’achat immobilier

La 10e édition de l’enquête Ifop-CAFPI sur le thème des Français et l’accession à la propriété montre que près de 75 % d’entre eux sont inquiets sur leur situation économique et sur leur capacité à devenir propriétaire, et ce, malgré un attrait intact pour la pierre. L’analyse d’Olivier Lendrevie, Présidentde Cafpi.

© DR.Olivier Lendrevie

La fin de l’argent – presque- gratuit

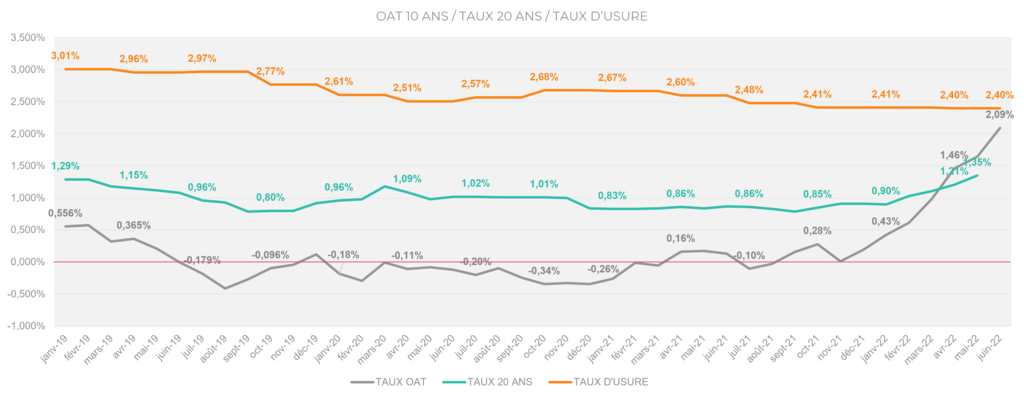

L’OAT 10 ans, qui est le socle à partir duquel se forment les coûts de refinancement à long terme des banques, a progressé de 2 % en un semestre. Les tensions inflationnistes ont, en effet, mis fin à la politique de rachats d’actifs et de taux négatifs pratiquée ces dernières années par la BCE. Même si elle est inférieure à celle de l’OAT 10 ans, les crédits immobiliers ont, eux aussi, connu une hausse rapide : + 0,5 % en six mois. Ce qui correspond à une capacité d’emprunt dégradée de 5 % à mensualités égales.

Cela ne doit pas faire oublier que les conditions tarifaires d’accès au crédit restent excellentes. « Admettons que les taux poursuivent leur hausse, emprunter en dessous de 2-3 % est, historiquement, assez exceptionnel ; le taux moyen en France était de 3,8 % en 2010 », rappelle Olivier Lendrevie, président de CAFPI.

Taux d’usure : vers un blocage du marché ?

« L’urgence est à la révision du taux d’usure, qui exclut purement et simplement l’accès à la propriété à de nombreux emprunteurs, pourtant solvables », interpelle Olivier Lendrevie. Effectivement, si les taux de crédits progressent, le taux d’usure, lui, continue de rester à des niveaux très faibles : 2,40 %.

En cause, sa formule de calcul : « Elle induit un décalage de 6 à 9 mois par rapport à la réalité des taux pratiqués. Le taux d’usure restera à un niveau proche de son plus bas historique jusqu’au 1er octobre. De nombreux emprunteurs se retrouvent piégés par cet effet ciseaux : 1 dossier sur 5 est désormais rejeté pour cause de dépassement du taux d’usure. Cette réglementation propre à la France qui visait à l’origine à protéger les emprunteurs a pour conséquence de détourner les banques de leur rôle de financement de l’économie. Il faut réviser ce taux d’usure au plus vite, notamment en excluant l’assurance emprunteur du calcul et en fixant un plancher correspondant au taux d’inflation sur les 12 derniers mois. A défaut, on risque un blocage du marché », souligne Olivier Lendrevie.

L’inflation va conforter le statut de « valeur refuge » de l’immobilier

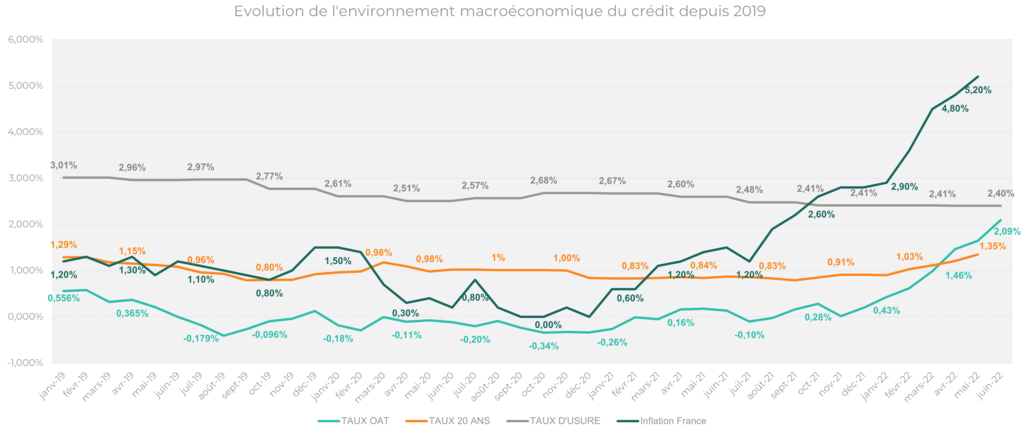

La fin de la crise sanitaire conjuguée à la situation géopolitique a fait s’envoler l’inflation à des taux que l’on pensait oubliés depuis quarante ans : 5,20 % sur 12 mois. Mais cette inflation est favorable aux investisseurs immobiliers, car les loyers sont, en partie, indexés sur l’inflation.

« C’est pour cette raison que les périodes inflationnistes, comme celles que l’on a pu connaître dans les années 70/80, ont conforté le statut de valeur refuge de l’immobilier », note Olivier Lendrevie. « Tant que les taux de crédits restent inférieurs de trois points à l’inflation, nous sommes dans un environnement de taux réels négatifs propices à l’investissement immobilier », ajoute-t-il.

Une appétence intacte pour l’immobilier, mais des projets différés

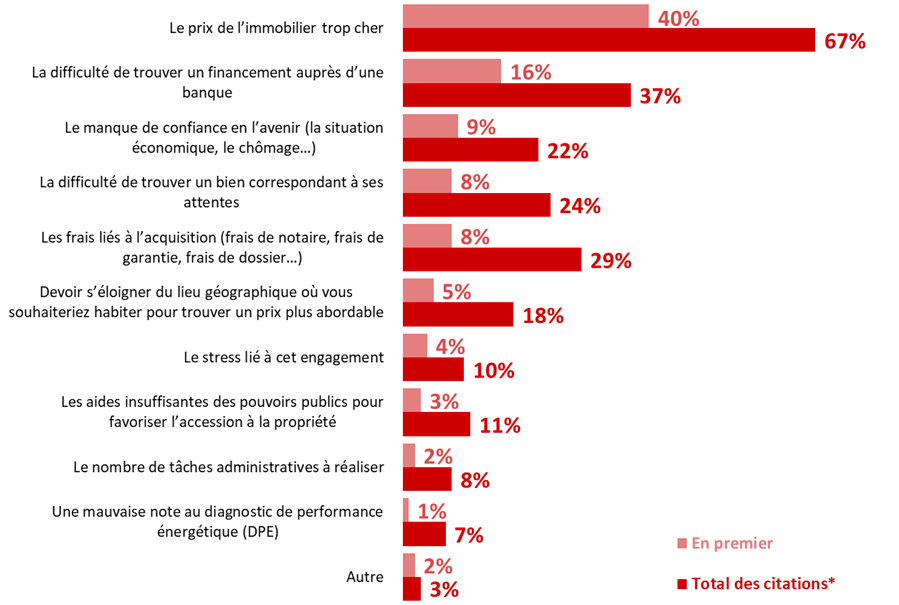

Si une majorité de Français (41 %, versus 44 % il y a six mois) envisagent toujours d’acheter dans les cinq prochaines années, les freins leur apparaissent de plus en plus nombreux. Ainsi, près de 6 intentionnistes sur 10 (57 %) déclarent que le niveau d’inflation actuel pourrait retarder leur projet d’achat immobilier. Par ailleurs, 67 % estiment que les prix sont trop élevés et 37 % qu’il est difficile de trouver un financement.

C’est pour cette raison que les périodes inflationnistes, comme celles que l’on a pu connaître dans les années 70/80, ont conforté le statut de valeur refuge de l’immobilier. Tant que les taux de crédits restent inférieurs de trois points à l’inflation, nous sommes dans un environnement de taux réels négatifs propices à l’investissement immobilier.