Votre avis

Votre avis

Crédit immobilier : En juillet, les taux sont encore en hausse et beaucoup s’affichent à plus de 2 %

Alors que les taux d’usure n’ont augmenté que faiblement au 1er juillet, les hausses de taux se poursuivent avec de plus en plus de taux proposés à plus de 2 % sur 20 ans.

© adobestock

En juillet, de plus en plus de taux s'affichent à plus de 2 %

Encore des hausses de taux en juillet, avec de plus en plus de taux affichés à plus de 2 %

En juillet, les hausses de taux se poursuivent…. Plusieurs banques nationales ou régionales ont augmenté leurs taux de crédit de 0,10 à 0,35 %. Ainsi au total depuis le début de l’année 2022, les hausses moyennes de taux sont de 0,55 % en moyenne, mais atteignent 1 point dans certaines banques.

Une banque propose même désormais un taux unique quel que soit le profil de l’emprunteur, ses revenus ou la durée du crédit : 2,10 % sur 15, 20 ou 25 ans ! Une situation inédite liée au contexte, à l’envolée des taux d’emprunt d’Etat – bien qu’ils connaissent une accalmie ces derniers jours – et à la hausse des conditions de refinancement des banques qui voient leurs marges se restreindre.

« Compte tenu de la hausses des taux de refinancement, la remontée des taux de crédit se poursuit avec des taux affichés dans les barèmes de plus en plus de banques qui ne sont pourtant pas applicables compte tenu des taux d’usure. Pour autant, certaines banques considèrent encore le crédit comme un produit d’appel malgré la faiblesse des marges et restent en conquête de clientèle, avec des délais de traitement qui malheureusement s’allongent dans ces établissements et qui risquent de s’aggraver durant l’été avec les départs en congés », explique Julie Bachet, directrice générale de Vousfinancer.

Un encadrement du crédit qui pose problème, davantage encore que le niveau des taux

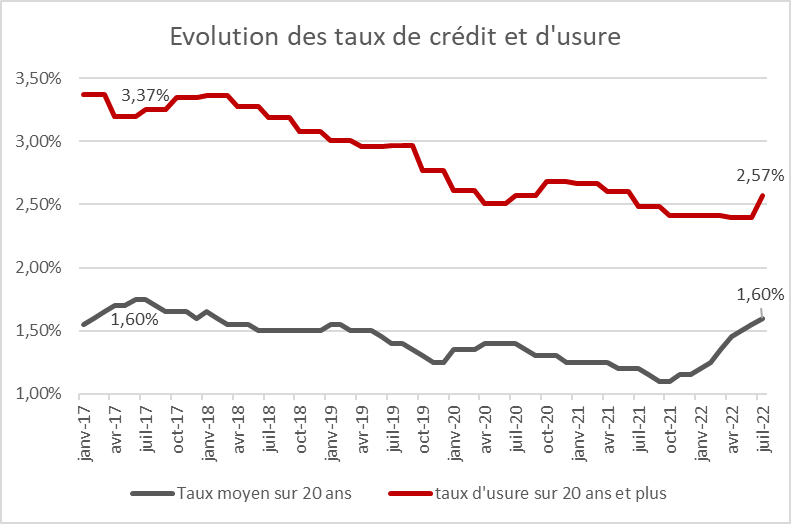

Les taux moyens sont encore en augmentation à 1,40 % sur 15 ans, 1,65 % sur 20 ans et 1,80 % sur 25 ans, mais de plus en plus de banques affichent désormais des taux supérieurs à 2 % sur 20 ans, des taux qui n’étaient plus affichés depuis 2017, sauf qu’à cette époque le taux d’usure était à 3,35 %.

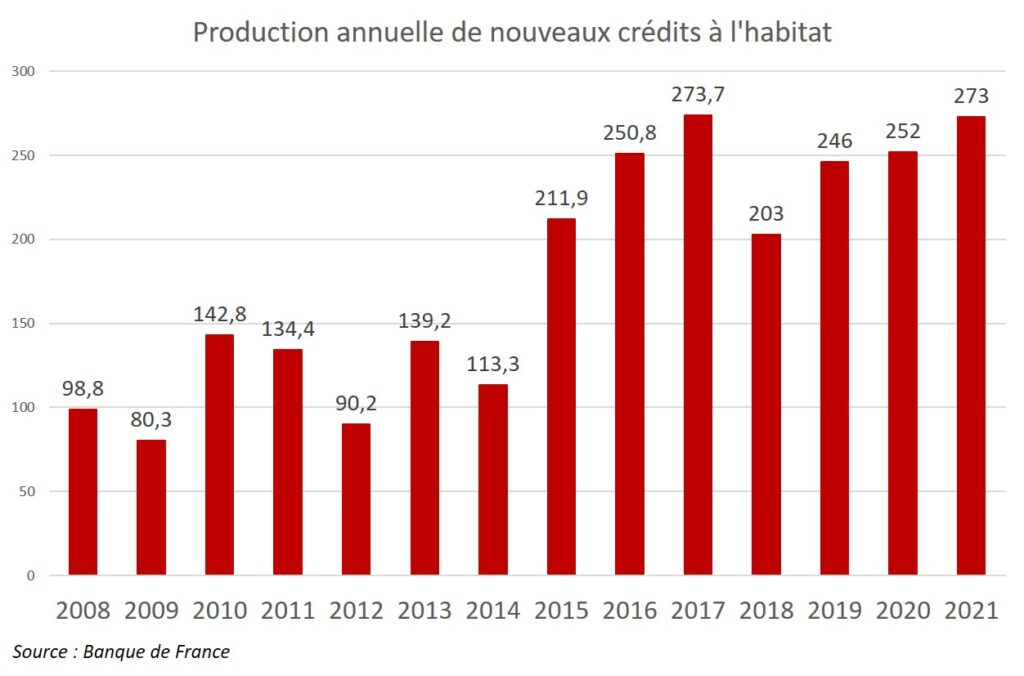

« A ce jour la remontée des taux d’usure est insuffisante pour permettre aux banques d’appliquer des taux leur permettant de dégager une marge suffisante pour être inciter à prêter, alors même que du côté des emprunteurs, des taux à près de 2 % sont pas forcément un frein à l’achat immobilier. Pour preuve, en 2017, les taux moyens étaient à 1,75 % et le marché immobilier très dynamique, en hausse de 15 % sur un an avec près de 970 000 transactions dans l’ancien. La production de crédits avait elle aussi atteint un niveau record, notamment grâce à volumes de renégociations de crédits inédits, mais pas seulement. Avec des taux équivalents à ceux d’aujourd’hui, le marché était très dynamique, sauf qu’à l’époque, le crédit était beaucoup moins encadré », analyse Sandrine Allonier, directrice des études et porte-parole de Vousfinancer.

Les taux de crédit devraient se poursuivre

Dans le contexte actuel, avec des taux d’emprunt d’Etat à 1,8 %, de retour à leur niveau de 2014 au moment où les taux de crédit étaient à plus de 3 %, et une inflation à près de 6 % en juin, il est probable que la hausse des taux se poursuive dans les prochaines semaines. D’autant que lors de sa réunion du 21 juillet, la Banque centrale européenne devrait relever ses taux directeurs pour freiner l’inflation ce qui devrait peser sur les taux comme sur la production de crédits. A suivre donc…

A ce jour la remontée des taux d’usure est insuffisante pour permettre aux banques d’appliquer des taux leur permettant de dégager une marge suffisante pour être inciter à prêter alors même que, du côté des emprunteurs, des taux à près de 2 % sont pas forcément un frein à l’achat immobilier. Pour preuve, en 2017, les taux moyens étaient à 1,75 % et le marché immobilier très dynamique, en hausse de 15 % sur un an avec près de 970 000 transactions dans l’ancien.

A ce jour la remontée des taux d’usure est insuffisante pour permettre aux banques d’appliquer des taux leur permettant de dégager une marge suffisante pour être inciter à prêter alors même que, du côté des emprunteurs, des taux à près de 2 % sont pas forcément un frein à l’achat immobilier. Pour preuve, en 2017, les taux moyens étaient à 1,75 % et le marché immobilier très dynamique, en hausse de 15 % sur un an avec près de 970 000 transactions dans l’ancien.