Votre avis

Votre avis

Crédit immobilier : « 18% des dossiers financés en 2021 ne seraient plus finançables », Pierre Chapon

Selon le courtier Pretto, plus de 200 000 foyers seraient évincés du crédit immobilier. Alors quelles sont les solutions pour les nouveaux exclus de l’accès à la propriété ?

© adobestock

De nombreux emprunteurs en 2021 n'auraient pas obtenu leur crédit en 2022

Le mouvement de hausse inédit des taux des crédits immobiliers auquel s’ajoutent de fortes contraintes réglementaires prend en tenaille les emprunteurs, notamment les plus modestes, qui sont de plus en plus nombreux à être exclus du financement de leur projet immobilier. Le courtier Pretto tire la sonnette d’alarme.

Une flambée inédite du coût du crédit tirée par le contexte inflationniste

L’augmentation actuelle des taux, tirée par le contexte inflationniste, est inédite dans l’histoire récente. Les taux immobilier ont augmenté de 0,6 points entre janvier 2022 et juin 2022 d’après notre baromètre des taux, et il faut remonter à fin 1999-début 2000 pour observer une augmentation aussi importante des taux en l’espace de quelques mois, à une époque où les taux se situaient à 5-6% : la poussée que connaît le marché actuellement est donc près de 5 fois plus forte en relatif !

Et tout porte à croire que cela va continuer : les taux d’emprunt à 10 ans français ont eux déjà augmenté de l’ordre de 2 points, alors même que la hausse des taux par la BCE n’est qu’annoncée, même pas encore effective. En effet, la première hausse est attendue lors de la réunion de juillet, suivie d’une nouvelle hausse en septembre. Par ailleurs, les pressions inflationnistes vont rester élevées dans un contexte international pesant fortement sur le prix des matières premières.

En plus de ce contexte macroéconomique, des décisions politiques viennent renforcer la pression haussière sur le coût du crédit. C’est le cas de la mise en place de la Loi Lemoine qui, avec la fin du questionnaire médical pour les crédits de moins de 200,000 €, nécessite de mutualiser les risques et entraîne une augmentation des prix de l’assurance. Depuis le 1er juin, certains spécialistes notent ainsi une hausse de 15 à 25% sur les contrats concernés.

Taux d’usure et recommandations du HCSF bloquent le marché

En parallèle, un jeu de contraintes sans précédent sur le crédit, avec des limites initialement pensées pour protéger les consommateurs, mais qui bloquent maintenant un nombre croissant de projets immobiliers.

Le taux d’usure est le taux effectif maximal auquel les banques peuvent prêter à des consommateurs. Il intègre le taux du prêt, celui des assurances et des différents frais. Il est aujourd’hui au plus bas, malgré une légère remontée en Juillet 2022. Il s’élevait depuis le 1er avril 2022 à 2,40% pour des crédits immobiliers d’une durée de 20 ans et plus, ne laissant qu’une étroite plage de financement possible entre les taux moyens et ce taux d’usure.

En parallèle du taux d’usure, une autre contrainte forte s’est imposée aux banques à la suite des recommandations du HCSF : une limitation à 35% des revenus des ménages s’applique de manière contraignante depuis janvier. Adoptée pour éviter un endettement excessif des ménages stimulé par les taux bas, cette initiative du HCSF avait un effet modéré sur le marché depuis 2020, notamment grâce à l’assouplissement de la règle en 2021 (passage de 33 à 35% de taux d’endettement maximal, ce qui avait permis de re-solvabiliser 63 000 ménages ).

Avec la remontée des taux, cette contrainte a un impact beaucoup plus fort en 2022, alors même que l’augmentation des taux aurait naturellement un effet de refroidissement de la production de crédit.

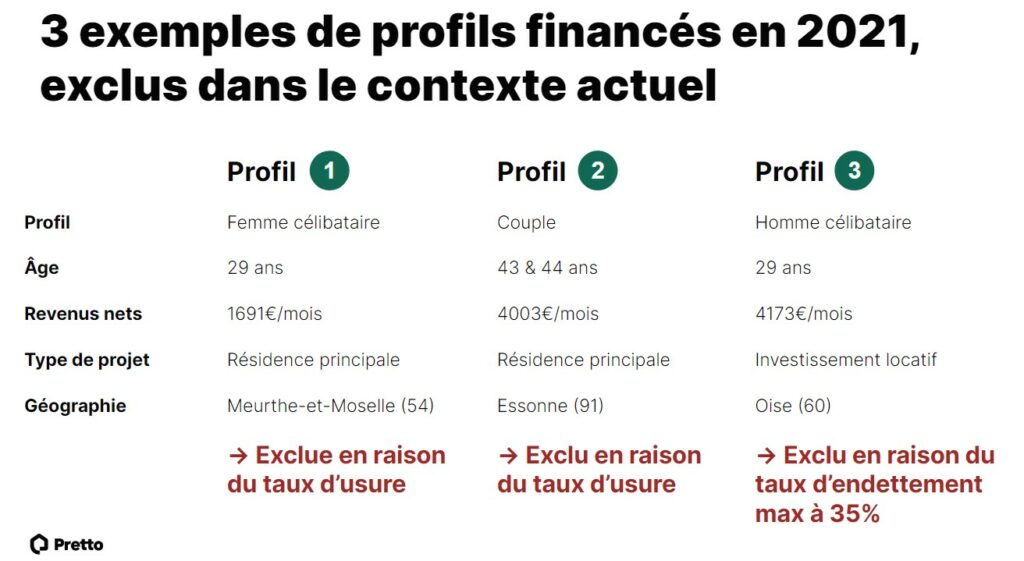

220 000 dossiers financés en 2021 ne le seraient plus aujourd’hui

Selon les calculs du courtier, 18% des dossiers financés en 2021 ne seraient plus finançables dans le contexte de marché de juin 2022 :

- Près de 60 000 dossiers n’auraient plus été finançables car dépassant le taux d’usure ;

- Près de 160 000 dossiers n’auraient plus été finançables en l’état car dépassant le taux d’endettement maximum de 35%.

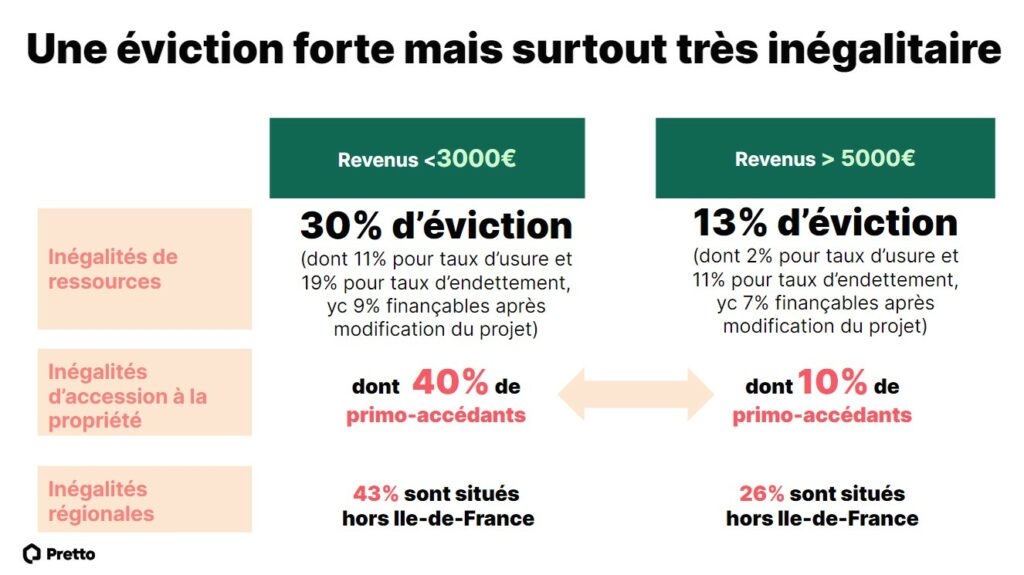

Cette éviction est assez fortement inégalitaire : si 18% des dossiers de 2021 ne sont aujourd’hui plus finançables au niveau global, cette proportion grimpe à 30% pour les ménages ayant un revenu mensuel inférieur à 3000€, quand elle n’est que de 13% pour les ménages touchant plus de 5000 € par mois.

“En ré-étudiant les dossiers pour lesquels nous avons obtenu un accord des banques en 2021, nous sommes arrivés aux conclusions suivantes s’agissant de l’impact du contexte actuel sur le marché immobilier dans son ensemble : 18% des dossiers financés en 2021 ne seraient plus finançables dans le contexte de marché de juin 2022”, analyse Pierre Chapon, co-fondateur de Pretto.

“Cette situation peut avoir des conséquences économiques et sociales lourdes, c’est la raison pour laquelle lançons aujourd’hui cette alerte. Faire ce constat ne suffit pas, nous proposons donc des pistes d’évolutions réglementaires pragmatiques et fiables pour ne pas aggraver davantage la « fracture immobilière » et conserver au crédit toute son utilité sociale”, souligne-t-il.

Quelles solutions pour les nouveaux exclus de l’accès à la propriété ?

Pour débloquer le marché et limiter la fracture immobilière, Pretto formule deux propositions :

- Modifier la méthodologie de calcul du taux d’usure afin de le rendre plus proche de la réalité du marché et lui permettre de mieux protéger le consommateur contre les risques d’éviction ;

- Autoriser une augmentation du taux d’endettement maximal au-delà de 35% pour le financement de travaux d’efficacité énergétique ou l’acquisition de biens à forte efficacité énergétique.

En ré-étudiant les dossiers pour lesquels nous avons obtenu un accord des banques en 2021, nous sommes arrivés aux conclusions suivantes s’agissant de l’impact du contexte actuel sur le marché immobilier dans son ensemble : 18% des dossiers financés en 2021 ne seraient plus finançables dans le contexte de marché de juin 2022.

En ré-étudiant les dossiers pour lesquels nous avons obtenu un accord des banques en 2021, nous sommes arrivés aux conclusions suivantes s’agissant de l’impact du contexte actuel sur le marché immobilier dans son ensemble : 18% des dossiers financés en 2021 ne seraient plus finançables dans le contexte de marché de juin 2022.