Votre avis

Votre avis

Crédit immobilier : En 3 mois, la capacité d’achat des Français a reculé de 4 mètres carrés

Hausse des taux, allongement des durées de crédit, hausse du niveau d’apport personnel… les nuages s’accumulent pour les emprunteurs. La production de crédit chute plus que pendant le premier confinement. Ce qu’il faut retenir des données du dernier Observatoire Crédit Logement/CSA.

© adobestock

La remontée des taux de crédit a été bridée par le taux d’usure en septembre

Modeste en début d’année, l’augmentation des taux s’est accentuée avec le rythme de l’inflation et le renforcement des tensions sur les marchés financiers dans le sillage de la guerre en Ukraine. De +10 pdp par mois en moyenne entre février et juin, la progression du taux s’est faite plus rapide en juillet (+ 18 pdb). Mais en août (+ 12 pdb), et surtout en septembre (+ 6 pdb), la remontée du taux a été bridée par un taux d’usure faiblement revalorisé pour le 3ème trimestre, après avoir été maintenu à bas niveau par la Banque de France au cours du printemps.

La prise en compte du coût de l’assurance et des garanties obligatoires, à côté des frais de dossier, a contraint le niveau des taux des crédits pour permettre la sortie d’un TAEG acceptable.

Dans ce contexte, le relèvement du principal taux de refinancement de la BCE intervenu fin juillet a accentué la dégradation de la profitabilité des nouveaux crédits, plus fortement qu’avant l’été. Même si la progression des taux de crédits (+ 82 pdb) reste modérée au regard de celle du taux de l’OAT à 10 ans (+ 236 pdb) ou du rythme de l’inflation (+ 293 pdb), elle se fait au détriment du dynamisme de la production nouvelle. En outre, dans le même temps, le niveau des rachats de crédits s’est affaissé.

Toutes les catégories d’emprunteurs ont été concernées, même si l’augmentation a été un peu moins rapide pour les emprunteurs les plus modestes : + 79 pdb pour les emprunteurs avec moins de 3 SMIC de revenus, contre + 88 pdb pour les 5 SMIC et plus.

La durée des crédits n’a jamais été si élevée : 241 mois

Au 3ème trimestre, à 241 mois en moyenne, la durée s’est établie à un niveau jamais observé par le passé.

De 13.6 ans en 2001 (163 mois), la durée moyenne s’est établie à 20.3 ans en septembre 2022 (243 mois). Mais cet allongement n’est plus suffisant pour compenser les conséquences de la hausse des prix des logements ou amortir les conséquences de l’augmentation des taux d’apport personnel exigés. Depuis la fin du printemps, il permet simplement d’éviter un recul plus rapide encore de la production de crédits, mais avec une efficacité qui s’érode au fur et à mesure de l’augmentation des taux des crédits.

Ainsi en septembre, 65.0 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée comprise entre plus de 20 ans et 25 ans : une proportion jamais constatée par le passé. Dans le même temps, la part de la production à plus de 25 ans a quasiment disparu du paysage (0.2 % au 3ème trimestre 2022). Et celle des prêts les plus courts (15 ans et moins) se maintient à bas niveau : à 14.1 % du total de la production en septembre, soit le pourcentage le plus bas que L’Observatoire a eu à connaître jusqu’alors.

Hausse du niveau de l’apport personnel plus rapide que jamais

Avec le renforcement des exigences d’un apport personnel plus élevé, le profil de la demande se transforme vers des clientèles à revenus plus élevés.

La dégradation de la profitabilité des nouveaux crédits provoque une contraction de l’offre bancaire, plus particulièrement auprès d’une clientèle modeste déjà fragilisée par le climat anxiogène actuel et une perte de pouvoir d’achat.

Les projets réalisés plus ambitieux impactent le coût des opérations réalisées toujours plus à la hausse. (+ 7.9 % pour les 9 premiers mois de l’année, en glissement annuel, après + 4.7 % en 2021). Dans ces conditions, le coût relatif se maintient à 4.7 années de revenus au 3ème trimestre 2022.

Dans le même temps, L’Observatoire Crédit Logement/CSA constate la hausse du niveau de l’apport personnel la plus rapide jamais vue, de + 13.8 % pour les 9 premiers mois de l’année, en glissement annuel, après + 13.3 % en 2021.

Chute de la production de crédits plus prononcée qu’au premier confinement

La chute de la production de crédits ces deux derniers mois a été plus prononcée que pendant le premier confinement.

Jusqu’alors et pendant près d’un an, le repli de la demande avait été à l’origine des hésitations, puis du recul de la production de crédits. Dès le début de 2022 l’activité avait fléchi sur tous les marchés immobiliers : construction de maisons individuelles, promotion immobilière, transactions sur logements existants ou rénovation des logements, tous les secteurs de l’économie immobilière ont été affectés.

Mais depuis l’été, la dégradation rapide de la profitabilité des nouveaux prêts est venue amplifier ce repli de la demande. Confrontée à un taux d’usure inadapté dans le contexte du relèvement du principal taux de refinancement de la BCE, l’offre bancaire s’est contractée.

La chute de la production de crédits a été très rapide : avec en septembre une production mesurée en niveau trimestriel glissant en baisse de 26.8 %, en glissement annuel et un nombre de prêts, de 27.7 %.

Le recul a été particulièrement prononcé en août et en septembre, plus prononcé même que durant le 1er confinement : avec – 32.4 % pour la production réalisée durant ces deux mois, en glissement annuel, et – 34.7 % pour le nombre de prêts.

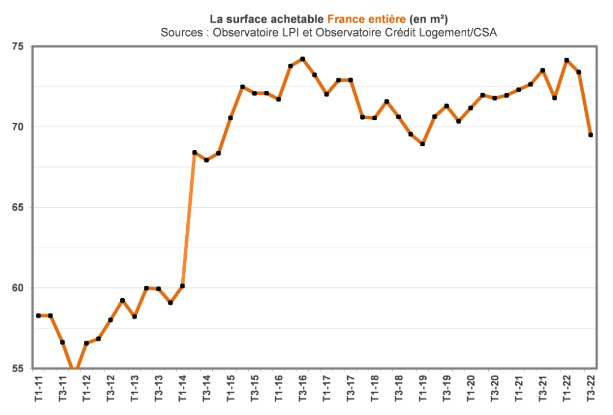

Recul de la capacité à acheter des ménages

Depuis le début de l’été, la situation s’est modifiée : la hausse des taux s’est poursuivie alors que la durée des crédits octroyés plafonnait. La poursuite de la hausse des prix des logements anciens a écarté du marché des candidats à un achat immobilier appartenant à des tranches de revenus supérieures, mais insuffisamment dotés en apport personnel. La capacité à acheter des ménages a ainsi globalement reculé. Au 3ème trimestre, la surface achetable a reculé de 4.0 m² pour la France entière.