Votre avis

Votre avis

Crédit immobilier : Il faut gagner et emprunter toujours plus pour devenir propriétaire en 2022

Quels Français portent l’acquisition d’un bien immobilier en 2022 ? Quels sont leurs revenus ? Quel est le montant de leur apport et leur durée d’emprunt ? Quelles sont les disparités régionales ? Le point avec une étude Meilleurtaux.

© adobestock

L’acquéreur immobilier emprunte en moyenne 240 908€ en 2022 contre 193 204€ en 2021

Les deux années passées ont été particulières à plusieurs égards pour le marché de l’immobilier. D’un côté l’année 2021, qui a battu tous les records avec des taux très bas, les Français ont largement pu accéder à la propriété. De l’autre, une année 2022 mouvementée avec une remontée des taux qui très nette depuis le mois de mars et des dossiers de plus en plus bloqués.

Aujourd’hui, dans les régions, qui sont ces Français qui portent l’acquisition d’un bien immobilier ? Quels sont leurs revenus ? Quel est le montant de leur apport et leur durée d’emprunt ? Quelles sont les disparités régionales ? Meilleurtaux dresse le portrait de l’emprunteur immobilier en 2022 en France et en région pour l’année 2022.

Montant moyen emprunté : 240 908€ en 2022 contre 193 204€ en 2021

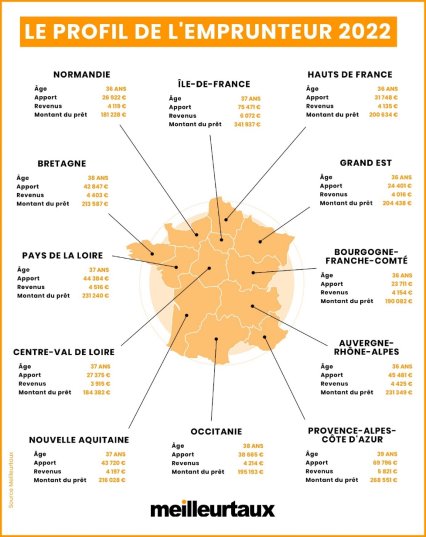

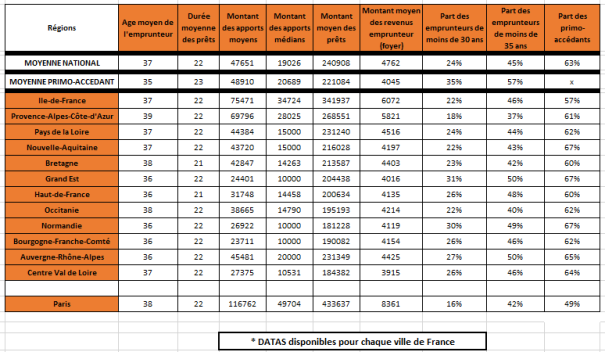

En France, l’acquéreur immobilier emprunte en moyenne 240 908€, c’était 193 204€ en 2021. Il y a 47 704€ d’écart en un an. Le foyer emprunteur gagne 4 762€ nets par mois, c’était 4 351€ en 2021.. L’apport moyen est de 47 651€ cette année et l’apport médian de 19 026€.

Le primo-accédant emprunte, lui, en moyenne 221 084€ en 2022. Il gagne 4 045€ nets par mois. Son apport moyen de 48 910€ mais 20 689€ en médian.

Montant moyens des prêts : des disparités importantes entre territoires

Paris est LA ville où le montant de l’emprunt est le plus élevé, il tourne autour des 433 637€. Pour les régions, l’Ile-de-France et la Provence-Alpes-Côte-d’Azur sont celles où le montant moyen d’emprunt est le plus élevé. Un individu habitant en Ile-de-France emprunte en moyenne 341 937€ (c’était 298 187€ en 2021) et un résident en PACA 268 551€ (c’était 229 202€ en 2021).

La suite du classement en revanche chute assez rapidement. En Auvergne-Rhône-Alpes, le montant de l’emprunt est de 231 349€, pour la Nouvelle-Aquitaine, il s’agit de 216 028€ (c’était 190 102€ en 2021), en Occitanie, il s’agit de 195 193€ (c’était 173 728€ en 2021) et, en Bourgogne-Franche-Comté, il est de 190 082€ (c’était 160 997€ en 2021). L’écart se creuse vraiment entre ces régions.

« Les deux critères majeurs pour que les banques étudient un dossier sont : le revenu de l’emprunteur et son apport personnel. Plus le salaire et l’apport sont importants, plus l’individu pourra bénéficier d’un montant d’emprunt élevé. Le taux de crédit sera lui aussi plus avantageux. C’est ainsi qu’un emprunteur pourra acheter une surface plus grande», commente Maël Bernier, porte-parole et directrice de la communication de Meilleurtaux.

Une durée moyenne d’emprunt qui augmente

En 2022, la durée moyenne d’emprunt s’élève à 22 ans (c’était 21 ans en 2021 et tournait autour de 19 ans fin 2020). Cette année, il s’agit de la durée la plus longue jamais observée depuis que nous réalisons cette étude. « C’est la demande massive des primo-accédants et la hausse des prix dans certaines régions qui conduit à une nouvelle hausse de la durée moyenne », analyse Maël Bernier.

Emprunteur : de fortes inégalités de revenus entre région

Le revenu de l’emprunteur en France peut quasiment varier du simple au double entre les régions. Maël Bernier, décrypte ce phénomène « Une région à l’activité économique et professionnelle forte, voit émerger une population plus aisée. Les revenus des emprunteurs sont par conséquent, plus importants. Néanmoins, l’âge des emprunteurs joue évidemment également un rôle dans le niveau des revenus, plus ils sont âgés, plus les revenus sont naturellement confortables. A ce titre les régions IDF et PACA sont assez révélatrices. »

En France, les deux régions qui enregistrent les revenus les plus élevés sont : l’Ile-de-France et la Provence-Alpes-Côte-d’Azur. Les revenus moyens des emprunteurs sont respectivement de 6 072€ (c’était 6 017€ en 2021), et 5 821€ (c’était 5 146€ en 2021).

« Il faut bien avoir en tête que ces régions ont un coût d’acquisition élevé. Pour les surfaces moyennes recherchées par les ménages, le montant de la transaction va être plus élevé que la moyenne nationale. Il est donc normal d’y retrouver des profils d’acquéreurs plus aisés », explique Maël Bernier.

Quel montant moyen d’apport personnel pour quelle région ?

L’apport personnel que l’emprunteur peut fournir lors de l’achat d’un bien immobilier va inévitablement avec son revenu. Par conséquent, ce sont les mêmes régions où nous retrouvons : l’emprunteur avec les meilleurs revenus et de facto l’emprunteur avec l’apport le plus élevé. L’emprunteur francilien apporte un montant moyen de 75 471€ (c’était 58 105€) et celui de PACA un montant moyen de 69 796€ (c’était 49 924€).

Maël Bernier ajoute : « En effet, en Ile-de-France c’est encore plus compliqué qu’ailleurs d’emprunter sans apport, car les prix y sont plus élevés, donc sans apport le montant empruntable ne permet tout simplement pas d’acheter une surface viable. Ce ne sont pas les banques qui obligent les emprunteurs à apporter un apport élevé, mais bien le prix de la pierre dans cette région qui oblige les emprunteurs à faire un effort pour espérer une surface acceptable. A noter que le foyer moyen parisien apporte près de 120 000€ d’apport. »

Par ailleurs, les régions qui se trouvent en milieu de classement sont : Les Pays-de-la-Loire avec 44 384€, (c’était 31 155€ en 2021), la Nouvelle Aquitaine avec 43 720€ (c’était 29 615€ en 2021). Enfin, la région en queue de peloton (mais donc la plus accessible) est la Bourgogne-Franche-Comté avec un apport moyen de 23 711€ (c’était 15 167€).

En revanche, le montant des apports médians est différent. Pour l’IDF, 50% des franciliens apportent 34 724€ ou moins d’apport pour financer leur bien. Pour la PACA, la moitié des sudistes qui empruntent donnent 28 025€ ou moins d’apport. Ca dégringole pour les Pays de la Loire, 50% des emprunteurs arrivent avec 15 000€ ou moins pour leur apport. Enfin, dernier exemple, le Grand-Est, la moitié des emprunteurs apportent 10 000€ ou moins d’apport.

L’âge des emprunteurs en légère augmentation

L’âge moyen de l’emprunteur immobilier en 2022 est de 37 ans, il s’agit exactement du même âge qu’en 2021. Pour rappel en 2019, il était de 36 ans et un mois, en 2018 de 36 ans, en 2017 de 36 ans et 9 mois, en 2016 de 37 ans et en 2015 de 37 ans et 6 mois.

Cependant, cet âge diffère en fonction des régions. En 2022, c’est toujours en Provence-Alpes-Côte-d’Azur qu’il est le plus avancé, il tourne autour de 39 ans, il était de 38 ans et 5 mois en 2021. Seuls 18% des individus de cette région ont moins de 30 ans, et 37% ont moins de 35 ans. Par ailleurs, il sont 61% à être primo-accédants.

Maël Bernier nous explique cette situation : « Le marché de l’immobilier en Provence-Alpes-Côte d’Azur se caractérise par un grand nombre de villes majoritairement situées sur le littoral. La pression foncière y est forte. Elle est notamment stimulée par l’attractivité touristique de la région et l’acquisition de résidences secondaires. Il faut alors des revenus importants et un apport conséquent pour pouvoir emprunter et acheter. »

Concernant la répartition par tranche d’âge des emprunteurs, les régions où les emprunteurs de moins de 30 ans sont les plus nombreux sont : le Grand Est (31%), la Normandie (30%) et l’Auvergne-Rhône-Alpes (27%). Pour les moins de 35 ans, on retrouve une nouvelle fois le Grand Est (50%), à égalité avec l’Auvergne-Rhône-Alpes (50%), suivi de la Normandie (49%) et des Hauts-de-France (48%). « Les prix du marché sont plus accessibles pour les plus jeunes dans ces régions », précise Maël Bernier.

C’est dans le Grand Est (67%), en Normandie (67%) et en Nouvelle-Aquitaine (67%), que nous retrouvons la part la plus importante de primo-accédants. « En Ile-de-France, en Bretagne ou encore en PACA que la part de primo-accédants est la moins importante, on y trouve une part importante d’investissements locatifs ou d’achats de résidences secondaires notamment en PACA », conclut Maël Bernier.

Les deux critères majeurs pour que les banques étudient un dossier sont : le revenu de l’emprunteur et son apport personnel. Plus le salaire et l’apport sont importants, plus l’individu pourra bénéficier d’un montant d’emprunt élevé. Le taux de crédit sera lui aussi plus avantageux. C’est ainsi qu’un emprunteur pourra acheter une surface plus grande.