Votre avis

Votre avis

Crédit immobilier : En novembre, la clientèle à haut revenu favorisée

Hausse des taux, allongement de la durées des prêts, production de crédits … Ce qu’il faut retenir des données du dernier Observatoire Crédit Logement/CSA.

© adobestock

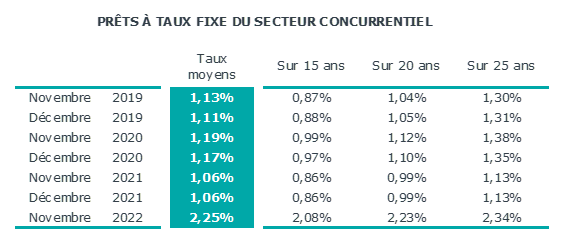

Une hausse des taux toujours sensible

Avec la revalorisation significative du taux d’usure intervenue pour le 4e trimestre, l’augmentation du taux moyen des crédits constatée en octobre (+ 19 pdb) a été comparable à celle de juillet, pour se poursuivre à un rythme soutenu en novembre (+ 16 pdb).

Mais la profitabilité des nouveaux crédits n’est pas rétablie, détériorée par la nouvelle hausse portant le taux de refinancement de la BCE à 2 % début novembre.

Depuis juillet, puis mi-septembre, ces relèvements successifs du principal taux de refinancement de la BCE ont participé à la dégradation de la marge des établissements de crédit. Ainsi la production nouvelle de crédits dont le dynamisme avait déjà été altéré par l’affaiblissement de la demande n’a pas réussi à vraiment rebondir.

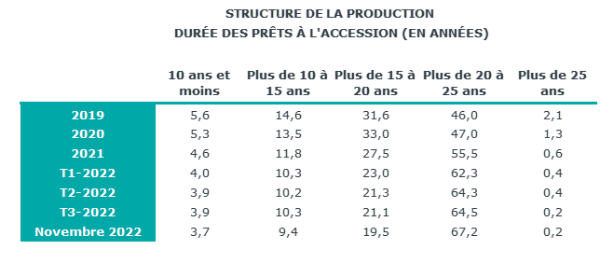

Un allongement des durées dont l’efficacité s’érode

En novembre 2022, la durée moyenne des prêts s’est établie à 248 mois

L’allongement de la durée moyenne des crédits octroyés se poursuit, sans faiblir. La durée s’établit maintenant à un niveau jamais observé par le passé. Cet allongement n’est plus suffisant pour compenser les conséquences de la hausse des prix des logements ou l’augmentation des taux d’apport personnel exigés, et son efficacité s’érode au fur et à mesure de l’augmentation des taux de crédit.

En novembre, le rebond de la part des prêts les plus longs dans l’ensemble de la production est significatif. 67,2 % des prêts bancaires à l’accession à la propriété sont octroyés entre plus de 20 ans et 25 ans, alors qu’en 2021 le poids relatif de cette tranche de durées s’établissait à 55,5%.

La demande diminue, toujours impactée par les conditions économiques dégradées

Jusqu’à l’été dernier, le repli de la demande était à l’origine des hésitations, puis du recul de la production de crédits. Mais dès juillet, la dégradation rapide de la profitabilité des nouveaux prêts est venue amplifier la dépression de la demande. L’offre bancaire s’est contractée confrontée à un taux d’usure inadapté dans le contexte du relèvement du principal taux de refinancement de la BCE.

La revalorisation du taux d’usure intervenue le 1er octobre a certes permis un accroissement des taux des crédits immobiliers : mais la nouvelle phase de relèvement des taux de la BCE a pesé sur les marges des banques.

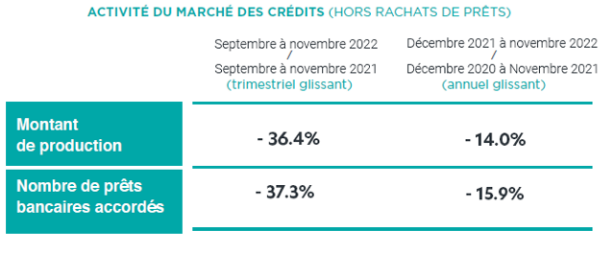

L’offre de crédits n’a donc pas pu se redresser, comme cela se constate souvent à l’automne. La chute de la production de crédits s’est poursuivie : avec en novembre une production mesurée en niveau trimestriel glissant en baisse de 36,4 %, en glissement annuel, et en nombre de prêts, de 37,3 %.

En niveau annuel glissant, cela donne une baisse de 14 % pour la production de crédits à fin novembre, (contre + 1,8 % il y a un an à la même époque) et un recul de 15,9 % pour le nombre de prêts (+ 2,4 % il y a un an à la même époque).

Un déplacement de la demande vers une clientèle à revenus plus élevés

Dans le même temps, l’Observatoire Crédit Logement/CSA constate qu’au fil des mois, les emprunteurs faiblement dotés en apport personnel ou dont le niveau de revenus ne permet plus de satisfaire aux exigences de taux d’effort rencontrent des difficultés croissantes pour accéder au crédit.

Le déplacement de la demande vers les tranches de revenus supérieures se renforce et le coût relatif recule maintenant rapidement : 4,6 années de revenus en novembre 2022, contre 5 années de revenus il y a un an à la même époque.