Votre avis

Votre avis

Crédit immobilier : Le répit de la remontée du taux d’usure désormais terminé !

En novembre, les banques ont poursuivi leur mouvement de remontée des taux, effaçant pour certaines le bénéfice de la hausse des taux d’usure du mois d’octobre, avec des augmentations de plus de 0,50 point au total en seulement 2 mois.

© adobestock

Après des hausses moyennes de 0,20 point en octobre, le bénéfice de la hausse des taux d’usure de 0,48 point le 1er octobre est aujourd'hui effacé

Les refus de prêt augmentent à nouveau, d’autant qu’en cette fin d’année, certains établissements ferment encore davantage le robinet du crédit. Des emprunteurs aux profils standard se retrouvent ainsi à nouveau bloqués dans leur projet d’achat. Une situation qui devrait malheureusement se prolonger en 2023, dans un contexte de remontée globale des taux. Heureusement des solutions existent pour réduire le coût total du crédit et alléger (très légèrement) le poids de la hausse des taux dans le budget des futurs acheteurs.

Encore hausses de taux de crédit dans certains barèmes qui affichent désormais des taux supérieurs à 2 % sur toutes les durées

En novembre, en raison des congés et du 1er novembre férié, les mises à jour de taux sont moins nombreuses. Pour autant, toutes les grilles reçues affichent des hausses de taux de crédit, de 0,30 point en moyenne ! Après des hausses moyennes de 0,20 point en octobre, le bénéfice de la hausse des taux d’usure de 0,48 point le 1er octobre, qui avait redonné de l’air au marché en créant un écart plus important avec les taux nominaux, est aujourd’hui totalement effacé.

« En novembre, sans surprise, le mouvement de hausse des taux de crédit se poursuit, après un mois d’octobre marqué par une envolée du taux d’emprunt d’Etat à 10 ans à 3 % et la remontée des taux directeurs de la Banque centrale européenne qui impacte directement le coût de refinancement des banques. Dans ce contexte, la plupart des établissements affichent désormais des taux supérieurs à 2 % sur toutes les durées, et on voit même revenir des taux à 3 % sur les durées les plus longues. Des taux de crédit qui n’étaient plus pratiqués depuis 2016… », constate Julie Bachet, directrice générale de Vousfinancer.

En novembre les taux moyens sont encore en augmentation à 1,8 % sur 15 ans, 2 % sur 20 ans et 2,20 % sur 25 ans, mais de plus en plus de banques affichent désormais des taux proches de 2,5 % sur toutes les durées, pas toujours applicables une fois tous les frais comptabilisés en raison du niveau des taux d’usure.

L’effet bénéfique de la hausse des taux d’usure déjà effacé

Il n’aura suffi que d’un peu plus d’un mois pour que la remontée inédite des taux d’usure, de près d’un demi-point et son effet bénéfique sur le marché ne soient effacés par les hausses de taux successives pratiquées par certaines banques entre début octobre et début novembre.

« Encore plus rapidement qu’on pouvait s’y attendre, dans le sillage de la remontée des taux d’usure de 0,48 point sur les durées de 20 ans et plus, les banques ont remonté significativement leurs taux de crédit, jusqu’à 0,55 point au total pour certaines d’entre elles depuis début octobre ! Certains emprunteurs, les plus âgés, ou ceux qui ne bénéficient pas des taux les plus avantageux en raison de la qualité de leur dossier, se retrouvent donc d’ores et déjà dans la même situation que cet été, c’est-à-dire exclus du crédit, en raison de l’écart à nouveau trop faible entre les taux nominaux hors frais proposés par les banques, et le taux d’usure, tous frais inclus. Il faut désormais théoriquement attendre le 1er janvier, et une nouvelle hausse des taux d’usure pour que la situation s’arrange, mais compte tenu du contexte et de la hausse des coûts de refinancement, les taux de crédit augmenteront alors encore… Jusqu’où ce cercle vicieux peut-il mener ? Ce qui est certain c’est qu’en terme de capacité d’emprunt les emprunteurs potentiels sont d’ores et déjà pénalisés… », explique Sandrine Allonier porte-parole de Vousfinancer.

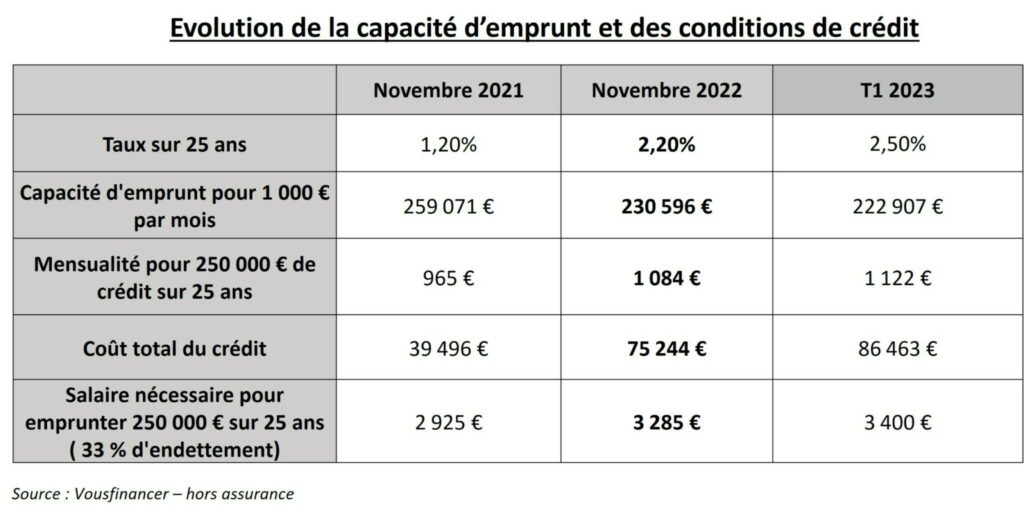

D’ores et déjà 30 000 € de capacité d’emprunt de perdue en un an, mais des solutions pour faire baisser (légèrement) le cout du crédit

En effet, en seulement 1 an, la hausse des taux de crédit de 1 point a déjà fait perdre 30 000 € de capacité d’emprunt potentielle aux emprunteurs. En remboursant 1 000 € de mensualité sur 25 ans on peut désormais emprunter 230 000 € à 2,20 % hors assurance contre 260 000 € à 1,20 % il y a un an. Et si les taux augmentent encore de 0,30 point début 2023, ce qui est très probable, la capacité d’emprunt baissera encore de 8 000 €, et même de 13 000 € si la hausse atteint 0,5 point.

De même le coût du crédit a presque doublé en un an, passant de 39 500 € à 75 250 € pour un crédit de 250 000 € quand le salaire net nécessaire pour emprunter cette somme à augmenter de 360 € en seulement 1 an ! Une hausse qui pourrait atteindre 500 € en 2023, si les taux augmentent ne serait-ce que de 0,30 point.

« Dans ce contexte de hausse du coût du crédit avec des taux plafonnés par l’usure et des taux fixes hors assurance affichés à plus de 2 %, nous courtiers, allons devoir continuer à trouver des solutions pour permettre à ceux qui le souhaitent de souscrire un crédit, par exemple en proposant des crédits sur plusieurs lignes de différentes maturités mais aussi en privilégiant les banques qui proposent des crédits complémentaires à taux bonifiés, souvent entre 20 000 et 30 000 €, à des taux aux alentours de 1 %, ce qui fait sensiblement baisser le taux moyen des prêts et le coût du crédit ! », explique Julie Bachet.

Exemples

- Pour un crédit de 180 000 € à 2,40 % sur 20 ans avec un prêt bonifié de 20 000 € à 0,50 % sur 20 ans

- Mensualité hors assurance : 1033 €

- Coût total : 47 840 € contre 52 021 € pour un seul prêt de 200 000 € à 2,40 % sur 20 ans, soit 4 181 € d’économies (mensualité : 1050 €)

- Pour un crédit de 170 000 € sur 25 ans à 2,51 %, avec un prêt bonifié de 30 000 € à 1,25 % sur 15 ans

- Mensualité hors assurance : 887 €

- Coût total : 66 000 € contre 69 472 € pour un seul prêt de 200 000 € sur 25 ans à 2,51 % soit 3 472 € d’économies(mensualité : 898 €)