Votre avis

Votre avis

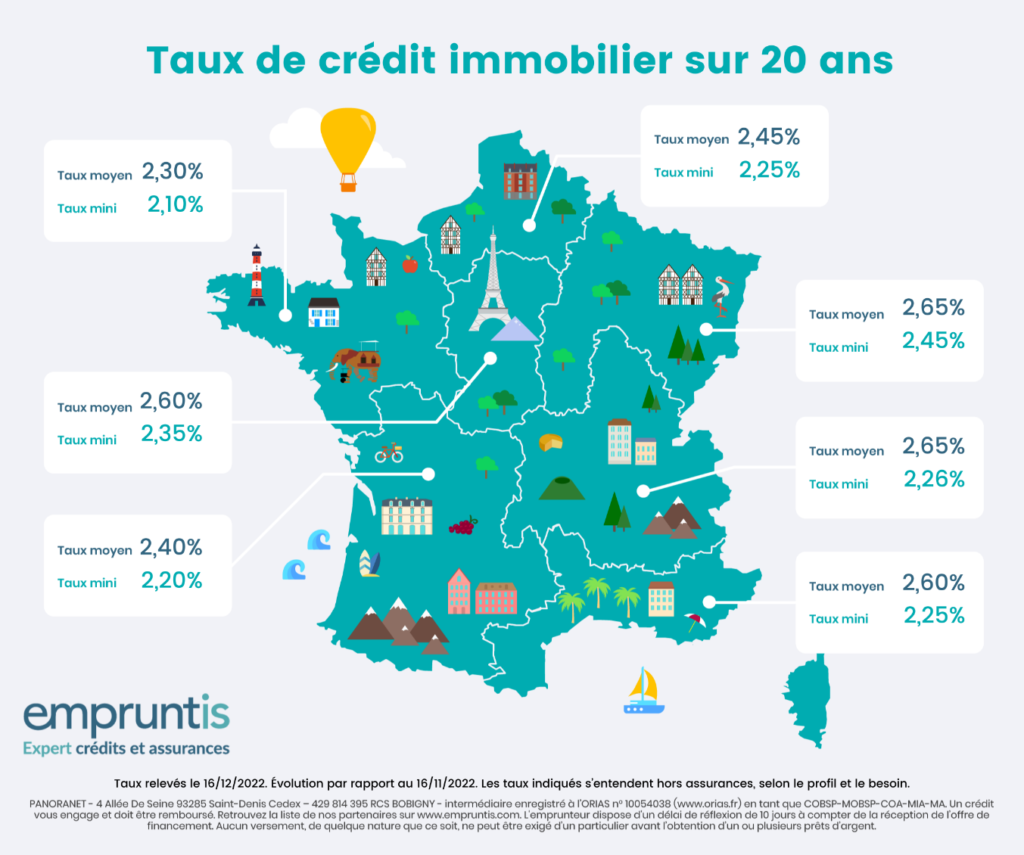

Crédit immobilier : Les taux les plus bas sont dans l’Ouest

Empruntis publie sa lettre régionale des taux pour décembre 2022. Vous cherchez les taux les plus bas ? Filez dans l’Ouest.

© adobestock

En Bretagne, le taux moyen sur 20 ans est de 2,30%

Les taux immobiliers poursuivent leur augmentation entamée en février, dans toutes les régions de France. Certains partenaires bancaires appliquent des hausses modérées, entre 3 et 20 centimes. D’autres indiquent des variations plus marquées, de l’ordre de 30 à 40 centimes selon les durées d’emprunt.

La région la plus attractive est l’ouest

En décembre, la région la plus attractive est l’ouest car on y retrouve les taux les plus bas. Le taux moyen sur 20 ans y est de 2,30% et le taux mini réservé aux meilleurs profils de 2,10%. Au contraire, c’est dans l’Est du pays que nous retrouvons les taux les plus élevés. Toujours sur 20 ans, le taux moyen est de 2,65% et les emprunteurs avec de très bons dossiers peuvent obtenir un taux mini de 2,45%.

Sans surprise, les taux poursuivent leur remontée. Depuis un an, pas un mois de stabilité sur le front des taux. La dégradation des conditions d’emprunt a été rapide, et même si les taux restent bas, cette nouvelle hausse n’est pas sans conséquence sur les emprunteurs.

Entre 14 et 17% de hausse

Prenons 2 exemples sur 20 ans, la région Sud-Ouest et la région Rhône Alpes. En janvier, dans le Sud-Ouest, les meilleurs profils d’acquéreurs bénéficiaient des taux les plus bas du marché : 0,65% sur 20 ans. En l’espace d’un an, pour un financement de 200 000 €, leur mensualité (hors assurance) a augmenté de 16%. En région Rhône Alpes, où les taux moyens ont augmenté le plus fort, passant de 1% en janvier 2022 à 2,65% aujourd’hui, c’est une hausse de 17% de la mensualité qu’ont supportée les emprunteurs.

« Quel que soit le point de départ des taux, et quel que soit le profil, tous les emprunteurs ont subi cette hausse dans des proportions identiques : entre 14 et 17%, indique Cécile Roquelaure, directrice des études d’Empruntis. En effet, même si les banques sont toujours prêtes à accorder des conditions plus privilégiées aux meilleurs profils, elles n’ont pas d’autres choix que de répercuter ce qu’elles payent. Le taux d’usure a donc contraint tous les profils et toutes les banques cette année. Son évolution prochaine pour application dès janvier ne permettra pas de lever toutes les contraintes. »

Elle permettra seulement aux banques de rattraper encore un peu le décalage qu’elles tentent de combler depuis des mois.

Et les taux continueront de progresser…

Ceux qui attendent une accalmie pour acheter grâce à des prix plus bas, pourraient être déçus car la hausse des taux, elle, n’est pas finie.