Accueil > Actualités > Dans l'actu > Immobilier : « La baisse des prix commence à se ressentir dans les annonces »

Immobilier : « La baisse des prix commence à se ressentir dans les annonces »

Philippe de Ligniville, directeur général adjoint de Bien’Ici présente les résultats de l’étude Stat’ici du 1er trimestre 2023. Ce qu’il faut retenir pour y voir clair sur la situation du marché immobiliers.

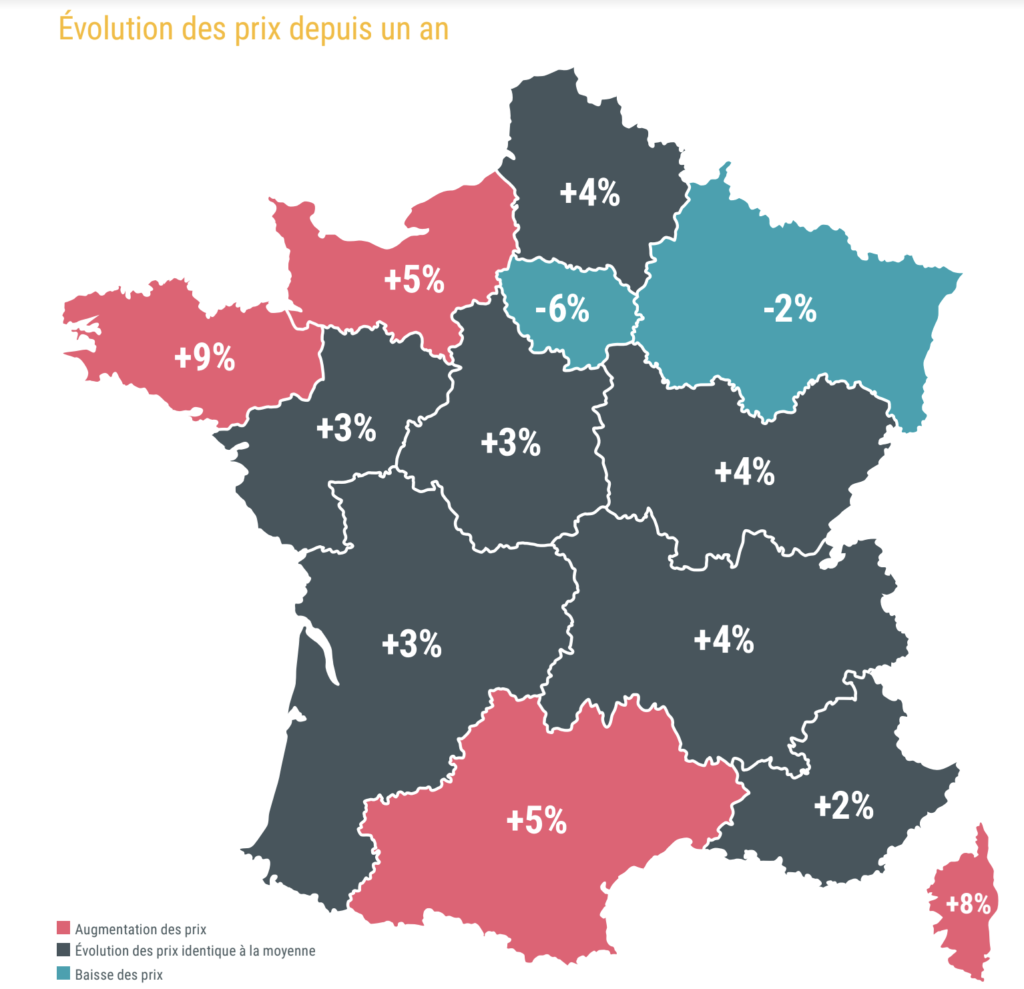

Le marché immobilier se régule sur l’ensemble du territoire français

Si l’Occitanie, la Corse, la Bretagne et la Normandie connaissent encore des hausses marquées, dans les autres régions la hausse des prix est plus modérée et pour la première fois depuis plusieurs mois, nous assistons à une baisse de prix dans plusieurs régions.

L’offre de biens à vendre a retrouvé son niveau d’avant crise sanitaire à compter du 2ème trimestre 2022. On constate une progression plus marquée sur l’année écoulée de +21% d’annonces diffusées, en particulier sur l’offre de maisons qui gagne +31% par rapport au 1er trimestre 2022.

Top 10 des villes où la baisse des prix affichés est la plus marquée sur 1 an

Sur les 10 villes où le prix moyen affiché a le plus baissé en un an, 7 sont situées en Ile-de-France. Mulhouse retrouve progressivement le prix moyen observé sur le marché local fin 2020, qui avait gagné environ +15% entre le 1er et le 2ème semestre 2021, en raison d’une demande plus soutenue dans la 2ème ville d’Alsace.

Un cas similaire pour Limoges, où les prix se régulent depuis le 2ème trimestre 2022 et après avoir progressé d’environ 10% au cours de l’année 2021.

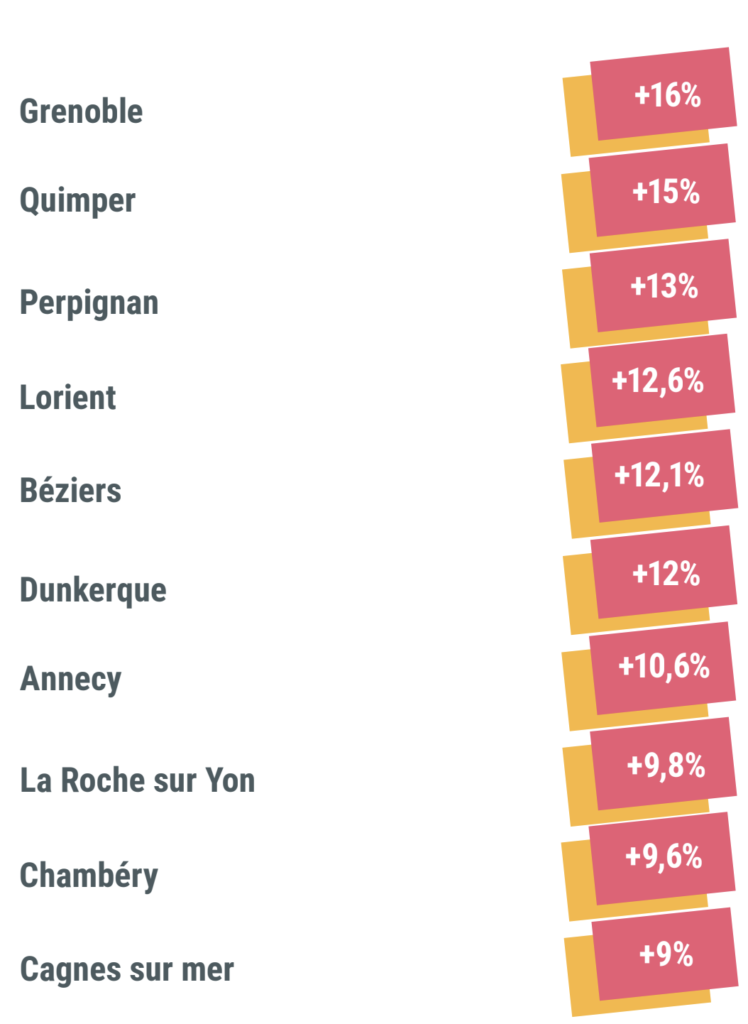

Top 10 des villes où la hausse des prix affichés est la plus marquée

7 villes affichent une progression du prix moyen affiché de plus de 10% sur un an au 1er trimestre 2023.

Il s’agit pour la plupart de villes dont l’évolution du prix a été assez régulière et soutenue sur les dernières années, sans pour autant engendrer une envolée courant 2021 avec le dynamisme de la demande.

2 phénomènes majeurs au 1er trimestre 2023

Aujourd’hui nous relevons deux phénomènes majeurs dans notre étude. Le premier, celui d’un retournement de marché sur la transaction avec une baisse de prix qui commence à se ressentir dans nos annonces. Le second, celui d’un attentisme plus marqué de la part des acheteurs qui semblent attendre la baisse de prix au vu de la croissance continue des taux d’emprunt. Entre baisse des prix annoncée, taux d’intérêts toujours élevés et tension locative, quelle trajectoire dessine ce premier trimestre 2023 pour le marché immobilier ?

Philippe de Ligniville, directeur général adjoint de Bien’Ici

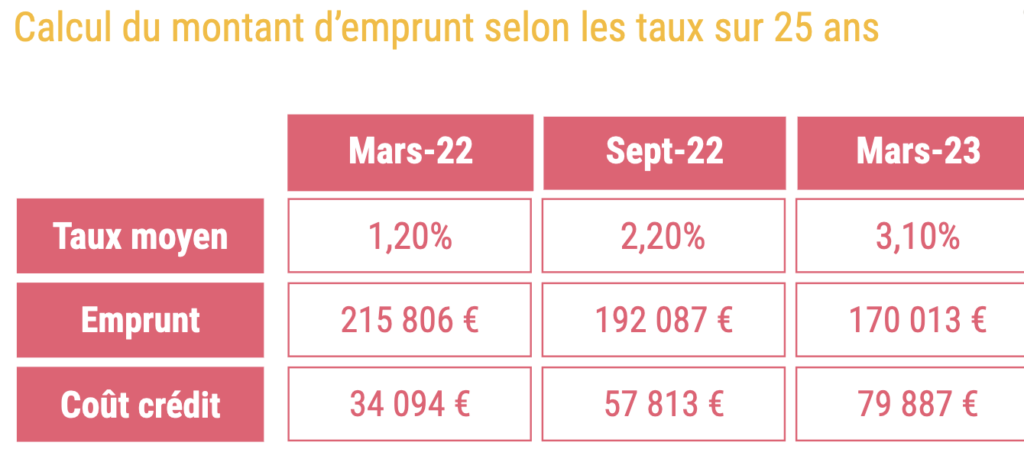

Que peut-on acheter avec des mensualités à 833 euros sur 25 ans ?

Antoine et Sandrine ont 33 ans et sont en couple depuis qu’ils ont fini leurs études. Après avoir été locataires pendant plus de dix ans, ils aimeraient acheter leur premier bien. Est-ce le bon moment pour acheter au regard des taux en constante augmentation ? Ne vaudrait-il pas mieux attendre une hypothétique baisse des prix ? Avec une capacité de remboursement de 833€ / mois, soit, une capacité d’emprunt de 250 000 € (mars 2023) et un apport de 20 000€ nous avons observé à quel type de bien ils pourraient accéder dans une trentaine de villes françaises en tenant compte des évolutions des prix et des taux depuis un an. Il faut toutefois noter qu’au regard de l’inflation, les taux d’emprunt restent attractifs pour les ménages qui souhaitent investir.

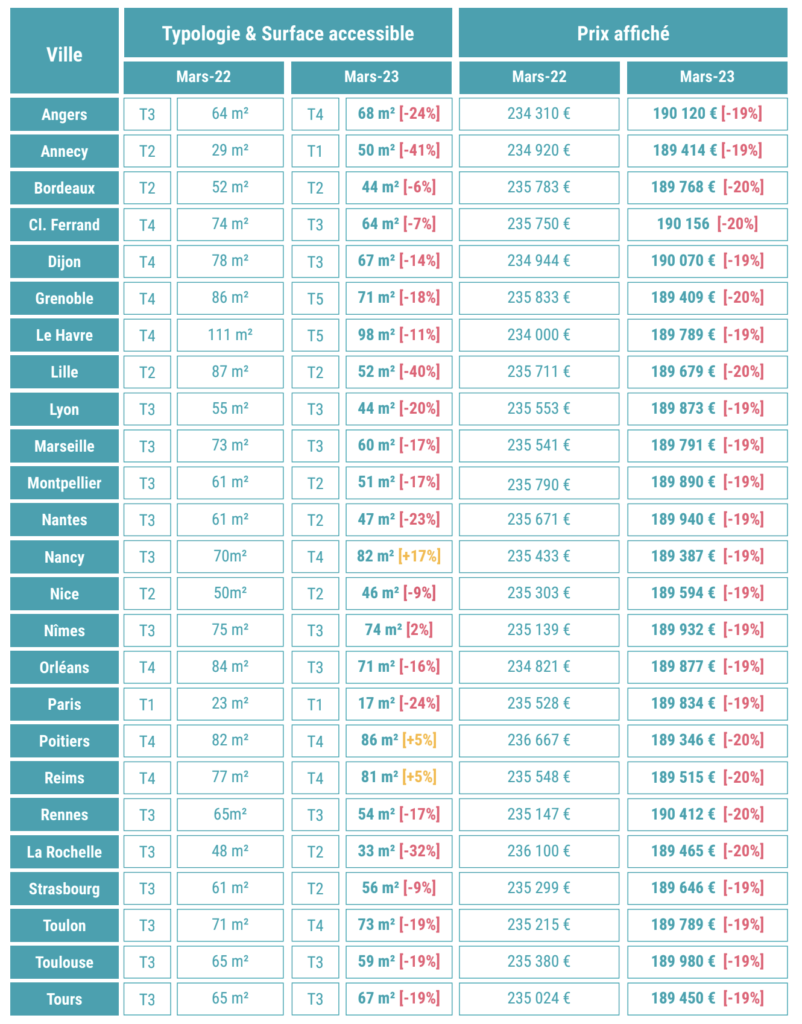

Récapitulatif par ville

L’impact de la hausse des taux se traduit dans la plupart des villes analysées par des concessions à effectuer sur la surface des biens voire sur le nombre de pièces. Sont analysés les prix dans une trentaine de villes associés aux surfaces correspondantes en mars 2022 et en mars 2023 pour une capacité d’emprunt équivalente de 250 000 € avec un apport de 20 000€. Selon les taux moyens affichés sur les deux périodes, le budget disponible pour l’acquisition du bien était de 235 000 € en mars 2022 alors qu’il est de 190 000 € en mars 2023.

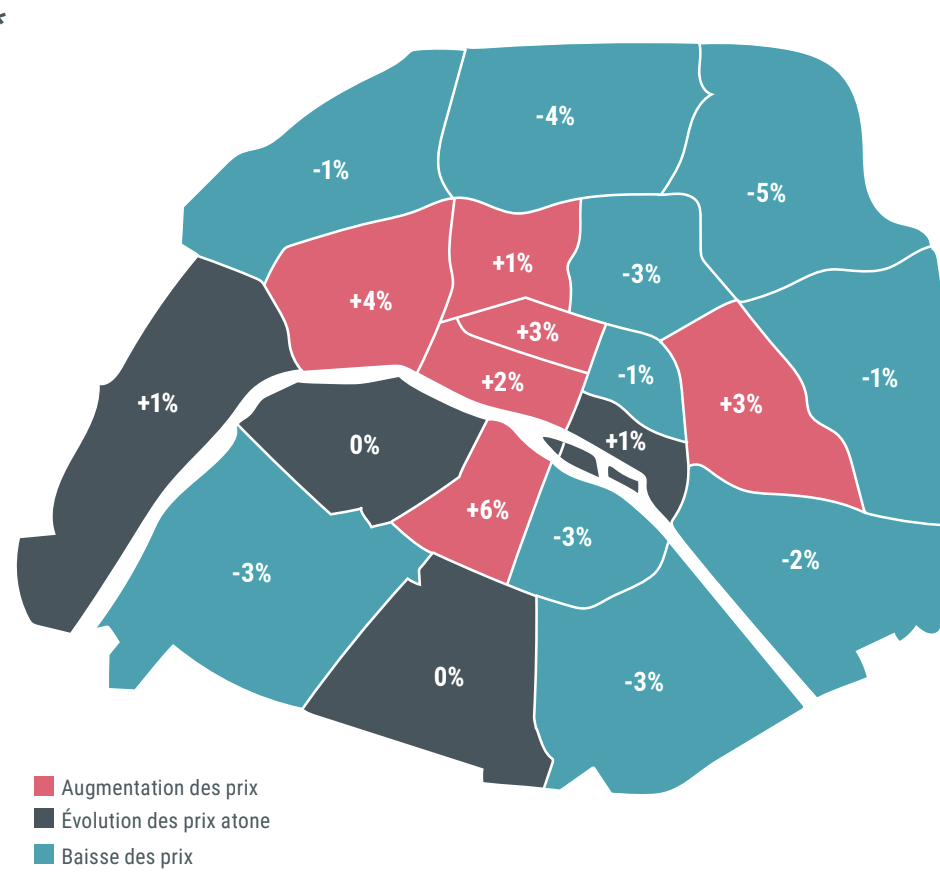

Paris, une évolution à deux vitesses

La Ville de Paris connaît une évolution à deux vitesses.

Les arrondissements à un chiffre (à quelques exceptions…) connaissent une hausse de prix bien supérieure aux arrondissements périphériques.

Si une tension majeure tant sur le marché de la location que sur la transaction est toujours tangible dans la capitale, il semblerait que les acheteurs soient moins pressés de concrétiser leur projet (les annonces sont diffusées en moyenne 2 jours de plus qu’il y a un an à Paris).

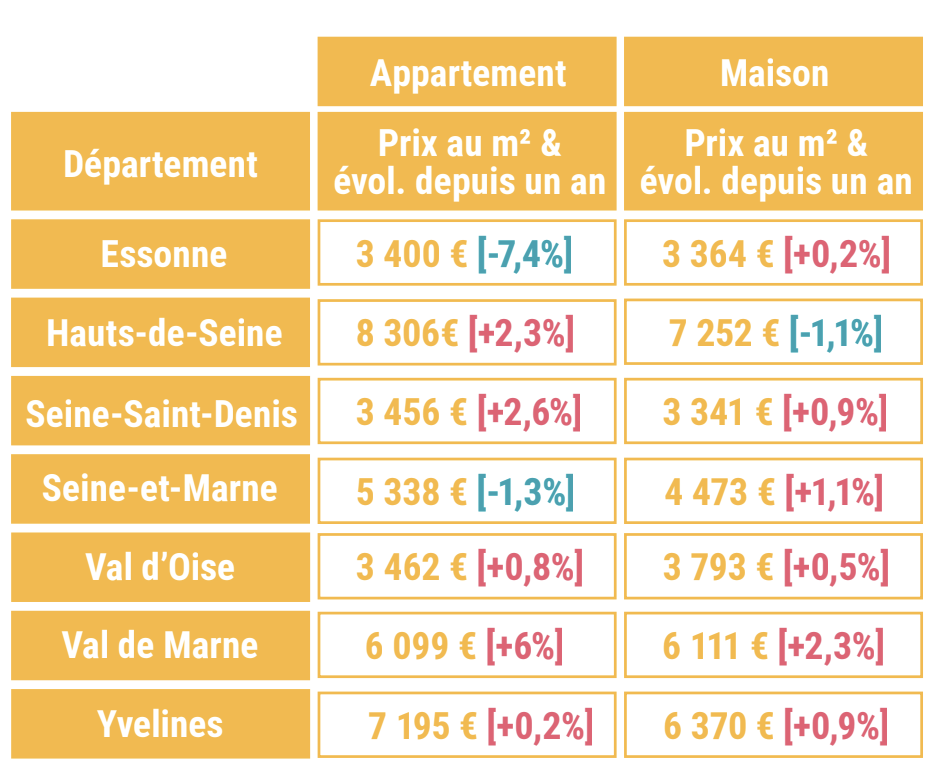

En Ile-de-France, le rêve d’habiter une maison peut justifier une décentralisation

L’attractivité de l’Île-de-France se ressent nettement dans le marché immobilier des trentes dernières années en hausse continue. Les Hauts-de-Seine et les Yvelines figurent en tête des départements où le prix au m² est le plus élevé alors que l’Essonne et le Val d’Oise approchent doucement des 4 000€ / m², c’est plus du double dans le 92.

En ce début d’année 2023, l’évolution des prix selon les typologies de biens et les localités semble dessiner deux effets de demandes dynamiques sur le marché francilien : d’un côté, des ménages dont le rêve de maison peut justifier une décentralisation et de l’autre ceux qui valorisent l’habitat collectif dans des communes biens desservies par les transports et proches de toutes les commodités.

Des communes comme Boulogne-Billancourt ou Courbevoie dont les prix augmentent particulièrement vite ces derniers mois impactent fortement cette moyenne.

Nous constatons une baisse de la tension corrélée à la hausse de l’offre de biens à vendre en un an. C’est dans les zones rurales que l’offre progresse le plus en un an et que la tension baisse davantage. Une offre plus dense de biens à vendre se développe dans les métropoles du quart Nord-Ouest (+45% à Nantes et +63% à Rennes).

Parmi les 3 régions les plus dynamiques en termes de nouveaux programmes diffusés, l’Occitanie marque le pas avec +12% de nouveaux programmes en volume par rapport au 1er trimestre 2022. On note ainsi en ce début d’année 2023 -32% de nouveaux programmes diffusés sur la moitié Nord du Pays (-54% hors IDF), alors que la situation est stable sur la moitié Sud (-0,5% par rapport au 1er trimestre 2022) pour une moyenne à -11% au niveau national.

Les programmes neufs s’écoulent plus lentement

Dans un contexte macro-économique défavorable, avec l’inflation qui se maintient au-dessus de 6% en ce début d’année et les taux d’emprunt qui dépassent 3% depuis mars, le marché de l’immobilier neuf n’arrive pas à relancer sa dynamique d’avant crise sanitaire. Malgré un manque de logements constaté en France, notamment au niveau de la demande locative, le volume de chantiers démarrés baisse d’année en année depuis 2020. L’offre disponible, sur la base des annonces diffusées sur les portails immobiliers, progresse artificiellement avec des programmes immobiliers qui s’écoulent plus lentement, le lancement d’un nouveau programme, outre les autorisations, dépendant aussi de la fin de commercialisation du précédent.

La fin du dispositif Pinel proche (31 décembre 2024) et sa baisse d’attractivité fiscale cette année a aussi pour effet un recul du volume de ventes dédiées à l’investissement locatif.

Le secteur de l’immobilier neuf manque encore de soutien de la part des pouvoirs publics pour proposer une alternative équivalente au marché de l’ancien, tant sur les autorisations de chantier que sur les dispositifs d’aides aux acquéreurs et investisseurs.

Définitions

Tensions : Rapport entre le nombre de contact par annonces et le nombre d’annonces disponibles sur Bienici.com

Recherches : Volume de recherches sur Bienici.com Offre : nombre d’annonces disponibles sur Bienici.com Demande : nombre de contacts par annonce sur Bienici.com Prix : Prix affichés sur Bien’ici.com Prix moyen : prix moyen affichés sur bienici.com sur l’ensemble des biens d’habitation au T1 2023 Taux d’emprunt : Taux moyens appliqués sur 25 ans avec un apport de 20 000 € (Meilleurtaux)

Marché de la location : Vers une baisse de la tension ?

La tension locative est 2,4 fois supérieure en Ile de France que sur le reste du territoire.

Le bassin méditerranéen affiche aussi une tension plus forte que sur le reste du territoire. En un an, la tension a progressé presque 2 fois plus en province qu’en IDF (+13% de tension sur les régions hors IDF).

L’offre de biens à louer a baissé de moitié en 4 ans, dans des proportions similaires pour les maisons et les appartements.

Par rapport au 1er trimestre 2022, on note une baisse de 17% de l’offre de biens à louer au niveau national.

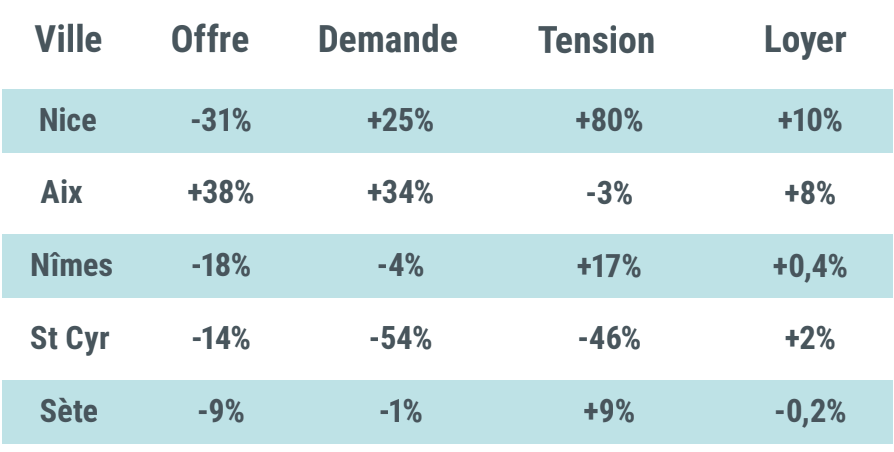

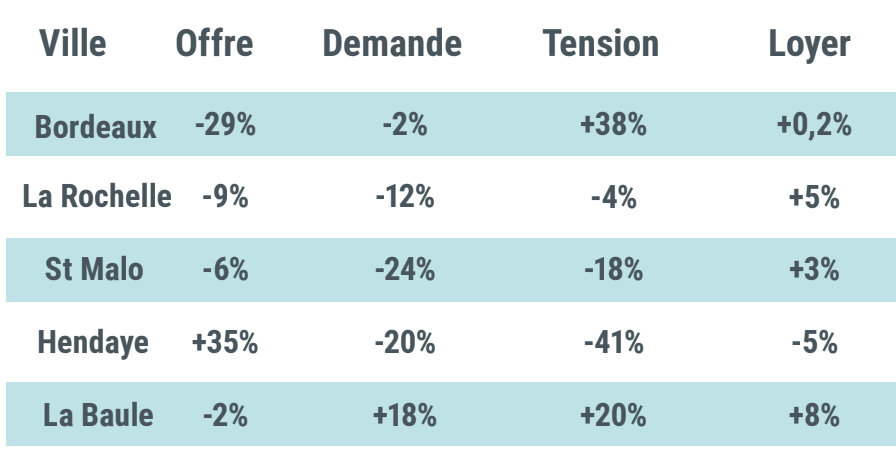

Zones touristiques : Vers un retour de l’offre locative suite aux restrictions ?

Le contexte : la raréfaction de l’offre locative dans les zones touristiques, notamment du fait du développement de la location courte-durée en plein essor, a amené les décideurs publics à réglementer les locations saisonnières. La limitation de la location saisonnière dans une cinquantaine de villes françaises a-t-elle eu un impact sur le marché locatif local ?

La tension sur le marché locatif s’est accélérée l’an dernier, en 2022, notamment avec l’application de la Loi Climat & Résilience qui a fait basculer un certain nombre de biens du marché de la location vers celui de la transaction.

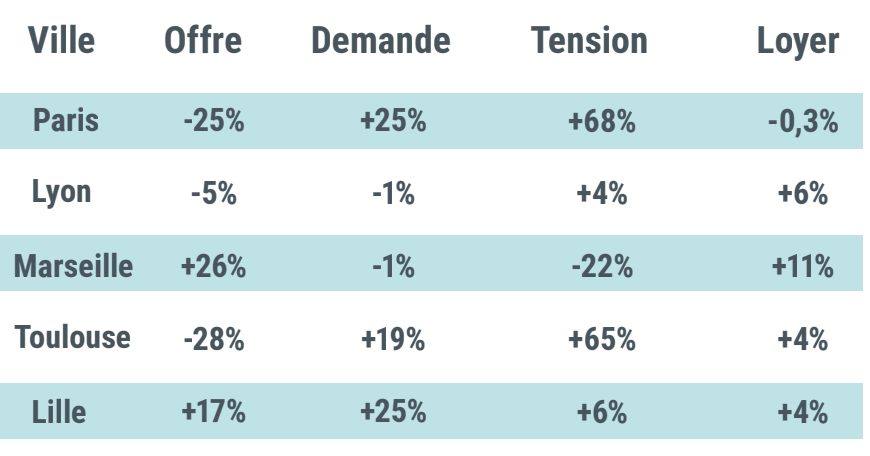

À Paris et à Toulouse l’offre a beaucoup baissé en un an, entre le premier trimestre 2022 et 2023, ce sont les deux métropoles françaises dans lesquelles la tension s’est accentuée, respectivement +68% et +65% en un an.

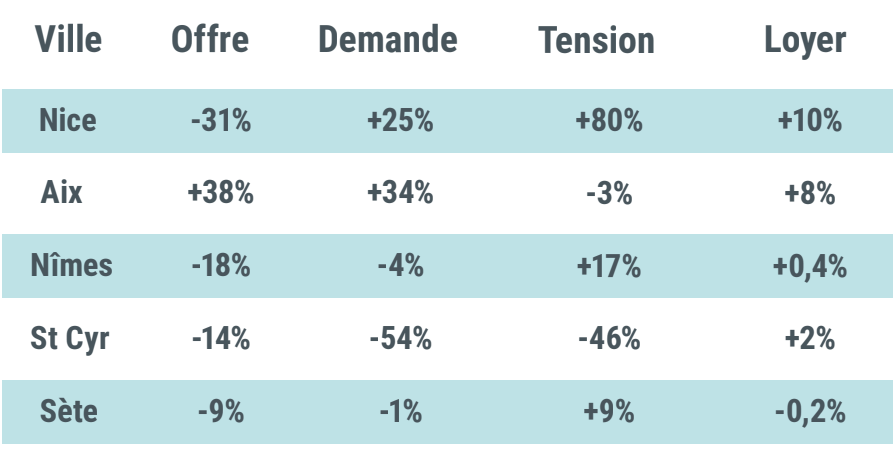

Le tension locative augmente de façon remarquable à Nice, ville dans laquelle les pouvoirs publics ont récemment pris la décision de réglementer la location touristique pour faciliter l’accès au logement des habitants de Nice. La côte Atlantique présente quant à elle des tendances disparates. À Bordeaux la tension augmente à cause d’une baisse de l’offre tandis qu’à Hendaye l’offre ne rencontre pas sa demande, probablement parce qu’il s’agit d’un territoire peu convoité par une population urbaine.

Bilan immobilier Stat’ici 1er trimestre 2023 : Ce qu’il faut retenir

Ce premier trimestre 2023 affiche une dynamique controversée sur le marché immobilier, où le contexte économique fait grincer les rouages à tous les niveaux en augmentant le coût global du logement, tant sur le marché locatif que sur les biens à vendre.

Entre l’inflation, la hausse des taux d’emprunt et les obligations de conformité pour les logements, les projets immobiliers se veulent plus réfléchis, avec une question du coût d’usage (énergie principalement) qui conduit à des compromis liés au budget global de logement.

Dans un contexte où la demande actuelle est supérieure au niveau d’avant crise sanitaire, le marché de la transaction immobilière devrait retrouver au deuxième trimestre un certain dynamisme, dans la mesure où les prix de ventes devraient s’équilibrer avec la capacité de financement des acquéreurs. Quant au marché locatif, le pic d’activité estival approche et l’offre disponible semble encore insuffisante cette année. Nous devrions ainsi observer un niveau de tension très élevé dès le mois de mai, que nous aurons l’occasion de présenter lors de notre prochain numéro de Stat’ici.

Tension

Rapport entre le nombre de contact par annonces et le nombre d’annonces disponibles sur Bienici.com

Recherches Volume de recherches sur Bienici.com

Offre & demande

Offre : nombre d’annonces disponibles sur Bienici.com Demande : nombre de contacts par annonce sur Bienici.com

Prix

Prix affichés sur Bien’ici.com

Prix moyen

Prix moyen affichés sur bienici.com sur l’ensemble des biens d’habitation au T1 2023 Taux d’emprunt

Taux moyens appliqués sur 25 ans avec un apport de 20 000 € (Meilleurtaux)

On adore que vous soyez gourmand de nos contenus. Mais pour rendre votre visite encore plus sweet, on aimerait vous accompagner avec quelques cookies — promis, ils sont sans calories. Ça vous dit ?

Vous vous demandez pourquoi on vous sert des cookies ? 🍪

Compter nos visiteurs, c'est important !

C’est simple : on veut rendre votre expérience ici aussi sweet que nos contenus. Les cookies nous aident à compter vos visites pour mieux comprendre vos préférences, à vous chouchouter en vous proposant ce que vous aimez, et à vous assurer de ne rien manquer. Et ne vous inquiétez pas, ils sont toujours sans calories !

Fonctionnalités

Toujours activé

Le stockage ou l'accès technique est strictement nécessaire à la finalité légitime de permettre l'utilisation d'un service spécifique explicitement demandé par l'abonné ou l'utilisateur, ou aux seules fins d'effectuer la transmission d'une communication sur un réseau de communications électroniques.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistiques

The technical storage or access that is used exclusively for statistical purposes.Le stockage technique ou l'accès utilisé exclusivement à des fins statistiques anonymes. Sans assignation à comparaître, conformité volontaire de la part de votre fournisseur de services Internet ou enregistrements supplémentaires provenant d'un tiers, les informations stockées ou récupérées à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l'accès technique est nécessaire pour créer des profils d'utilisateur afin d'envoyer de la publicité ou pour suivre l'utilisateur sur un site Web ou sur plusieurs sites Web à des fins de marketing similaires.

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.

Votre avis

Votre avis