Votre avis

Votre avis

Immobilier : Le marché plus propice aux acquéreurs en début d’année ?

La donne évolue sur le marché immobilier. Avec des taux plus favorables, les acquéreurs semblent réamorcer leurs projets immobiliers en ce début d’année.

© adobestock

Après une année 2023 particulièrement tendue pour le marché immobilier, la situation semble être en voie d’amélioration. En effet, les emprunteurs bénéficient de taux qui se maintiennent de nouveau sous la barre des 4% en février.

Dans le même temps se profilent des signes d’un rééquilibrage des prix avec des vendeurs un peu plus conscients de la nécessité d’ajuster la valeur des biens. Cette nouvelle donne serait-elle annonciatrice d’une année de transition ? Décryptage avec l’Observatoire Guy Hoquet de février 2024.

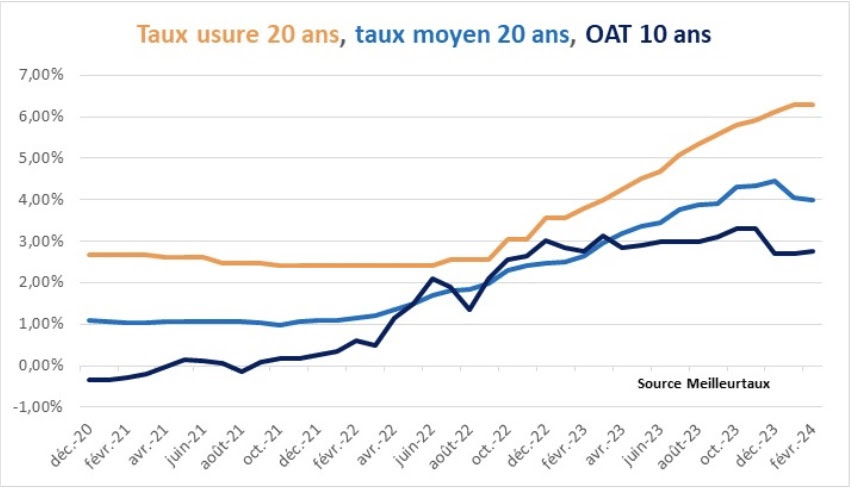

Des signes de détente confirmés du côté du crédit

L’inflexion des taux des crédits immobiliers, amorcée fin 2023, se poursuit en février dans un contexte d’assouplissement des conditions d’accès au financement. Conséquence : les acquéreurs semblent réamorcer leurs projets immobiliers en ce début d’année. Si la tendance se confirme, cela pourrait contribuer à débloquer le marché.

Un contexte plus favorable, mais rien n’est encore joué

“Si le contexte semble s’améliorer légèrement depuis janvier, rien n’est encore joué pour l’année 2024. Nous restons attentifs à tous les signaux faibles. Par ailleurs, il ne faut pas s’attendre à une baisse significative des prix de l’immobilier tant qu’il n’y aura pas de relance de l’offre, ni de politique de soutien de la demande”, analyse Stéphane Fritz, président de Guy Hoquet l’Immobilier.

Selon Maël Bernier, porte-parole de Meilleurtaux : “Les conditions de crédit s’améliorent, les banques sont de nouveau prêteuses et reviennent sur le marché. Même si les taux à 1 % sont loin derrière nous, il y a une nouvelle réalité. Pour le mois de février, nous observons une tendance à la stabilisation même si des nouvelles baisses ici ou là ne sont pas impossibles sur certains profils, mais le gros du mouvement baissier est sans doute terminé pour quelques semaines. Néanmoins, les nouvelles restent bonnes car le choix dans l’offre bancaire s’est nettement élargi. Les banques sont toutes en phase de conquête et se positionnent sur le marché du crédit immobilier. “

En parallèle, des initiatives se multiplient afin de faciliter l’accès au financement des projets immobiliers. Ainsi, un dispositif permettant le réexamen à la demande des clients des crédits immobiliers non accordés, qu’ils concernent une résidence principale, une résidence secondaire ou un investissement locatif, a été mis en place par les banques courant février 2024 et sera en vigueur jusqu’à fin 2024.

Des prix qui se stabilisent avec de fortes disparités géographiques

Dans un contexte où les acquéreurs reprennent le pouvoir, les prix suivent une tendance à la stabilisation sur le début de l’année (+1,3%). Les maisons, qui représentent toujours environ 60% de l’offre de biens anciens mis sur le marché, attirent toujours autant les acquéreurs et ainsi voient leurs prix afficher une hausse plus sensible à +2,6% en 1 an quand, dans le même temps, le segment des appartements affiche -1,5%.

L’Ile-de-France tire les prix vers le bas quand la région Provence-Alpes-Côte d’Azur conserve son attractivité

Au niveau régional, les situations sont cependant diverses et 3 groupes se forment : l’Ile de France, qui voit la valeur du prix/m² nettement s’infléchir, et entraîne avec elle les villes du Centre-Val de Loire, la Corse, la Bourgogne-Franche-Comté et l’Occitanie qui se stabilisent, les autres régions qui affichent toujours des prix/m² en hausse et plus particulièrement en Bretagne et en Provence-Alpes-Côte d’Azur, soit sur les zones côtières.

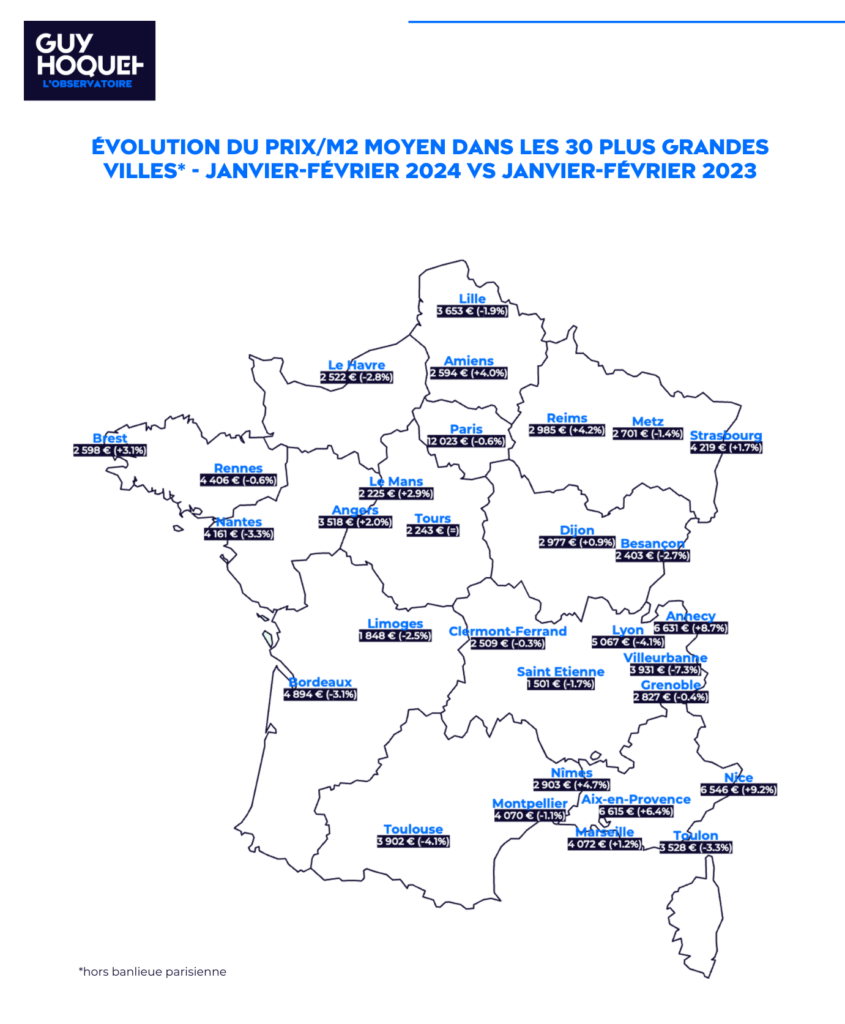

Les grandes villes de moins en moins plébiscitées

Du côté des 30 plus grandes villes de France, il semble que les zones les plus peuplées attirent de moins en moins les acquéreurs. Ainsi, les ¾ des villes de plus de 200 000 habitants sont impactées par une baisse des prix/m² moyens en janvier-février 2024 vs janvier-février 2023. Deux exceptions notables : en région Provence-Alpes-Côte d’Azur avec Marseille (+1,2%) et Nice (+9,2%). A contrario, sur les villes de moins de 200 000 habitants, le constat est plus nuancé : moins de 1 sur 2 affiche une valeur à la baisse.

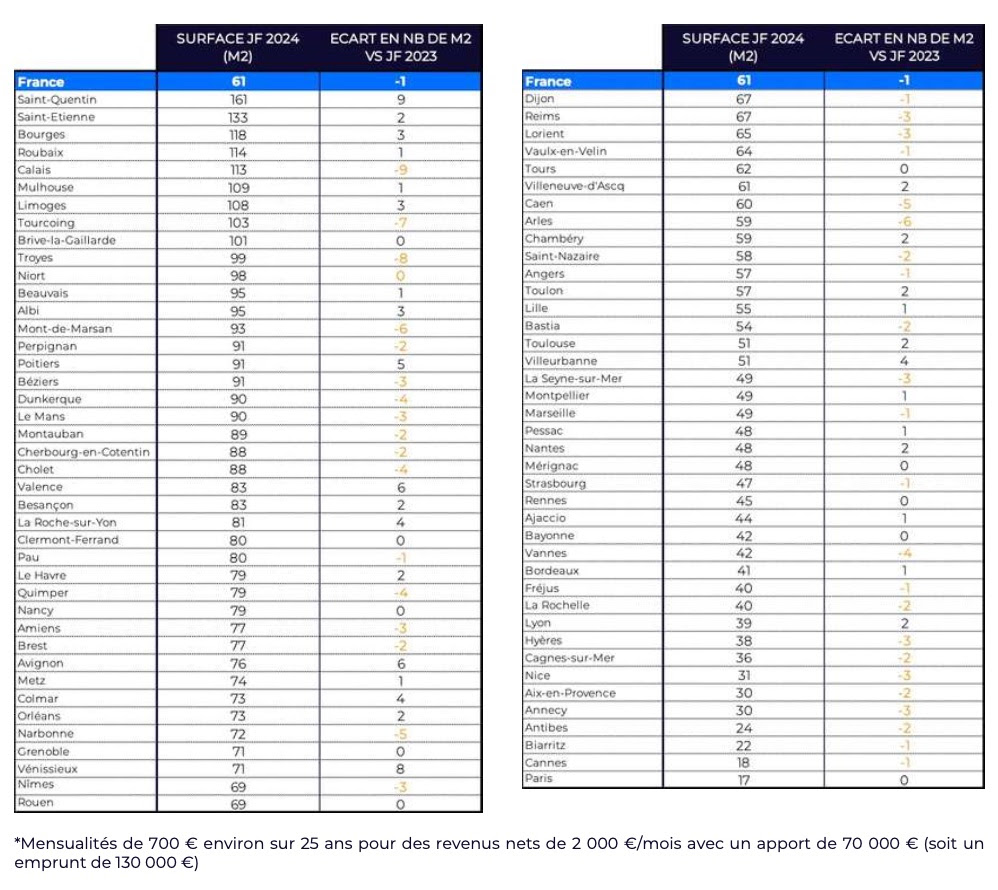

Que peut-on acheter aujourd’hui avec 2000 € de revenus nets, en empruntant sur 25 ans ?

Considérant un apport moyen demandé par les banques désormais à hauteur d’environ 30% du projet, un acquéreur qui présenterait 2 000 € de revenus nets mensuels, pourrait financer un bien d’un montant d’environ 200 000 €.

Avec ce budget, il pourrait prétendre à 17 m² à Paris ou à 161 m² à Saint-Quentin (02) : une illustration parlante de l’écart de pouvoir d’achat selon l’endroit où l’on souhaite devenir propriétaire ! En effet, la moitié nord du pays permet de bénéficier d’une surface plus confortable, car les prix/m² y sont souvent plus abordables.