Votre avis

Votre avis

Crédit immobilier et durcissement des conditions d’octroi : Les acquéreurs doivent valoriser leurs atouts

Sophie Ho Thong, directrice de la Stratégie et des relations bancaires de LFC Courtage revient sur la décision du Haut Conseil de Stabilité Financière (HCSF) de maintenir sa recommandation du 20 décembre 2019 en matière d’octroi de crédit (taux d’endettement inférieur à 33 % et durée de prêt limitée à 25 ans) alors que la part des dossiers refusés a doublé cette année.

© adobestock

Moins d’acquéreurs en septembre mais une production maintenue

La rentrée est marquée par une légère rétractation de la demande malgré des taux qui restent très bas et qui le resteront pendant encore longtemps.

Il est possible d’emprunter sur 10 ans à 0,60% et sur 20 ans à un taux qui reste encore sous la barre des 1%, pour les meilleurs profils. L’écart se creuse de plus en plus entre les clients premium et les profils aux revenus plus modestes qui eux obtiennent des taux beaucoup moins avantageux…

La crise économique entraine une forme d’insécurité et certains ménages préfèrent reporter leur projet d’acquisition.

Pour autant, globalement, nous observons une activité identique à celle de 2019 au niveau de la production de crédits octroyés et les banques ont atteint voire même pour certaines, dépassé leurs objectifs.

Des conditions d’octroi restrictives maintenues par le HCSF

Le Haut Conseil de la stabilité financière avait émis une recommandation fin 2019 visant à limiter l’octroi du crédit immobilier en imposant une durée d’emprunt de 25 ans maximum et 33% d’endettement.

Malheureusement, lors de leur réunion du jeudi 17 septembre 2020, le HCSF a décidé de maintenir l’ensemble des critères restrictifs imposés aux établissements bancaires, contrôlé par l’Autorité de contrôle prudentiel et de résolution, et ce, malgré un changement de contexte économique lié au Covid-19 et son impact sur le secteur immobilier.

En effet, les jeunes aux revenus modestes et les seniors, pour lesquels le nombre de refus a augmenté de manière significative, ont été profondément touchés par ces mesures.

L’investissement locatif est alors fortement impacté malgré une clientèle d’investisseurs disposant de revenus importants et d’un reste à vivre confortable.

Enfin, les banques demandent en moyenne 10% d’apport et les délais de traitement ont parfois doublé en raison des réorganisations nécessaires liées à la crise sanitaire.

Tout le secteur de l’immobilier dépendant du financement

La position du HCSF couplée à la dégradation des profils clients compte tenu de la crise sanitaire et économique resserre fortement l’étau de l’accès au crédit pour 2021.

Or, c’est la totalité du secteur de l’immobilier qui dépend des financements accordés par les banques pour l’achat d’un bien immobilier mais également pour lancer les programmes de construction de logements. Sans financement locatif, nous nous dirigeons vers une pénurie grave de logements neufs…

Le risque est clairement de voir le volume des transactions divisé par deux d’ici fin 2021 par rapport à 2019.

« Il aurait été souhaitable que les 15% de dépassement tolérés par le Haut conseil de la stabilité financière soient augmentés en faisant confiance aux banquiers pour analyser les risques de manière personnalisée, notamment en prenant en compte le reste à vivre et que l’investissement locatif sorte du dispositif pour ne pas gripper la construction de logements neufs dont la France a besoin », déclare Sophie Ho Thong, Directrice de la Stratégie et des relations bancaires de LFC Courtage.

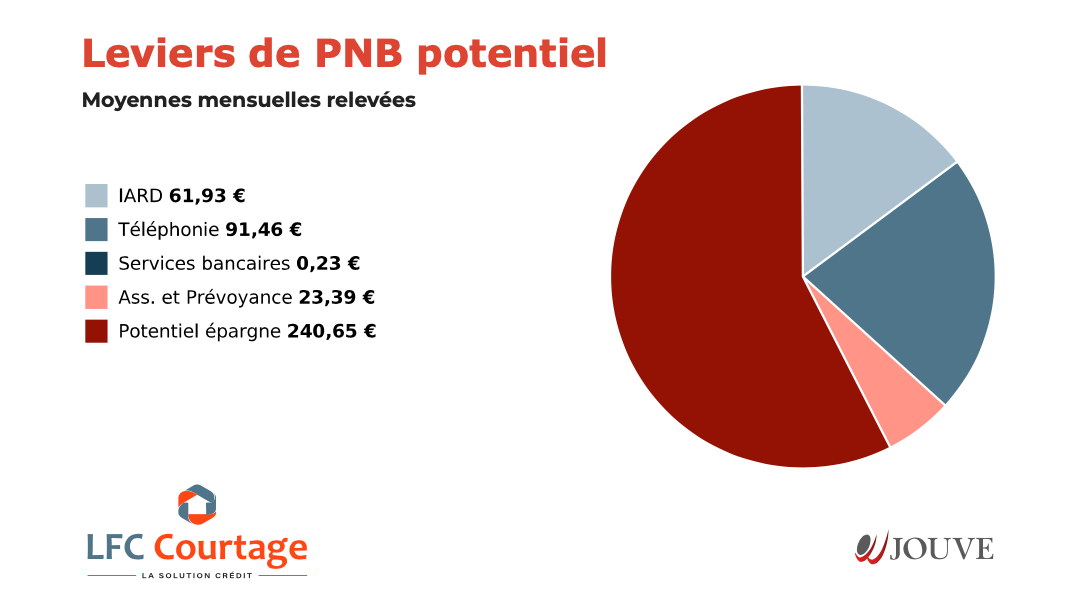

CESAR, un outil d’analyse de vos comportements bancaires

Pour anticiper les difficultés majeures à venir d’octroi d’un crédit immobilier, LFC Courtage réseau a développé un outil novateur créé par d’anciens mandataires exclusifs du Crédit Foncier : CESAR.

CESAR contrôle, étudie, synthétise et analyse vos comportements bancaires à partir de vos relevés bancaires. En effet, il opère un contrôle de la cohérence des pièces fournies et analyse le passé bancaire et l’ensemble des opérations sur les trois derniers mois de tout candidat au crédit. L’analyse opérée par cet outil permet de mettre en lumière les risques mais également les atouts de votre dossier et les leviers de PNB potentiel pour le partenaire bancaire.

Cette solution permettra de mettre en avant les atouts de votre dossier et non pas seulement les risques qu’il comporte. Et permettra aux acquéreurs, notamment aux jeunes primo-accédants, de démontrer qu’ils sont de bons candidats au crédit malgré des revenus modestes.

« Un dossier qui serait écarté d’emblée en raison de revenus peu élevés ou de son manque d’apport pourra être accepté grâce aux indicateurs générés par CESAR démontrant une bonne gestion des comptes, une capacité d’épargne ou encore un potentiel de consommation de produits bancaires. Cette analyse personnalisée et globale permet de donner aux clients des arguments complémentaires et significatifs pour l’obtention de leur crédit et la négociation des conditions. Cet outil constitue une puissante aide à la décision d’octroi d’un crédit pour nos partenaires bancaires dans un contexte économique compliqué», explique Sophie Ho Thong.