Votre avis

Votre avis

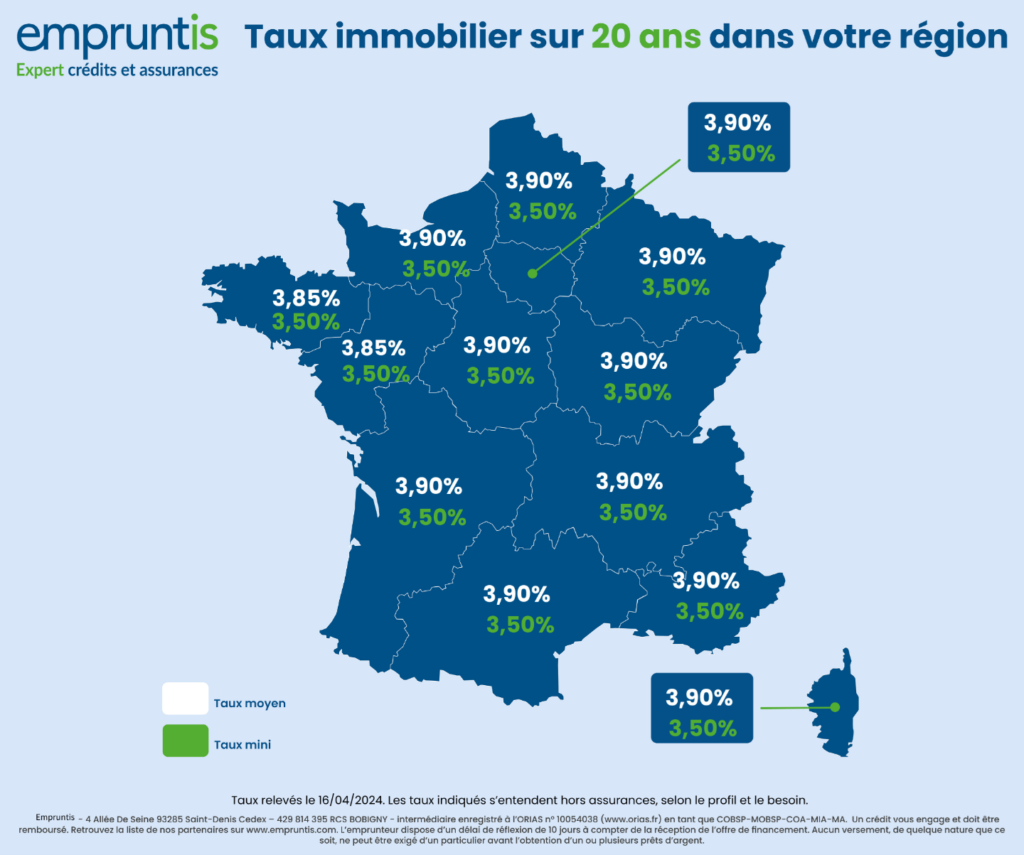

Crédit immobilier : Des baisses limitées en nombre mais significatives !

Les baisses de taux restent limitées en nombre en avril mais elles sont significatives, notamment en Auvergne Rhône Alpes et Provence Alpes Côte d’Azur, et sur les prêts sur 20 et 25 ans.

© Empruntis

Cécile Roquelaure, directrice des études Empruntis

Globalement, tous les barèmes proposés aux courtiers par les banques sont à la baisse. En effet, seul un quart des taux (13 régions x 5 durées x 2 types de taux) sont stables. Tous les autres sont en baisse.

Auvergne Rhône Alpes et Provence Alpes Côte d’Azur : les régions où ça baisse

A noter : Les plus fortes baisses globales se situent en Auvergne Rhône Alpes et Provence Alpes Côte d’Azur : 13 points de base en moyenne, avec une baisse significative sur les taux réservés aux meilleurs profils sur 20 et 25 ans. La plus faible baisse globale est à noter en Occitanie, région qui avait pris de l’avance et offrait aux meilleurs profils les meilleures conditions : une évolution globale de 8 points de base.

Les taux des prêts sur 20 et 25 ans baissent le plus

Ce sont les taux des prêts sur 20 et 25 ans qui baissent le plus : quelle que soit la région, en moyenne 23 et 26 points de base mais pour les meilleurs profils. Les taux moyens baissent également mais de façon plus modérée : 6 et 13 points de base. Les régions offrant le taux moyen sur 20 ans le plus bas sont à présent les Pays de la Loire avec un taux moyen à 3.85%, à égalité avec la Bretagne !

Faire jouer la concurrence entre les banques

« Si visuellement, on peut se réjouir de la baisse des taux dans toutes les régions, et quasi toutes les durées, ce n’est pas le fait d’un mouvement de place mais de quelques acteurs. En effet, seul un quart des banques a fait évoluer ses barèmes pour le printemps. Le signe d’un ralentissement favorable au marché, car un peu de stabilité rassure les acheteurs. Parmi les acteurs baissant leurs taux, des acteurs nationaux qui cherchent à se repositionner ou à être parmi les plus offrants ; ce qui impacte l’ensemble des régions. Mais les banques régionales ne sont pas en reste : selon la région et la politique commerciale, elles pratiquent elles aussi des baisses ou des négociations au cas par cas, pour ne pas perdre les meilleurs dossiers, la reprise étant lente. Il est donc stratégique pour les emprunteurs de faire jouer la concurrence en veillant bien à choisir des banques aux politiques commerciales différentes », précise Cécile Roquelaure, directrice des études Empruntis.